西本要闻

5月21日西本新干线钢材价格指数走势预警报告

2021年05月21日15:50 来源:西本资讯

本期观点:回归理性 波动收窄

时间:2021-5-24—2021-5-28

预警色标:蓝色

●市场回顾:政策及时干预,钢价大幅回落;

●成本分析:原料涨跌互现,成本仍有支撑;

●供需分析:供需强弱互换,库存降速放缓;

●宏观分析:经济稳定恢复,行业有序发展。

●综合观点:在宏观政策的干预下,本周黑色系期货集体重挫,国内建筑钢市场也开启回调走势;“上周涨的不可思议,本周跌的无法理喻”,经过恐慌性下探之后,“五一”之后的涨幅基本回吐。涨得快,跌得猛,现货市场经历了快速“制造泡沫”和迅速“挤压泡沫”的过程。客观来说,在钢价大幅回落之后,终端用户压力减轻,前期被高价“逼停”的需求有望恢复,一度畸形的供需结构得到改善。本周,国内建筑钢社会库存继续下降,但钢厂库存转移不畅,厂区库存出现上升,整体库存降幅环比放缓。时值五月下旬,全国各地需求强度季节性减弱,但钢厂生产积极性并未下降,供需两端呈现此消彼长态势,后期库存或将进一步累积。另外,近期原料走势呈现分化:进口铁矿石高位震荡,焦炭第九轮提涨开启,废钢价格持续下调,总体而言,成本支撑依然存在,钢厂挺价意愿更加强烈。由此判断,后期市场行情将走出“情绪化”,回归“供需面”主导,价格波动也会趋于理性。综合各方因素,我们对下周市场行情持中性评价——蓝色预警:回归理性,波动收窄。具体来说,西本钢材指数下周将在5370-5470元的区间运行。

一、行情回顾

1、西本钢材指数

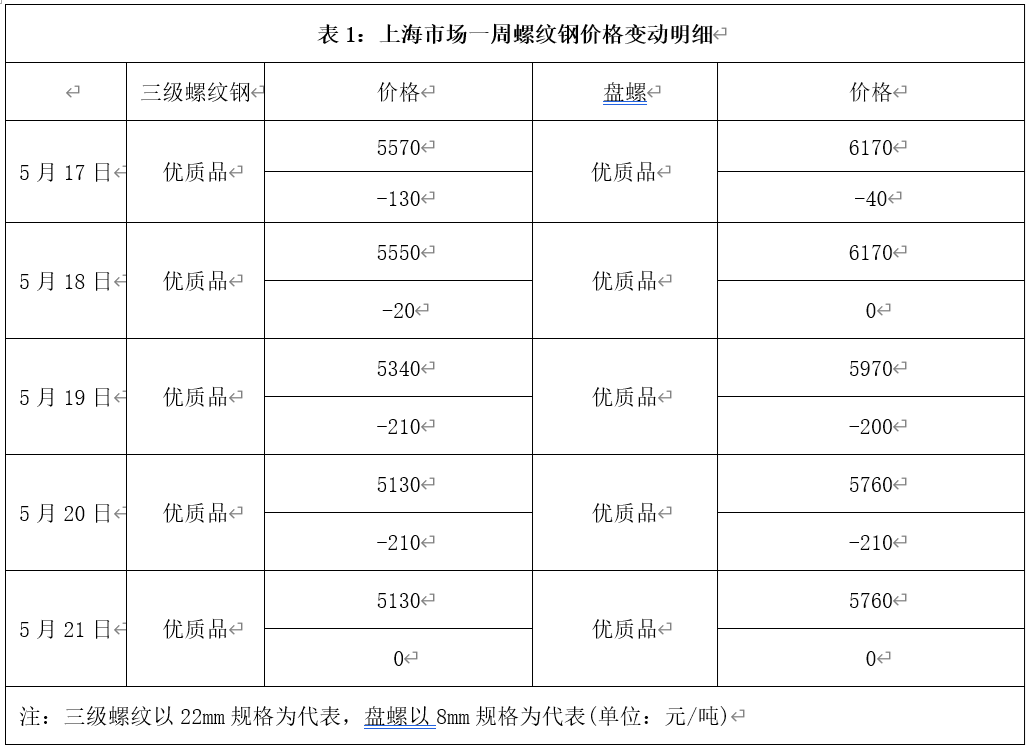

2、本周上海螺纹钢价格情况

本周申城建材价格大幅下挫,截至5月21日,西本指数报在5420,较上周末暴跌760。

上周末,受政策因素驱动,国内建筑钢材价格止涨调整;本周伊始,申城建材价格跌势延续;随后受黑色系期货下挫拖累,市场恐慌情绪释放,累计跌幅不断扩大。伴随价格走弱,市场成交也表现低迷,周四以后,低位资源成交有所好转。经过大幅回调,前期暴涨积累的风险得以释放,短期内继续大起大落的概率下降,预计下周申城建筑钢市将逐步回归理性。

3、全国市场方面

根据西本新干线监控的数据显示,本周国内建材价格累计跌幅十分惊人,具体来看:

北京市场:本周北京市场现货价格累计跌幅550元/吨左右。现河北钢铁 HRB400EФ12-Ф14mm小螺纹5510-5670元/吨,HRB400EФ16mm螺纹5670元/吨左右,HRB400EФ18-25mm大螺纹5410-5430元/吨;HRB400Ф8-10mm盘螺报价5680-5700元/吨。

本周一,现货价格混乱下跌150-200元/吨;周三在期螺暴跌冲击下,现货市场再次杀跌250元/吨左右;周四,现货跌势有所收窄,部分超跌资源出现反弹。本周市场投机需求大幅下降,但终端采购量尚可,社会库存继续下降4.5万至48万左右。考虑到本周现货价格跌幅较大,部分商家库存资源开始亏损,外加钢厂挺价意愿不减,预计下周北京市场震荡整理为主。

杭州市场:本周杭州建材暴跌,现沙钢16-25mm螺纹钢主流报价在5070元/吨,永钢、中天、申特等同规格资源5020-5060元/吨;永钢、中天、沙钢等盘螺价格5650元/吨左右;合格品螺纹售价在4950-5000元/吨,盘螺5500元/吨左右。

周初以来,受近期监管层密集发声,黑色系接连下跌,终端采购稀少影响,杭州市场囤货商家大幅降价甩货,造成钢价持续下跌。周五,沙钢公布下旬价格政策,螺线盘均下调300元,并对上期螺纹补差200元,代理商反馈倒挂严重,但在期货压制下,无力抬高报价。库存方面,本周杭州螺纹钢库存量在87万吨,周环比下跌6.1万吨,主要是因为贸易商消极进货。期货震荡,商家亏损,预计下周杭州还会频繁波动。

广州市场:本周广州市场建材价格大幅下挫,现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在元/吨;韶钢HPB300Ф6-10mm高线主流价格元/吨;广钢、珠海粤钢、湘钢同规格高线售价元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价元/吨。

本周,在政策干扰下,黑色系期货快速下跌,国内所有市场价格走低,广州市场也没例外,经销商心态悲观,报价持续下跌。据市场反馈,在价格下行过程中,下游用户限量采购,成交量环比下滑。库存方面,截止5月19日,本周广州主流仓库建筑钢材库存总量为137.52万吨,较上周减少7.71万吨,较去年同期减少38.54万吨;其中螺纹钢库存82.52万吨,较上周减少3.8万吨,较去年同期减少41.33万吨;线材(盘螺)55万吨,较上周减少3.91万吨,较去年同期增加2.79万吨。综合来看,近期广州地区雨水天气较多,下游施工受到影响,加上全国市场处于调整态势,预计短期内广州建材价格继续趋弱。

二、成本分析

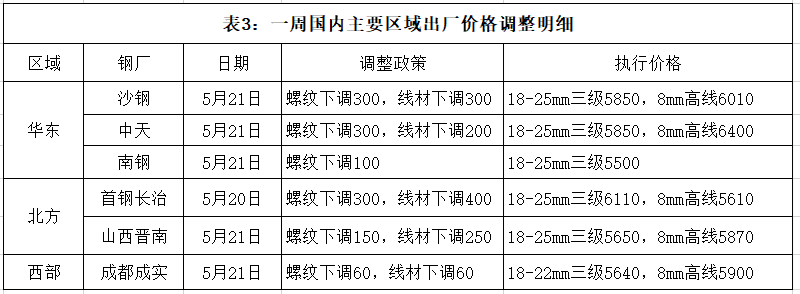

1、本周钢厂调价

本周国内各地区主导钢厂出厂价格皆有不同程度的下调,但跌幅低于市场降幅。受利润及成本影响,钢厂被动调价,贸易商倒挂出货。

2、原材料

本周国内原料价格涨跌互现,具体来看:

钢坯市场:本周国内钢坯大幅下跌。周初以来,受期货下挫影响,下游用户采购明显放缓,钢坯现货资源大幅降价,迫于市场压力,主导钢坯厂家接连下调出厂价格。另据跟踪统计,唐山仓储库存连续二周降库,目前恐慌情绪得到释放,出厂价格与市场价格倒挂幅度收窄。预计下周钢坯跌幅放缓,等待客户进场。

焦炭市场:本周国内焦炭市场第八轮提涨全面落实,累计涨幅840元/吨。受钢厂强需求鼓舞,第9轮提涨已经铺开。当前焦企维持高利润,产能基本满负荷运作;下游钢厂粗钢高产量,对焦炭需求维持高水平,焦企基本即产即销,库存普遍较低,对焦炭售价仍有提涨的意愿。但本周国内钢价大幅回落,焦炭市场看涨情绪较前期降温,贸易商高位接货意愿减弱,港口出货转为积极。考虑到当前钢企利润大幅回调,预计下周国内焦炭市场涨势趋缓。

废钢市场:本周,国内废钢市场恐慌心态再现,钢企大幅压价,废钢价格混乱下跌,不同地区累计跌幅150-600元/吨。具体表现为:华东市场废钢价格由涨转跌,主导钢企沙钢、日照收废价格累跌300-330元/吨,本地废钢价格大幅回调300-350元/吨。北方废钢价格高位回调,但本地废钢资源偏紧,废钢价格跌势相对较缓,累计跌幅150-200元/吨。考虑到钢价下跌拖累废钢价格,但钢企收废积极性不降,预计下周国内废钢市场跌势放缓,区域差异更大。

铁矿石市场:本周进口矿价格大幅下跌,截止5月20日,普氏62%铁矿石指数210.85美元/吨,周环比下跌22.25美元/吨。供应方面,上周澳洲和巴西铁矿发运量为2541万吨,环比增加63万吨;本周国内45港口到货量2255万吨,环比下降38万吨。需求方面,本周高炉开工率80.21%,环比上周下降0.13%。受铁矿期现联袂下跌影响,市场投机需求下降,铁矿石售价震荡走低。预计下周进口矿价格偏弱运行。

海运市场:5月20日,波罗的海干散货运价指数(BDI)收报2824点,较上周同期下调253点,跌幅8.2%。5月14日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1444.03点,较5月7日上调1.2%。5月20日,上海航运交易所发布的煤炭货种运价指数报收1241.07点;5月19日,沿海金属矿石货种运价指数报收1271.41点。预计下周BDI指数或震荡回调为主。

三、供给和需求分析

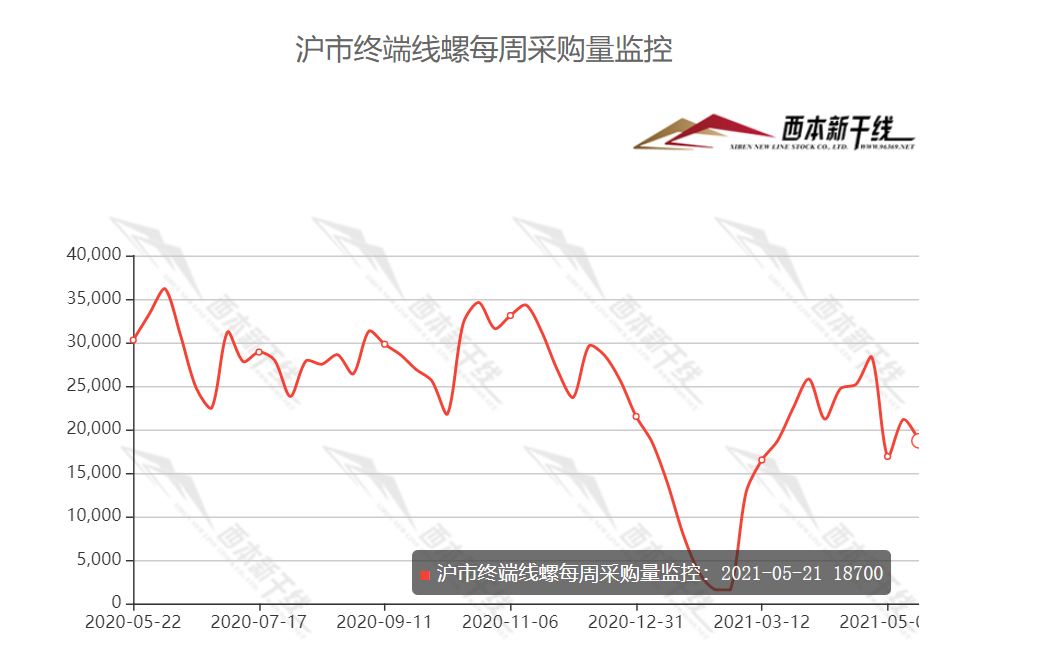

西本新干线跟踪的数据显示,本周国内终端需求表现疲软,上半周,市场情绪低迷,中间商抛货为主,终端采购意愿不足。周四以后,市场跌势放缓,终端客户主动补货,低位资源成交有所好转。不过,随着南方地区雨水增多,北方抢工告一段落,预计下周需求难以回涨。

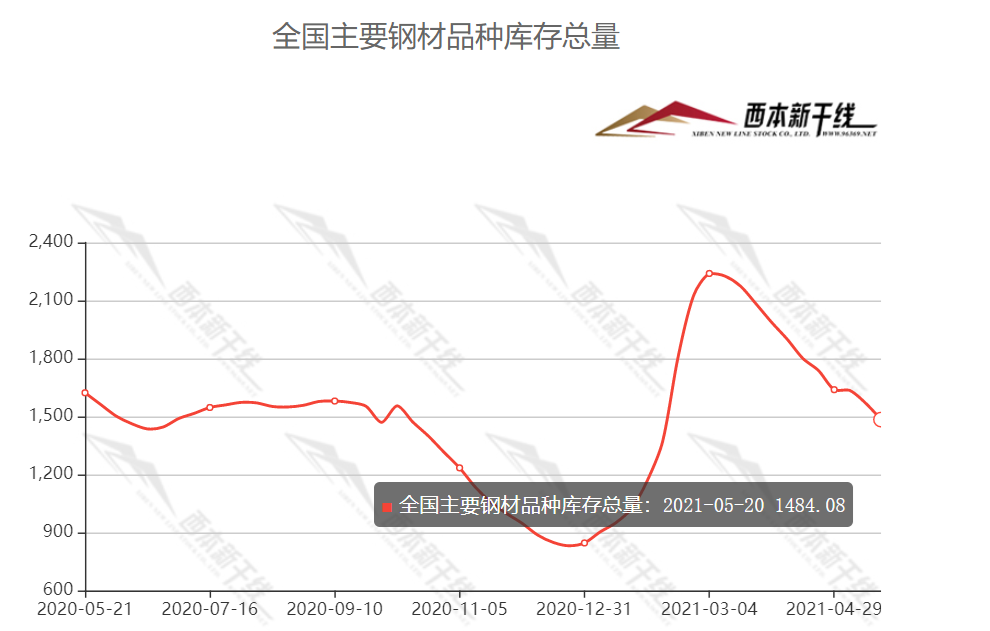

库存方面,本周沪市螺纹钢库存48.97万吨,环比上周下降4.11万吨;从全国库存统计来看,主要城市螺纹钢库存环比下降65.92万吨,线材库存环比下降17.86万吨。本周国内建材社会库存延续下降态势,但钢厂库存出现上升,主要原因是需求端乏力,厂家库存转移遇阻。本周螺纹钢产量小幅下滑,个别短流程钢厂出现主动减产检修现象,长流程企业生产相对正常。随着供需两端强弱互换,库存降幅不及预期,后期还会进一步显现,将对行情带来负面影响。

四、消息方面

1. 经济保持稳定恢复态势

5月17日,国家统计局发布了4月份各项宏观数据。数据显示,4月份多数生产和需求指标都保持了持续增长,生产稳中有升,需求继续扩大。虽然同比增速受上年同期基数逐步抬高影响较3月有所回落,但从两年平均增速和环比增速来看,经济运行继续保持稳定恢复态势。

2. 中国4月工业增加值同比增长9.8% 社会消费品零售总额同比增长17.7%

中国4月工业增加值同比增长9.8%,预期增长10%,前值增长14.1%。1-4月份,规模以上工业增加值同比增长20.3%。4月社会消费品零售总额同比增长17.7%,预期增长25%,前值增长34.2%。1-4月份,社会消费品零售总额138373亿元,同比增长29.6%。

3. 大宗商品价格疯涨 多部门出招“降温”

近段时间,钢铁、有色、煤炭等大宗商品价格大幅上涨,4月PPI录得近期新高,一些原材料价格上涨也开始向消费端传导,企业成本上涨压力也逐渐增强,为此,多部门出手,开始给市场降温。5月19日,国务院总理李克强主持召开国务院常务会议,便部署做好大宗商品保供稳价工作,保持经济平稳运行。

五、综合观点

在宏观政策的干预下,本周黑色系期货集体重挫,国内建筑钢市场也开启回调走势;“上周涨的不可思议,本周跌的无法理喻”,经过恐慌性下探之后,“五一”之后的涨幅基本回吐。涨得快,跌得猛,现货市场经历了快速“制造泡沫”和迅速“挤压泡沫”的过程。客观来说,在钢价大幅回落之后,终端用户压力减轻,前期被高价“逼停”的需求有望恢复,一度畸形的供需结构得到改善。本周,国内建筑钢社会库存继续下降,但钢厂库存转移不畅,厂区库存出现上升,整体库存降幅环比放缓。时值五月下旬,全国各地需求强度季节性减弱,但钢厂生产积极性并未下降,供需两端呈现此消彼长态势,后期库存或将进一步累积。另外,近期原料走势呈现分化:进口铁矿石高位震荡,焦炭第九轮提涨开启,废钢价格持续下调,总体而言,成本支撑依然存在,钢厂挺价意愿更加强烈。由此判断,后期市场行情将走出“情绪化”,回归“供需面”主导,价格波动也会趋于理性。综合各方因素,我们对下周市场行情持中性评价——蓝色预警:回归理性,波动收窄。具体来说,西本钢材指数下周将在5370-5470元的区间运行。[文]西本新干线特邀撰稿人2021/5/21

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行