西本要闻

[库存看市场] 库存降幅再缓,钢价维持强势

2021年04月24日07:38 来源:西本资讯

本周(4月19日—4月23日),西本钢材指数收在5350元/吨,较上周上涨50元。西本新干线现货交易平台监测的数据显示,截止4月23日,全国61个主要市场25mm规格三级螺纹钢平均价格为5253元/吨,周环比上涨27元/吨;高线HPB300φ6.5mm为5454元/吨,周环比上涨35元/吨。

本期,全国主要市场建筑钢材价格稳中上行:其中,东北、西北和华北小幅波动,有稳有涨;华东、华南等地跟随期货,普遍上扬;华中和西南供应不减,小幅上行。本周西本钢材指数上涨,成本指数涨幅更大,表明钢厂利润空间进一步减少;本周螺纹钢期货大幅走高,对现货市场带来提振。

期货方面,本周黑色系主力合约延续涨势:铁矿石再现辉煌,焦炭稳步向上,热卷梅开二度,螺纹突破上涨。其中,热卷2110合约周五夜盘收5676元,较上周五夜盘上涨240元/吨;螺纹钢RB2110合约周五夜盘收在5373元/吨,较上周五夜盘上涨253元/吨。从全周走势情况看,原料端(铁矿和焦炭)维持强势,成材端(螺纹和热卷)涨幅扩大。

回首本期,宏观面相对平静,原料价格继续走强,螺纹现货震荡上涨,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货平台所监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本新干线综合库存监测数据显示:截至4月22日,沪市螺纹钢库存总量为65.72万吨,较上周减少0.73万吨,减幅为1.10%,这是上海地区库存连续六周下降,降幅环比明显收窄;目前库存量较上年同期(4月23日的55.34万吨)增加10.38万吨,增幅为18.75%。本期,周边厂家供应正常,终端需求没有放量,经销商被动入库,库存降速减缓。

本期,西本新干线监测的沪市线螺周终端采购量为2.52万吨,环比上周增加2.02%,增幅为春节以来最低;主要原因是终端用户对高价有一定抵触,没有主动大批量进货。从历史数据看,本期终端采购量正常偏低,预计后期会有波动。

本期西本钢材指数震荡收高,市场价格先稳后涨:周一,持平观望;周二,稳中松动;周三,止跌回升;周四,继续上涨;周五,混乱抬高。当下上海市场现状是:社会库存降速放缓,终端需求没有放量;螺纹期货鼓舞士气,商家报价步步上调。目前市场行情处于“错乱”阶段,预计下周西本钢材指数还有上涨空间。

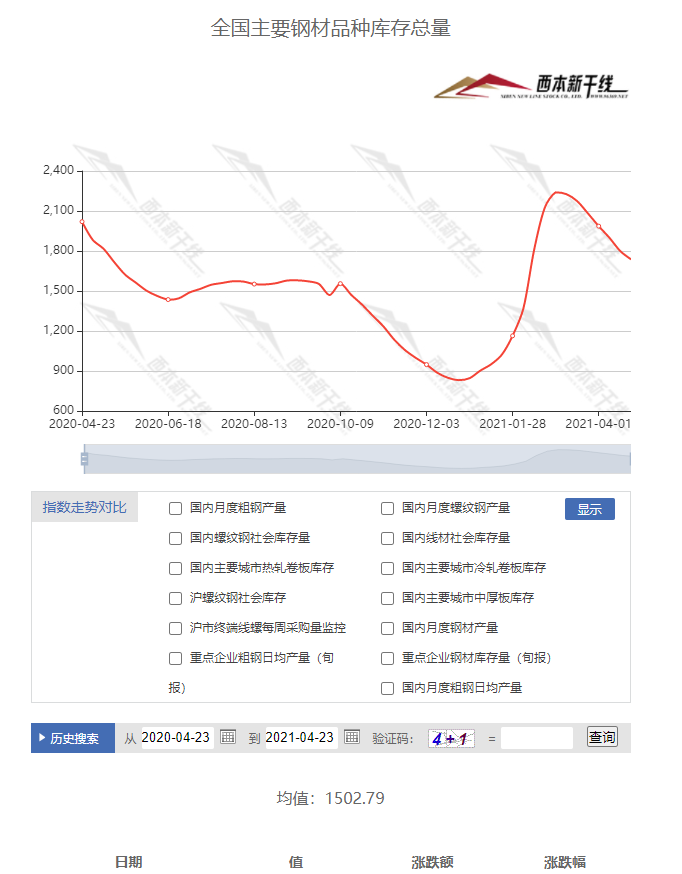

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为1737.34万吨,较上周减少62.32万吨,降幅为3.46%。全国样本仓库钢材库存总量连续第七周回落,降幅环比也有收敛。主要钢材品种中,螺纹钢库存量为987.74万吨,环比上周减少49.27万吨,减幅为4.75%;线盘总库存量为255.88万吨,环比上周减少12.36万吨,减幅为4.61%;热轧卷板库存量为245.93万吨,环比上周减少1.26万吨,减幅为0.51%;冷轧卷板库存量为120.47万吨,环比上周增加2.08万吨,增幅为1.76%;中厚板库存量为127.32吨,环比上周减少1.51万吨,减幅为1.17%。

据西本新干线历史数据,当前库存总量较上年同期(2020年4月23日的2020.05吨)减少282.71万吨,减幅为13.99%。分品种看,本期五大品种库存中,冷卷库存小幅增加,螺纹和热卷降幅收窄。

本周,华东区域价格整体上扬。截至周五,安徽、江苏、浙江和福建市场涨幅较大,其他市场涨幅稍逊;螺纹钢中,江西市场价格最低(接近4900元),安徽、江苏和浙江超过5150元/吨。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在4900-5180元/吨,周环比上涨60-100元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

长三角三线土拍升温

受重点一二线城市土地供应量大幅减少影响,为了补充优质土储,房企将拿地重心向热点三四线城市转移,以长三角的绍兴、义乌等代表的热点三四线城市在优质宅地大量入市的影响下土地市场热度明显升温。其中,3月成交总价TOP10地块和单价TOP10地块中,长三角三四线城市分别占6席和7席。3月,土地成交溢价率进一步冲高至19%,创下2020年以来的最高水平。而三四线城市则在优质土地密集出让加之房企年初拍地意愿强烈等因素的利好下,溢价率冲至21.3%的高点。

高铁建设速度放缓

从公开数据来看,“十三五”期间我国高铁建设经历了一个达峰后下降的过程,从2016年到2020年,高铁投产里程分别为1903公里、3000公里、4100公里、5474公里、2900公里。虽然今年高铁投产目标没有公布,但预计会比去年有所降低,形成以2019年为峰值的抛物线。

四月房贷利率普涨

融360大数据研究院对全国42个重点城市房贷利率的监测数据显示,2021年4月,全国首套房贷款平均利率为5.31%,环比上涨4BP;二套房贷款平均利率为5.59%,环比上涨2BP。一线城市中,北上深三地的房贷利率继续保持稳定,广州地区的房贷利率继续上调,首套房贷利率环比上涨11BP,二套房利率环比上涨10BP。

发改委:一季度共审批核准固定资产投资项目16个

4月19日,国家发改委召开4月份例行新闻发布会,国家发改委新闻发言人孟玮表示,一季度,国家发改委共审批核准固定资产投资项目16个,总投资454亿元,主要集中在交通、能源和高技术领域。

新版钢铁行业产能置换实施办法将出台

新版《钢铁行业产能置换实施办法》已完成征求意见、修订等阶段,目前正在走最后流程。这意味着,自2020年初我国钢铁产能置换和项目备案工作暂停一年半后,钢铁产能置换将再次启动。一位权威人士表示,目前钢铁行业一些深层次矛盾尚未根本解决。产能置换是实现严禁新增产能和结构调整有机结合的重要手段,将有助于我国新一轮“去产能”的落实,引导我国钢企优化产能部署,调整区域布局。

LPR连续12个月未变

中国人民银行授权全国银行间同业拆借中心公布,2021年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。记者注意到,从2020年4月20日至今,LPR已经连续12个月未变。

工信部:打击炒作,稳定原材料价格

20日,工信部新闻发言人、运行监测协调局局长黄利斌表示,下一步,工信部将会同有关部门,积极采取举措推动稳定原材料价格:一是加强运行监测和价格监管,稳定市场预期,及时发布运行情况,做好舆情引导,防范市场恐慌性购买或者囤货。配合有关部门坚决打击垄断市场、恶意炒作等违法违规行为。二是支持上下游企业建立长期的稳定合作关系,协同应对市场价格波动风险,鼓励冶炼企业及加工企业进行期货套期保值交易。

1-3月全国一般公共预算收入57115亿元

财政部:1-3月累计,全国一般公共预算收入57115亿元,同比增长24.2%。其中,中央一般公共预算收入26902亿元,同比增长27.2%;地方一般公共预算本级收入30213亿元,同比增长21.7%。全国税收收入48723亿元,同比增长24.8%;非税收入8392亿元,同比增长20.7%。1-3月累计,印花税1301亿元,同比增长69.3%。其中,证券交易印花税880亿元,同比增长94.2%。

年内地方债发行规模逾1.4万亿元

2021年1-3月,全国发行地方政府债券8951亿元。其中3月,全国发行地方政府债券4771亿元。3月,全国发行地方政府债券4771亿元。截至4月21日,全国发行地方政府债券14144亿元,相比去年同期下降19.7%。其中,发行新增地方债券2084亿元,发行再融资债券12060亿元,占比85.3%。数据显示,截至4月21日,新增地方债发行2084亿元,其中,发行新增一般债券667亿元,发行新增专项债券1417亿元。

中钢协:4月以来钢材价格总体延续波动上行走势

中国钢铁工业协会表示,3月份,国内市场需求旺盛,钢材价格波动上行,升幅较上月有所加大。进入4月份以来,钢材价格先升后降,总体延续波动上行走势。

2021年3月我国钢筋产量同比增长20.1%

国家统计局数据显示,2021年3月份,我国钢筋产量为2295.8万吨,同比增长20.1%;1-3月累计产量为6335.7万吨,同比增长18.9%。3月份,我国中厚宽钢带产量为1492.9万吨,同比增长16.9%;1-3月累计产量为4505.2万吨,同比增长16.0%。3月份,我国线材(盘条)产量为1376.7万吨,同比增长18.5%;1-3月累计产量为3915.6吨,同比增长16.3%。3月份,我国铁矿石原矿产量为8175.0万吨,同比增长7.3%;1-3月累计产量为23454.9万吨,同比增长21.6%。

4月中旬重点钢企粗钢日均产量创新高

据中国钢铁工业协会统计数据显示,2021年4月中旬重点钢企粗钢日均产量232.42万吨,较2月下旬粗钢日均产量231.95万吨,增长0.2%,再次创出历史新高;旬环比增加5.03万吨,增长2.21%,同比增长19.10%。2021年4月中旬重点钢铁企业钢材库存量为1590.95万吨,旬环比增加41.38万吨,上升2.67%;比上月底增加120.27万吨,上升8.18%;比年初增加428.84万吨,上升36.90%;比去年同期减少151.08万吨,下降8.67%。

本周,宏观面偏向中性,主要体现在:1、资金面保持平稳,LPR连续12个月未变;2、经济运行常态化,一季度财政收入恢复性增长;3、稳增长政策跟进,地方债发行规模扩大;4、固定资产投资增速有限,发改委新核准项目不多;5、基建投资出现分化,高铁建设速度放缓;6、房地产行业有亮点,部分城市土拍升温;7、下游行业存在变数,四月房贷利率普涨。

从行业面看,钢铁企业供需两旺的格局依旧:据国家统计局数据,3月份,我国钢筋、中厚宽钢带、线材(盘条)产量同比均有大幅增长,1-3月累计产量均有两位数的增幅(与去年基数较低也有一定关系)。据中钢协数据,4月中旬重点钢企粗钢日均产量再创历史新高,当旬重点钢企库存也有回升——在产量提高的同时,4月份钢材价格延续波动上行走势,进口铁矿石价格水涨船高。另外,随着原料、钢材价格的不断上涨,通胀压力正在向下游行业传导,虽然国务院金融委、发改委、工信部、国资委等相继发声,要“积极采取举措推动稳定原材料价格,坚决打击垄断市场、恶意炒作等违法违规行为”,但更多还停留在“口头上”,更未见具体措施出台——这也是市场最大的不确定性所在。展望后期,如果没有政策面的调和,上下游之间的矛盾还会激化。

回首本周,期货大幅上扬,现货被动跟涨,需求未见放大,商家情绪升温。从行情走势看,全国各地表现出一定差异:北方限产效应减弱,价格高位整理;南方供需相对平衡,价格震荡向上;不同市场呈现稳中上涨态势,南北市场倒挂的幅度略有收窄。总体来看,北方厂家托市,价格并未示弱;南方需求平缓,库存消化放慢。因北方地区继续挺价,资源分流仍不顺畅,个别市场面临资源“倒灌”的问题。从实际交易情况看,终端需求欠缺力度,中间需求比较犹豫,贸易商在“恐高”和“追涨”之间反复。期货再次突破,现货受到感染,钢厂不改强势,用户被动高价,这是本周市场的主要特色;接下来,预计终端需求具有韧性,中间需求高抛低吸,资本市场不会安静,下游客户仍有抵触。可以看到,消息面的利空没有出现,供方依然掌控市场话语权,在供需力量不对等的现状下,价格还有上攻动力。

对于上海地区而言,市场行情处于“狂躁”阶段:期货涨势凶猛,现货涨幅有限,出货没有放大,进货成本更高。当前的利好因素主要有:需求维持强度,库存保持下降,钢厂易涨难跌;利空因素主要是:供应没有减少,资金压力增大,用户排斥高价。笔者以为,本周钢价震荡上行,主要是受到期货市场的引领,区域钢厂起到推波助澜的作用,而需求的强度限制了上涨的高度,下周将迎来长假,预计上海市场价格还会抬高。期间需要关注的是:政策的扰动,期货的波动,需求的强度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息