西本要闻

4月23日西本新干线钢材价格指数走势预警报告

2021年04月23日15:24 来源:西本资讯

本期观点:库存降幅收窄 价格高位运行

时间:2021-4-26—2021-4-30

预警色标:红色

●市场回顾:期货提振情绪,价格震荡上行;

●成本分析:原料延续涨势,成本继续上移;

●供需分析:需求表现一般,库存降速趋缓;

●宏观分析:经济恢复常态,需求仍有韧性。

●综合观点:本周,国内建筑钢材市场呈现一定分化:在期货拉涨的提振下,南方地区价格整体上调;由于供应没有继续收紧,北方地区价格盘整为主——有涨有稳,南北区域价差倒挂幅度收窄。总体来看,当前国内建筑钢价处于2008年以来的高位,高价对需求端的影响逐步显现,需求释放的节奏有所放缓;但在高利润率的驱使下,钢厂生产积极性高涨,华北局部限产已经被全国性的增产弱化。在供给回升,需求滞缓的前提下,本周国内建筑钢社会库存降幅有所收窄。进入4月下旬后,国内建筑钢需求还会保持一定强度,但不同区域将会有一定的差异,后期国内建筑钢材价格普涨的格局难以延续。另外,近期原料价格走势较为强劲:焦炭开启二轮提涨,进口铁矿再向新高,废钢紧缺没有缓解,钢坯价格易涨难跌。随着成本重心的上移,钢厂还会维持强势,很难主动降价。下周将迎来“五一”长假,综合各方因素,如果没有政策性的因素扰动,我们对下周市场行情持偏积极评价——红色预警:库存降幅收窄,价格高位运行。具体来说,西本钢材指数下周将在5330-5450元的区间波动。

一、行情回顾

1、西本钢材指数

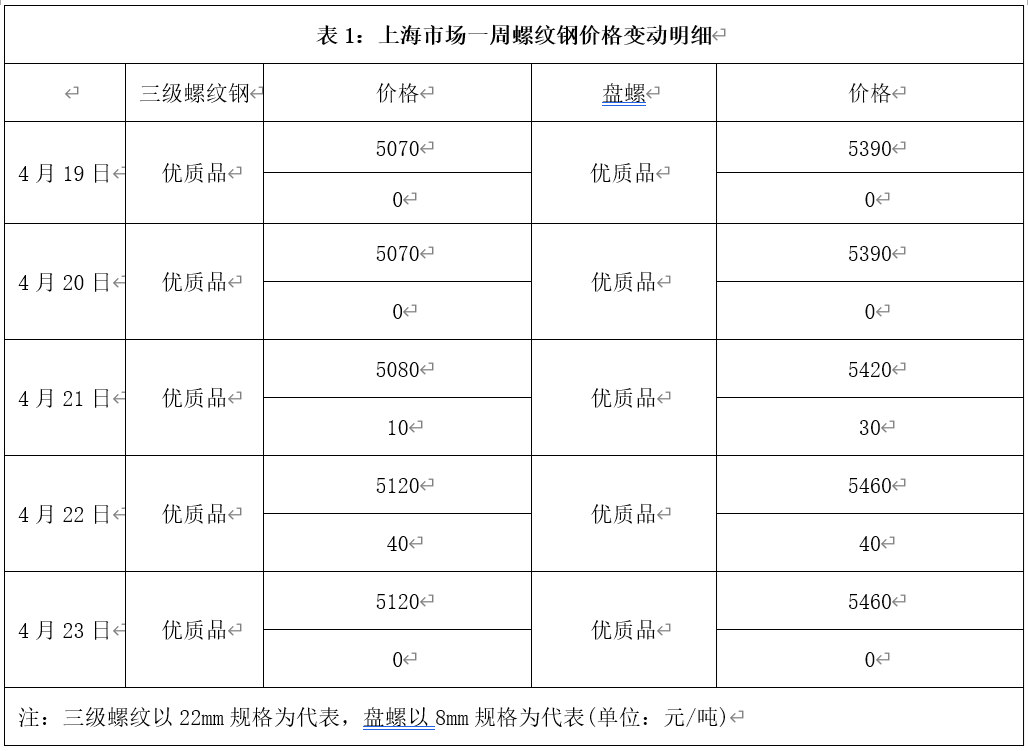

2、本周上海螺纹钢价格情况

本周申城建材价格震荡上涨,截至4月23日,西本指数报在5350,较上周末上调50;而沪上优质盘螺代表规格报价5460元/吨,较上周末上涨70元/吨。

市场反馈,上个双休日,周边钢厂维稳为主,市场观望情绪浓郁,周一申城建材市场平稳开局,下游用户按需采购,整体成交表现欠佳,部分商家为求出货,报价出现小幅松动。周三起,随着期螺再次拉高,商家心态好转,市场交易气氛有所恢复,现货价格跟风上涨。其中盘螺价格不断上调,级差较前期明显放大。下周临近“五一”长假,下游有一定备货需求,成交表现或有延续,在期货市场的引导下,预计短期申城建筑钢材价格还有上行动力。

3、全国市场方面

根据西本新干线监控的数据显示,本周国内建材价格震荡走高,具体来看:

北京市场:本周北京市场现货价格震荡整理,较上周末基本持平。现河北钢铁 HRB400EФ12-Ф14mm小螺纹5230-5350元/吨,HRB400EФ16mm螺纹5360元/吨左右,HRB400EФ18-25mm大螺纹5080-5100元/吨;HRB400Ф8-10mm盘螺报价5510-5520元/吨。

本周初,因成交转弱,北京市场现货报价下跌10-20元/吨。随后,期货大幅反弹,市场止跌。周四后市场进入震荡偏强运行,现货价格小幅回升10-20元/吨。本周上游到货量有所增加,终端需求环比走弱,库存降幅收窄,本地建材库存下降6万吨至59万左右。考虑到当前现货价格依旧高位,但库存压力不大,预计下周北京市场维持高位运行。

杭州市场:本周杭州市场先稳后涨,现沙钢16-25mm螺纹钢主流报价在5130元/吨,永钢、中天、申特等同规格资源5060-5120元/吨;永钢、中天、沙钢等盘螺价格5430元/吨左右;合格品螺纹售价在4980-5040元/吨,盘螺售价5350元/吨左右。

周初,期货震荡调整,下游按需采购,市场成交一般,报价相对平稳。周中,主导钢厂稳价,代理商倒挂严重,市场报价稳中上移。周四,期货走强,周边部分钢厂推涨,市场报价全面上调。库存方面,本周杭州螺纹钢库存量在100.9万吨,周环比下降1.5万吨。钢厂强势,需求平缓,预计下周杭州市场趋高运行。

广州市场:本周广州市场建材价格先抑后扬,现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在5180元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在5150-5180元/吨;韶钢HPB300Ф6-10mm高线主流价格5360-5420元/吨;广钢、珠海粤钢、湘钢同规格高线售价5270-5390元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价5200-5240元/吨。

周初,受阴雨天气影响,需求表现不佳,市场报价小幅回落;周中,期螺反弹,市场情绪好转,报价整体上涨;周四以后,外围市场价格普涨,带动广州市场价格进一步走强。库存方面,截止4月14日,本周广州主流仓库建筑钢材库存总量为172.43万吨,较上周减少11.85万吨,较去年同期减少36.67万吨;其中螺纹钢库存103.23万吨,较上周减少8.7万吨,较去年同期减少35.83万吨;线材(盘螺)69.2万吨,较上周减少3.15万吨,较去年同期减少0.84万吨。目前,华南地区价格相对较低,东北、华北等地资源到货减少,社会库存延续下降态势。综合来看,临近五一小长假,贸易商心态较为乐观,预计广州市场价格震荡上调。

二、成本分析

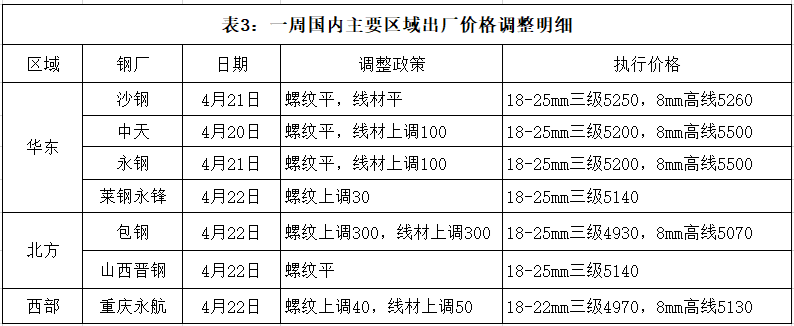

1、本周钢厂调价

本周国内各地区主导钢厂出厂价格上调居多,在掌控话语权的现状下,钢厂挺价意愿不减。

2、原材料

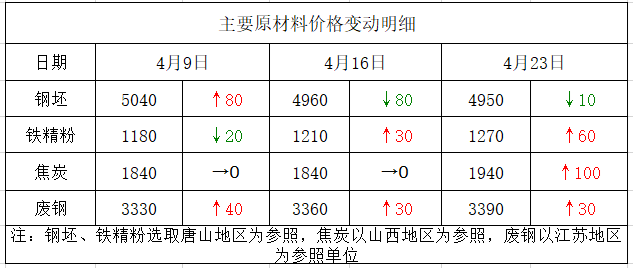

本周国内原料价格延续强势运行,具体来看:

钢坯市场:本周国内钢坯价格高位盘整,目前唐山地区普碳方坯出厂价格徘徊在4950元一线。随着外地钢坯资源继续输入,唐山仓储和港口库存相应增加,给本地资源造成冲击,叠加下游轧钢企业环保限产,钢坯采购需求整体下降,市场供需明显改善,坯料价格上行受阻,因下游企业仍在限产,预计下周钢坯市场波动不大。

焦炭市场:本周国内焦炭市场上涨,焦企首轮提涨100元/吨基本落实。当前主产地环保限产趋严,焦炭市场供应略显紧张;外加投机套利交易活跃,分流钢企部分资源;另外近期钢企采购积极性提升,焦炭基本面继续向好,本周国内各地主要焦企展开第二轮提涨100元/吨。考虑到当前焦企库存回到低位,供需面由松转紧,外加成本增加明显,预计下周国内焦炭市场延续上涨态势。

废钢市场:本周国内废钢市场整体偏强运行。华东废钢市场先稳后涨,山东、福建等地主要钢企上调废钢收购价格50-80元/吨,带动华东市场废钢价格走高20-50元/吨。华北废钢市场整体表现较为平稳,周初受唐山钢坯回调影响,废钢贸易商送货积极,部分钢企采购价格回调20-30元/吨;随后废钢市场止跌趋稳,部分废钢收购价格回涨20-30元/吨。考虑到当前废钢价格处于高位,钢厂采购对废钢走强有一定制约,但废钢紧缺状况依然存在,预计下周国内废钢市场稳中有升。

铁矿石市场:本周进口矿市场价格再攀高位,截止4月22日,普氏62%铁矿石指数183.6美元/吨,周环比上涨6.13美元/吨。港口方面,主要港口矿石库存13323万吨,周环比增加5万吨。供应方面,本周国内45港口到货量2420万吨,环比增加75万吨。需求方面,本周高炉开工率79.43%,环比上周增加1.3%。在高利润情况下,钢企配比使用中高品矿增多,叠加假期来临,部分钢企加快备货节奏,对高价资源接受度提高,市场交投情绪活跃。预计下周进口矿价维持高位。

海运市场:4月22日,波罗的海干散货运价指数(BDI)收报2750点,较上周同期上调427点,涨幅18.4%。4月16日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1354.81点,较4月9日上调3.5%。4月22日,上海航运交易所发布的煤炭货种运价指数报收1420.83点;4月21日,沿海金属矿石货种运价指数报收1270.3点。预计下周BDI指数或高位运行。

三、供给和需求分析

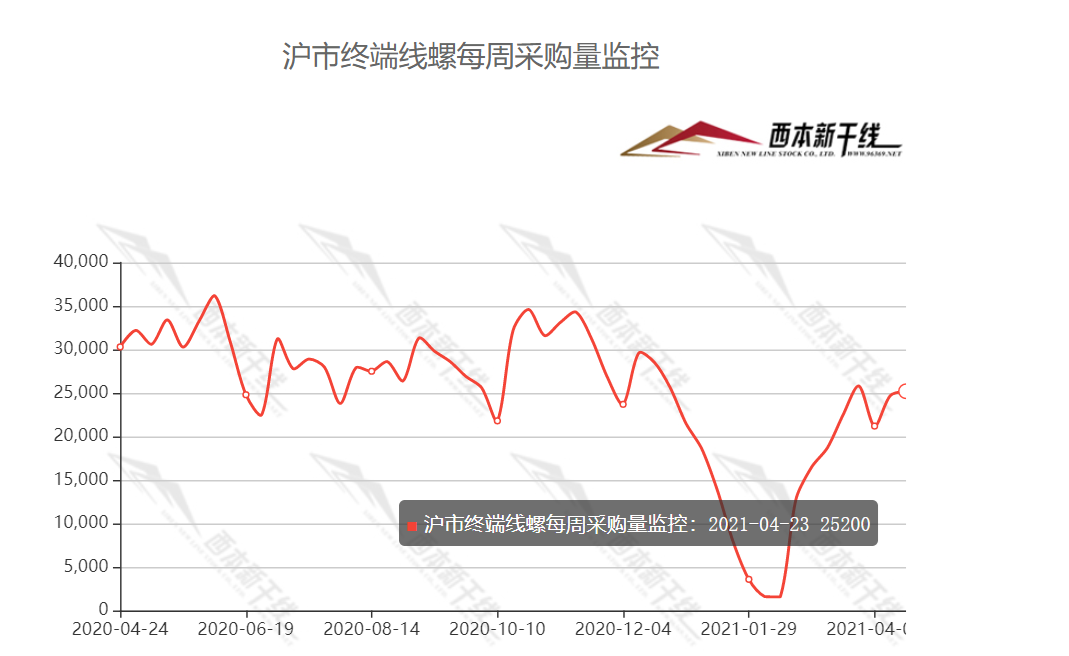

西本新干线跟踪的数据显示,本周各地需求表现不一:华东、华南等地需求释放正常,成交量与上周波动不大;东北、西北地区需求强度减弱,成交略显不足。目前下游需求有见顶回落的迹象,但下周临近“五一”长假,节前备货需求或将有所释放,预计成交量还会维持一定强度。

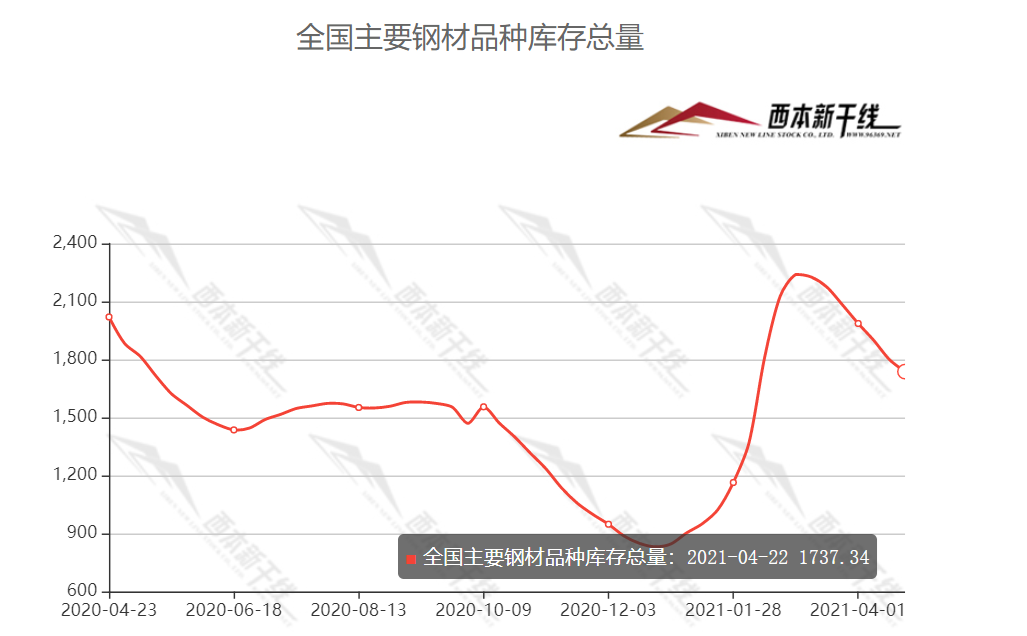

库存方面,本周沪市螺纹钢库存65.72万吨,环比上周下降0.73万吨;从全国库存统计来看,主要城市螺纹钢库存环比下降49.27万吨,线材库存环比下降12.36万吨。本周国内建材库存延续下降态势,但库存降幅略有放缓,主要原因在于钢价推高后,刚性需求节奏放缓,投机需求谨慎。临近四月末,传统需求旺季进入尾声,后期不同市场需求力度不会一致,各地建筑钢价或难以同步。

四、消息方面

1. 20省份公布一季度GDP数据

目前已有20省份相继披露了今年一季度经济运行“成绩单”。GDP增速来看,湖北(58.3%)、海南(19.8%)、安徽(18.7%)、广东(18.6%)、重庆(18.4%)、江西(18.4%)6个省份跑赢了全国18.3%的增速数据。其中,湖北GDP增速暂列第一。而在已公布一季度GDP数据的20个省份中,广东GDP总量暂列第一,为27117.96亿元。

2. 民间投资加速回暖,一揽子新举措蓄势再发力

为充分激发民间投资活力,优化投资结构,一揽子促民间投资新举措还在蓄势发力。从部委到地方正在紧锣密鼓部署,进一步拓宽民间投资渠道、降低民间投资成本、加大对民营企业信贷支持,推动PPP项目尽快落地实施。从引资领域看,基础设施和民生补短板项目,以及“两新一重”项目仍是重头戏。

3. 一二线楼市成交持续活跃

最近一周来,一线城市中,北京、上海、广州三城成交显著回升,北京成交环比翻番。克而瑞地产研究数据显示,近八成二线城市成交走高。刚刚过去的3月,全国楼市调控政策次数高达48次,2月份调控也是井喷之势,单月房地产调控次数高达45次,超过了1月份的42次,2021年一季度累计房地产调控政策次数高达135次。

五、综合观点

本周,国内建筑钢材市场呈现一定分化:在期货拉涨的提振下,南方地区价格整体上调;由于供应没有继续收紧,北方地区价格盘整为主——有涨有稳,南北区域价差倒挂幅度收窄。总体来看,当前国内建筑钢价处于2008年以来的高位,高价对需求端的影响逐步显现,需求释放的节奏有所放缓;但在高利润率的驱使下,钢厂生产积极性高涨,华北局部限产已经被全国性的增产弱化。在供给回升,需求滞缓的前提下,本周国内建筑钢社会库存降幅有所收窄。进入4月下旬后,国内建筑钢需求还会保持一定强度,但不同区域将会有一定的差异,后期国内建筑钢材价格普涨的格局难以延续。另外,近期原料价格走势较为强劲:焦炭开启二轮提涨,进口铁矿再向新高,废钢紧缺没有缓解,钢坯价格易涨难跌。随着成本重心的上移,钢厂还会维持强势,很难主动降价。下周将迎来“五一”长假,综合各方因素,如果没有政策性的因素扰动,我们对下周市场行情持偏积极评价——红色预警:库存降幅收窄,价格高位运行。具体来说,西本钢材指数下周将在5330-5450元的区间波动。[文]西本新干线特邀撰稿人2021/4/23

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息