西本要闻

[库存看市场] 库存平稳回落,钢价创下新高

2021年04月03日19:48 来源:西本资讯

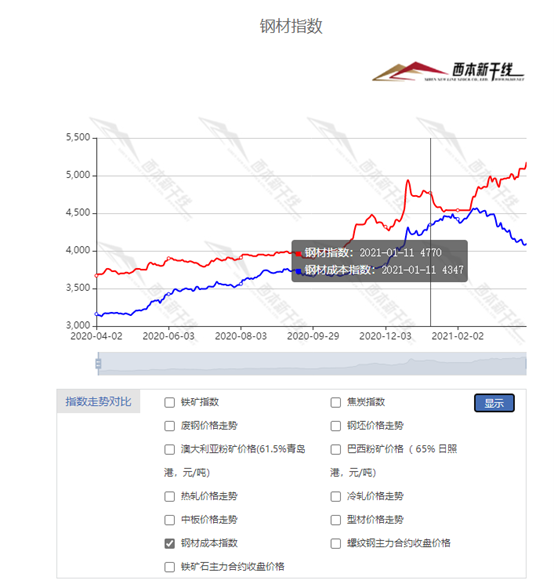

本周(3月29日—4月2日),西本钢材指数收在5180元/吨,较上周上涨200元。西本新干线现货交易平台监测的数据显示,截止4月2日,全国61个主要市场25mm规格三级螺纹钢平均价格为5102元/吨,周环比上涨183元/吨;高线HPB300φ6.5mm为5257元/吨,周环比上涨194元/吨。

本期,全国主要市场建筑钢材价格全面上扬:其中,东北、西北和华北钢厂造势,价格大涨;华东、华中、华南等地情绪激昂,普遍上调;西南供应充足,涨幅较小。本周西本钢材指数大幅上行,成本指数小幅下跌,表明钢厂利润空间巨大;本周螺纹钢期货强势运行,对现货市场引领作用明显。

期货方面,本周黑色系主力合约整体拉升:铁矿石换月上涨,焦炭大幅回升,热卷和螺纹钢一路向上。其中,热卷2105合约周五收5556元,较上周五夜盘上涨258元/吨;螺纹钢RB2105合约周五收在5157元/吨,较上周五夜盘上涨164元/吨。从全周走势情况看,原料端(铁矿和焦炭)继续上涨,成材端(螺纹和热卷)大幅上调。

回首本期,宏观面整体偏暖,现货原料跌后见涨,螺纹现货混乱调高,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本新干线综合库存监测数据显示:截至4月1日,沪市螺纹钢库存总量为72.78万吨,较上周减少2.93万吨,减幅为3.87%,这是上海地区库存连续三周下降;目前库存量较上年同期(4月2日的56.07万吨)增加16.71万吨,增幅为29.47%。本期,终端需求正常释放,资源入库减少,库存稳步下降。

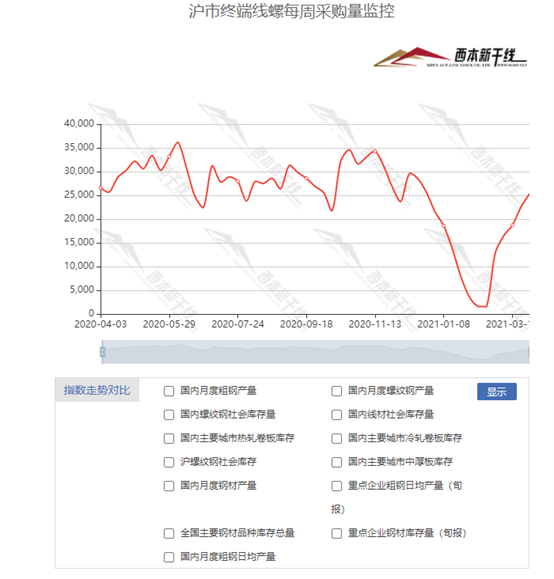

本期,西本新干线监测的沪市线螺周终端采购量为2.53万吨,环比上周增加12.44%,终端需求处于增势,增幅环比略有回落。从历史数据看,本期终端采购量接近正常水平,预计后期增长空间有限。

本期西本钢材指数大幅走高,市场价格全面推涨:周一,大幅上调;周二,平稳为主;周三,稳中松动;周四,先稳后涨;周五,混乱抬升。当下上海市场现状是:社会库存顺利消化,终端需求回归正轨;螺纹期货涨势凶猛,商家只能随波逐流。目前市场行情处于“狂躁”阶段,预计下周西本钢材指数还能冲高。

二、库存总结分析

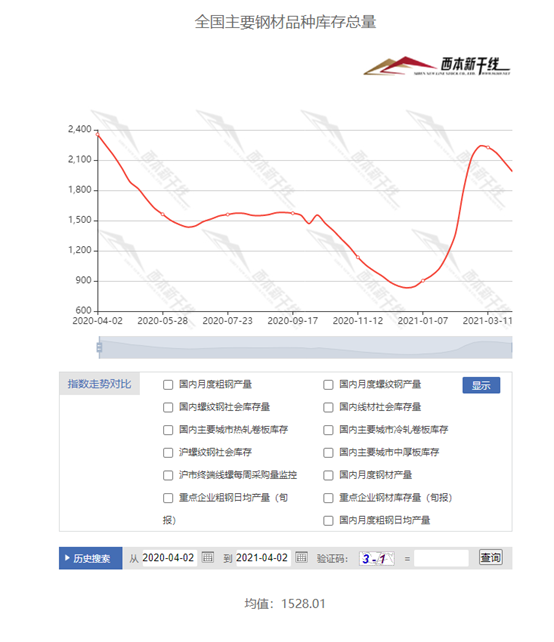

本期全国35个主要市场样本仓库钢材总库存量为1986.34万吨,较上周减少95.49万吨,减幅为4.59%。全国样本仓库钢材库存总量连续第四周回落,降幅环比波动不大。主要钢材品种中,螺纹钢库存量为1172.66万吨,环比上周减少58.42万吨,减幅为4.75%;线盘总库存量为291.17万吨,环比上周减少15.78万吨,减幅为5.14%;热轧卷板库存量为268.58万吨,环比上周减少14.08万吨,减幅为4.98%;冷轧卷板库存量为212.73万吨,环比上周减少1.85万吨,减幅为1.50%;中厚板库存量为132.20吨,环比上周减少5.36万吨,减幅为3.90%。

据西本新干线历史数据,当前库存总量较上年同期(2020年4月2日的2355.31吨)减少368.97万吨,减幅为15.66%。分品种看,本期五大品种库存总量继续下降。

本周,华东区域价格集体拉涨,区域价差逐步抹平。截至周五,山东市场涨幅最大,多数区域涨幅超过200元/吨;以螺纹钢为例,江西市场价格最低(4900元),其它区域多在5000元上下。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在4900-5050元/吨,周环比上涨200元。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

前两月规模以上工业企业实现利润11140.1亿元

1-2月份,全国规模以上工业企业实现利润11140.1亿元,同比增长1.79倍,比2019年1-2月份增长72.1%,两年平均增长31.2%,延续了去年下半年以来较快增长的良好态势。去年1-2月份,受疫情冲击影响,规模以上工业企业利润同比大幅下降38.3%,在2019年1-2月份利润同比下降14.0%的情况下,进一步拉低了基数。今年春节期间,多地倡导就地过年,企业开工时间明显延长,员工到岗情况也明显好于往年,1-2月份,规模以上工业企业平均用工人数同比增长3.0%,企业用工增加,有力促进工业企业生产加快,效益提升。

1-2月汽车制造业实现利润同比迅猛增长

据中国汽车工业协会整理的国家统计局公布的数据显示,2021年1-2月,汽车制造业实现利润同比呈迅猛增长,与2019年同期相比呈小幅下降。1-2月,汽车制造业累计实现利润832.3亿元,同比增长25.3倍,占规模以上工业企业实现利润总额的7.5%。与2019年同期相比,下降9.3%。

一季度12城升级楼市调控

一季度,热点城市房地产市场热度不减,合肥、深圳、东莞、成都等12市相继升级调控,其中,上海连番6次政策加码,严堵政策监管漏洞,堪称本轮房地产调控的风向标。合肥、深圳、上海、杭州、东莞等7城相继升级限购。

挖掘机卖到脱销 订单排到两个月后

今年2月份,挖掘机销量数据创2月历史新高。据了解,今年1月份以来,全国各地合计有3万亿重大项目密集开工,两会政府工作报告提出拟安排地方政府专项3.65万亿,中央预算内投资安排6100亿元,继续支持促进趋于协调发展的重大工程。在各类项目的推动下,挖掘机市场销售火热,生产企业排单饱满、供不应求,不少经销商库存见底,不少机型都出现缺货,个别热销款甚至提货时间被排到了两个月以后。

钢铁行业碳达峰及降碳行动方案成型

为实现碳达峰碳中和的目标,钢铁行业碳达峰行动方案和路线图已基本明确。据悉,正在编制的《钢铁行业碳达峰及降碳行动方案》目前已形成修改完善稿,初步确定行业达峰目标和重点任务。据相关人士透露,在2030年“碳达峰”和2060年“碳中和”的目标约束下,钢铁行业碳达峰目标初步定为:2025年前,实现碳排放达峰;到2030年,碳排放量较峰值降低30%,预计实现碳减排量4.2亿吨。

李克强主持召开国务院常务会议

会议指出,今年在调整一些阶段性政策的同时,不搞“急转弯”,采取对冲措施帮助市场主体恢复元气,巩固经济恢复基础。会议确定了进一步支持小微企业、个体工商户和先进制造业的税收优惠政策。一是从今年1月1日起至明年底,对小微企业和个体工商户所得税年应纳税所得额不到100万元部分,在现行小微企业优惠政策基础上,再减半征收所得税。

统计局:3月制造业景气明显回升

春节过后,企业生产加快恢复,3月份制造业景气明显回升。在调查的21个行业中有17个行业PMI位于荣枯线以上,景气面较上月有所扩大。3月份中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为51.9%、56.3%和55.3%,比上月上升1.3、4.9和3.7个百分点,我国经济总体延续扩张态势。

3月份中国钢铁PMI为47.9%

据中物联钢铁物流专业委员会调查、发布的钢铁行业PMI数据,3月份中国钢铁PMI为47.9%,环比下降0.7个百分点。其中,生产指数为51.3%,环比下跌3.4%;新订单指数为47.1%,环比上升3.8个百分点;新出口订单指数为43.7%,环比下降17.7个百分点,结束连续4个月环比上升势头;产成品库存指数为33.2%,环比下跌4.9%;原材料库存指数为36.6%,环比下跌9.8%。分项指数显示,钢材需求有所回升,钢厂生产受环保限产有所下降,带动原材料价格高位下行,企业库存整体下降。

国家发改委召开一季度经济形势分析行业协会座谈会

近日,国家发改委党组成员、副主任宁吉喆同志主持召开一季度经济形势分析行业协会座谈会,就当前重点行业经济运行情况、行业发展面临的困难问题以及应对措施建议听取有关行业协会意见,委党组成员、秘书长赵辰昕同志出席会议,综合司负责同志参加会议。煤炭工业协会、电力企业联合会、石化联合会、钢铁工业协会、机械工业联合会、汽车工业协会、轻工联合会、纺织联合会、房地产业协会和电子信息产业发展研究院有关负责同志参会并发表意见建议。

3月财新中国制造业PMI降至50.6

4月1日公布的2021年3月财新中国制造业PMI(采购经理指数)录得50.6,低于2月0.3个百分点,虽然连续第十一个月位于扩张区间,但降至2020年5月以来最低值,显示新冠疫情后制造业扩张速度进一步边际放缓。

重卡销量连续12个月刷新纪录

根据第一商用车网初步掌握的数据,3月,我国重卡市场预计销售各类车型22万辆左右,环比大幅增长86%,同比大幅上涨83%。22万的销量数据刷新了重卡市场3月销量的历史纪录,比上一个历史纪录——2019年3月(14.88万辆)多出了7万多辆。这也是重卡市场连续第12个月刷新纪录。

两部委就2021年粗钢产量压减等工作进行研究部署

发展改革委、工业和信息化部就2021年钢铁去产能“回头看”、粗钢产量压减等工作进行研究部署。钢铁去产能“回头看”将重点检查2016年以来各有关地区钢铁去产能工作开展及整改落实情况。一是化解钢铁过剩产能、打击“地条钢”涉及的冶炼装备关停和退出情况。二是钢铁冶炼项目建设、投产运行情况。三是历次检查发现问题整改落实情况。四是举报线索核查以及整改情况。五是化解钢铁过剩产能工作领导小组开展工作情况。六是开展2021年粗钢产量压减工作的情况。

本周,宏观面总体偏暖,利好主要体现在:1、国务院召开常务会议,重申不搞“急转弯”;2、企业生产加快恢复,3月制造业景气明显回升;3、企业生产加快,前两月利润大增;4、各类项目推动,挖掘机市场销售火热;5、汽车制造业利润迅猛增长,重卡销量连续刷新纪录。利空主要表现在:1、发改委召开座谈会,上下游行业发展不均衡;2、中小制造业扩张受阻,财新PMI环比下降;3、房地产行业热度不减,部分城市升级楼市调控。

从行业面看,近期政策层面对行业的关注度又有提升:一方面,正在编制的《钢铁行业碳达峰及降碳行动方案》目前已形成修改完善稿,初步确定行业达峰目标和重点任务,环保政策对产能(产量)的压制作用不会减弱。另一方面,两部委就2021年钢铁去产能“回头看”、粗钢产量压减等工作进行研究部署,并提出了具体的落实措施,将有效遏制钢铁产能的无序释放。政策有“护航”,需求有保障,行业景气度良好,从3月份中国钢铁PMI分项数据看,钢企产销顺畅,库存压力减轻,唯一的不利因素是新出口订单指数终结了此前4个月的连涨。所以,后期市场最大的变数仍然来自需求端,即,下游用钢大户对高价的消化能力。

回首本周,期货震荡走高,现货大幅上行,需求循序渐进,市场信心增强。从行情走势看,全国各地表现有所差异:北方钢厂强势,价格不断推高;南方成交各异,跟随期货拉高;不同市场一度分化,价格依然易涨难跌。总体来看,北方限产效应放大,厂家出货压力减轻;南方需求平稳释放,社会库存合理消化。南北市场建筑钢价格出现倒挂,资源跨区域流动减弱,区域钢厂的话语权增强。从实际交易情况看,终端需求稳步提升,中间需求相对谨慎,终端用户处于弱势。期货屡屡突破,现货又被感染,钢厂推波助澜,用户高价买单,这是本周市场的主要特色;接下来,预计终端需求维持增势,中间需求不会狂躁,资本市场仍有扰动,商家心态难以平和。可以看到,当下的行情更多由情绪主导,价格走势也逐渐脱离了供需轨道,如果没有政策面的压制,市场价格还会继续冲高。

对于上海地区而言,市场行情处于“追高”阶段:期货震荡上行,现货被动跟涨,厂家更加强势,客户有苦难言。当前的利好因素主要有:需求处于旺季,库存顺利消耗,外地资源锐减;利空因素主要是:期货或有反复,钢厂利润丰厚,下游难以承受。笔者以为,本周钢价大幅拉涨,是受到期货市场的带动和区域钢厂的推动,刚性需求跟进起到了支撑作用,而北方市场的“亢奋”又有示范效应,预计下周上海市场仍将高位运行。期间需要关注的是:政策的变化,期货的走势,需求的力度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息