西本要闻

[库存看市场] 库存继续回落,钢价顽强向上

2021年03月27日06:49 来源:西本资讯

本周(3月22日—3月26日),西本钢材指数收在4980元/吨,较上周上涨10元。西本新干线现货交易平台监测的数据显示,截止3月26日,全国61个主要市场25mm规格三级螺纹钢平均价格为4919元/吨,周环比上涨65元/吨;高线HPB300φ6.5mm为5063元/吨,周环比上涨65元/吨。

本期,全国主要市场建筑钢材价格震荡回升:其中,东北、西北和华北钢厂强势,价格推高;华东、华中、华南和西南等地需求提升,涨幅不一。本周西本钢材指数震荡回升,成本指数继续下跌,表明钢厂利润空间再次拓展;本周螺纹钢期货大幅推高,对现货市场引导作用明显。

期货方面,本周黑色系主力合约全面上攻:铁矿石重振雄风,焦炭低位反弹,热卷和螺纹钢突破前高。其中,热卷2105合约周五夜盘收5298元,较上周五夜盘上涨131元/吨;螺纹钢RB2105合约周五夜盘收在4993元/吨,较上周五夜盘上涨133元/吨。从全周走势情况看,原料端(铁矿和焦炭)止跌回涨,成材端(螺纹和热卷)继续向上。

回首本期,宏观面缺少利空,现货原料稳中有跌,螺纹现货易涨难跌,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本新干线综合库存监测数据显示:截至3月25日,沪市螺纹钢库存总量为75.71万吨,较上周减少2.51万吨,减幅为3.21%,这是上海地区库存连续两周下降;目前库存量较上年同期(3月26日的53.63万吨)增加22.12万吨,增幅为41.25%。本期,终端需求继续回升,外地资源补充较少,库存回落速度加快。

本期,西本新干线监测的沪市线螺周终端采购量为2.25万吨,环比上周增加20.32%,终端需求稳步增加,增幅环比也有加快。从历史数据看,本期终端采购量约为正常水平的八成,显示需求端进一步向好。

本期西本钢材指数波动频繁,市场价格剧烈震荡:周一,大幅拉涨;周二,小幅回落;周三,继续下探;周四,先涨后稳;周五,先稳后涨。当下上海市场现状是:社会库存延续下降,终端需求趋向常态;螺纹期货势头较猛,商家操作依然被动。目前市场行情处于“兴奋”阶段,预计下周西本钢材指数冲高。

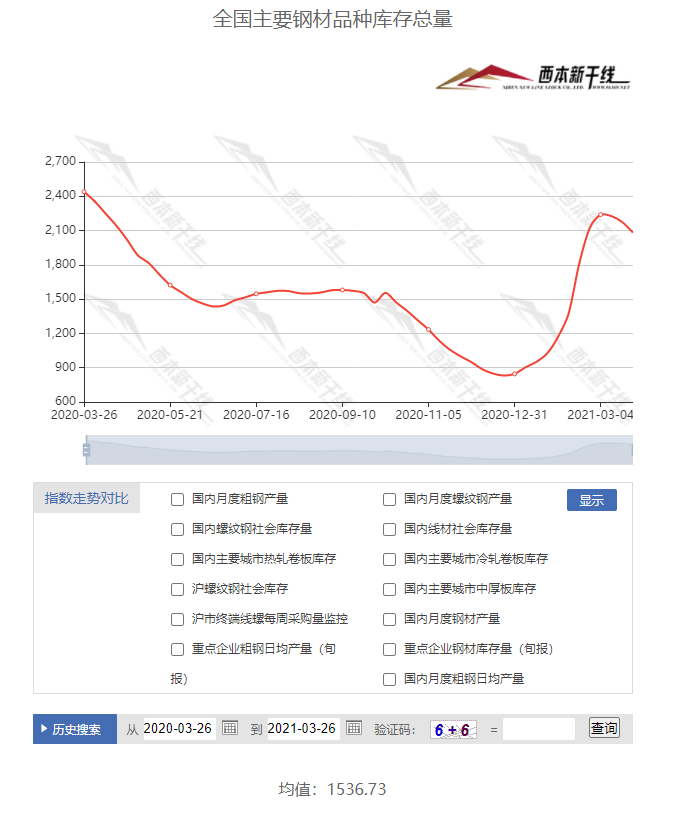

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为2081.83万吨,较上周减少92.21万吨,减幅为4.24%,这是全国样本仓库钢材库存总量连续第三周回落。主要钢材品种中,本期螺纹钢库存量为1231.08万吨,环比上周减少50.98万吨,减幅为3.98%;线盘总库存量为306.95万吨,环比上周减少21.42万吨,减幅为6.52%;热轧卷板库存量为282.66万吨,环比上周减少17.18万吨,减幅为5.73%;冷轧卷板库存量为123.58万吨,环比上周减少1.07万吨,减幅为0.86%;中厚板库存量为137.56吨,环比上周减少1.56万吨,减幅为1.12%。

据西本新干线历史数据,当前库存总量较上年同期(2020年3月26日的2439.64吨)减少357.81万吨,减幅为14.67%。分品种看,本期五大品种库存总量继续下降,其中,线盘和热卷降幅较大。

本周,华东区域价格全面上涨,区域价差进一步缩小。截至周五,山东和福建市场涨幅最明显,安徽市场涨幅较小,以螺纹钢为例,杭州和福州市场价格最高(4850元),江西市场价格最低(4700元),其它区域多在4800元左右。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在4700-4850元/吨,周环比上涨90-120元。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

易纲:我国依然拥有较大的货币政策调控空间

3月20日,人民银行行长易纲出席中国发展高层论坛圆桌会,会上,易纲就货币政策操作空间和推动绿色金融发展发表最新看法。易纲强调,我国有较大的货币政策调控空间。中国货币政策始终保持在正常区间,工具手段充足,利率水平适中。我们需要珍惜和用好正常的货币政策空间,保持政策的连续性、稳定性和可持续性。

工信部今年将制定出台更加严格的钢铁行业产能置换实施办法

生态环境部应对气候变化司司长李高近日表示,钢铁行业作为我国经济发展重要支撑产业和碳排放重点行业,应强化对碳减排共识,将挑战转化为自身高质量发展动力。记者了解到,工信部今年将制定出台更加严格的钢铁行业产能置换实施办法,完善产能信息预警发布机制,实施产能产量双控,组织开展钢铁去产能回头看,逐步研究建立以碳排放、污染物排放、能耗总量等为依据的产量约束机制。目前,我国钢铁行业在制造业31个门类中碳排放量最大,粗钢产量占全球粗钢产量一半以上。

今年1-2月钢铁行业各指标继续保持增长态势

中国钢铁工业协会骆铁军副会长出席2021(第十二届)中国钢铁发展论坛指出,在刚刚过去的2020年,我国钢铁行业生产、消费、效益均保持增长,今年1-2月继续保持增长态势。总体看,我国钢铁行业运行稳中有进,高于预期,同时也面临一些问题。对此,钢协进行了研究,将“控产能不增,保有效供给;推铁矿投资,改定价机制;抓超低排放,寻低碳路径;行对标挖潜,稳企业效益”作为今年的重点工作。

今年新增地方债发行即将开闸

湖北省财政厅于3月25日招标发行150亿元新增专项债和100亿元新增一般债,主要投向医疗卫生、轨道交通、棚改等基础设施领域。中国财政预算绩效专委会副主任委员张依群表示,随着今年新增地方债发行的启动,二季度发行速度有望加快,预计三季度迎来发行高峰。

1-2月各地新增PPP项目46个

根据全国PPP项目信息监测服务平台数据,今年1-2月各地新增PPP项目46个。分地区看,辽宁省、山西省、福建省新增项目较多。分行业看,农林水利新增项目最多,为14个;城市基础设施、环保、社会事业、交通运输等行业新增项目数较多。从前期工作情况看,新增项目中已通过项目审批、核准或备案,以及可行性论证、实施方案审查的重点推进项目17个。从落地实施情况看,新增46个项目中已签约项目13个。

水利部安排部署2021年中央水利投资计划执行工作

水利部副部长魏山忠要求,各地要咬定年度目标,早部署、早安排,抓好年初的各项工作。一是紧盯开工目标,加快推进重大水利工程建设。150项重大水利工程中尚未开工的项目,要依据前期工作进展情况,逐个项目制定年度实施方案,明确开工目标,强化督导检查,成熟一项、开工一项,力争早开。二是创新融资手段,多管齐下积极筹措水利建设资金。

前两个月房企销售均价涨幅明显

2021年以来,多数房企销售均价相比2020年提升较明显。究其原因,一方面,随着疫情影响转淡,房企降价促销意愿变低;另一方面,房企积极布局热点城市,高房价的城市销售占比较高,房价较低的三四线城市销售受阻,整体拉高了房企销售均价。

中钢协:3月中旬钢材社会库存1728万吨

中国钢铁工业协会消息,3月中旬,20个城市5大品种钢材社会库存1728万吨,环比减少49万吨,下降2.8%,今年以来首次出现环比下降;比年初增加998万吨,上升136.7%;比去年同期减少272万吨,下降13.6%。

国务院召开常务会议

会议指出,要按照党中央国务院部署,发挥企业创新主体作用,运用市场化、公平、普惠激励政策,撬动企业和全社会增加研发投入,增强经济发展后劲,促进经济结构优化。会议指出,去年以来实施的对地方法人银行办理普惠小微企业贷款延期还本付息给予激励,对其发放小微信用贷款提供优惠资金支持,两项直达货币政策工具,在帮助小微企业渡难关、保就业、保民生,稳住经济基本盘等方面发挥了重要作用。

乘联会:3月一至三周的乘用车零售销量同比2019年增长基本持平

乘联会:今年3月一至三周的乘用车零售销量同比2019年增长基本持平,但环比1月的前三周走势相对偏弱。3月前两周的零售走势相对分化,大部分厂商的零售表现并不强。

今年1至2月完成交通固定资产投资3032亿元

今年1至2月,交通运输主要指标与去年同期相比,投资、货运量、港口货物吞吐量呈现大幅增长的特点。今年1至2月,完成交通固定资产投资3032亿元,比2020年同期增长71.7%,营业性客运量12.4亿人,比2020年同期下降15.0%,营业性货运量67.6亿吨,比2020年同期增长48.3%,港口货物吞吐量23.0亿吨,比2020年同期增长20.3%。

本周,宏观面偏暖,主要体现在:1、国务院召开常务会议,强调增强经济发展后劲;2、央行行长再次表态,货币政策调控仍有空间;3、基础建设保持韧性,前两月交通固定资产投资提速;4、水利部安排投资计划,加快推进重大水利工程建设;5、地方经济恢复迅速,新增PPP项目得以推进;6、新增地方债发行启动,二季度发行速度有望加快;7、房企积极布局热点城市,房屋销售均价涨幅明显;8、下游需求尚未放缓,乘用车零售销量恢复正常水平。

从行业面看,政策因素对供应端的释放会有压制,比如,实施产能和产量双控,制定出台更加严格的钢铁行业产能置换实施办法,建立以碳排放、污染物排放、能耗总量等为依据的产量约束机制,调整钢材出口退税政策,扩大坯料、废钢进口等,都会对产业形成长期利好。据中钢协消息,2020年我国钢铁行业生产、消费、效益均保持增长,今年1-2月继续保持良好的增长态势,进入3月后,钢材社会库存出现拐点,原料成本重心下移,钢厂继续涨价,吨钢利润得到进一步提升。目前,市场的主要矛盾是:钢铁企业利润越来越高,下游承受能力遇到挑战——若想改变现状,需要政策和市场进行合理的调节。否则,还将会引起新的动荡。

回首本周,期货不甘寂寞,现货整体上扬,需求稳步回升,市场波动加剧。从行情走势看,全国各地以期货唯马首是瞻,相互呼应,共同进退:北方品种价差拉大,以强带弱;南方出货情况良好,钢厂托举;不同市场表现相似,价格重现协力推高。总体来看,北方需求逐步恢复,厂家库存开始转移;南方需求总体提升,社会库存顺利消化。南北市场各自发力,资源难以跨区域流动。从实际交易情况看,终端需求总体提升,中间需求低买高卖,供需双方频繁试探。期货兴风作浪,现货积极跟涨,钢厂继续强势,需求被动跟进,这是本周市场的主要特色;接下来,预计终端需求稳步释放,中间需求伺机而动,资本市场还有反复,商家心态不会平和。在期货市场的影响下,在区域钢厂的托举下,在需求回暖的引导下,预计市场价格高位运行。

对于上海地区而言,市场行情处于“摸高”阶段:期货不甘示弱,现货震荡趋高,厂家不肯让利,客户见机行事。当前的利好因素主要有:需求仍在回升,库存正常消化,钢厂继续挺价;利空因素主要是:期货存在变数,终端压力加大,商家情绪不稳。笔者以为,本周钢价震荡回涨,是需方被迫让步的结果,期货市场起到推波助澜作用,而其它钢材品种的高价又带来了示范,预计下周上海市场仍有推高的动力。期间需要关注的是:期货市场的高度,主导钢厂的态度,终端接受的程度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息