西本要闻

[库存看市场] 库存拐点显现,需求仍待发力

2021年03月13日07:46 来源:西本资讯

本周(3月8日—3月12日),西本钢材指数收在4950元/吨,较上周上涨30元。西本新干线现货交易平台监测的数据显示,截止3月12日,全国61个主要市场25mm规格三级螺纹钢平均价格为4872元/吨,周环比上涨8元/吨;高线HPB300φ6.5mm为5010元/吨,周环比上涨15元/吨。

本期,全国主要市场建筑钢材价格剧烈震荡:其中,华北炒作限产,起起落落;华东、华中、华南和西南等地涨跌交替,波动频繁,西北和东北小幅波动,需求有限。本周西本钢材指数小涨,成本指数续跌,表明钢厂利润空间更大;本周螺纹钢期货反复无常,对现货市场影响明显。

期货方面,本周黑色系主力合约表现分化:铁矿石震荡回调,焦炭继续走低,热卷和螺纹钢大起大落。其中,热卷2105合约周五夜盘收4992元,较上周五夜盘上涨63元/吨;螺纹钢RB2105合约周五夜盘收在4710元/吨,较上周五夜盘下跌39元/吨。从全周走势情况看,原料端(铁矿和焦炭)表现趋弱,成材端(螺纹和热卷)震荡加剧。

回首本期,宏观面整体偏暖,原料价格主动调整,螺纹现货上下试探,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本新干线综合库存监测数据显示:截至3月11日,沪市螺纹钢库存总量为79.28万吨,较上周增加0.53万吨,增幅为0.67%,这是上海地区库存连续九周回升;目前库存量较上年同期(3月12日的52.46万吨)增加26.82万吨,增幅为51.12%。本期,终端需求继续回升,周边钢厂正常发货,库存增仓速度进一步放缓,但库存量处于高位。

本期,西本新干线监测的沪市线螺周终端采购量为1.65万吨,环比上周增加28.91%,主要原因是工地恢复常态,需求逐步提升。从历史数据看,本期终端采购量仍低于正常水平,显示需求端释放的力度弱于预期。

本期西本钢材指数震荡回升,市场价格起落频繁:周一,主动拉涨;周二,滞涨见跌;周三,大幅走低;周四,跌后回稳;周五,再次反弹。当下上海市场现状是:社会库存增幅放缓,终端需求恢复较慢;期货合约上蹿下跳,商家有些力不从心。目前市场行情处于震荡阶段,预计下周西本钢材指数小幅调整。

二、库存总结分析

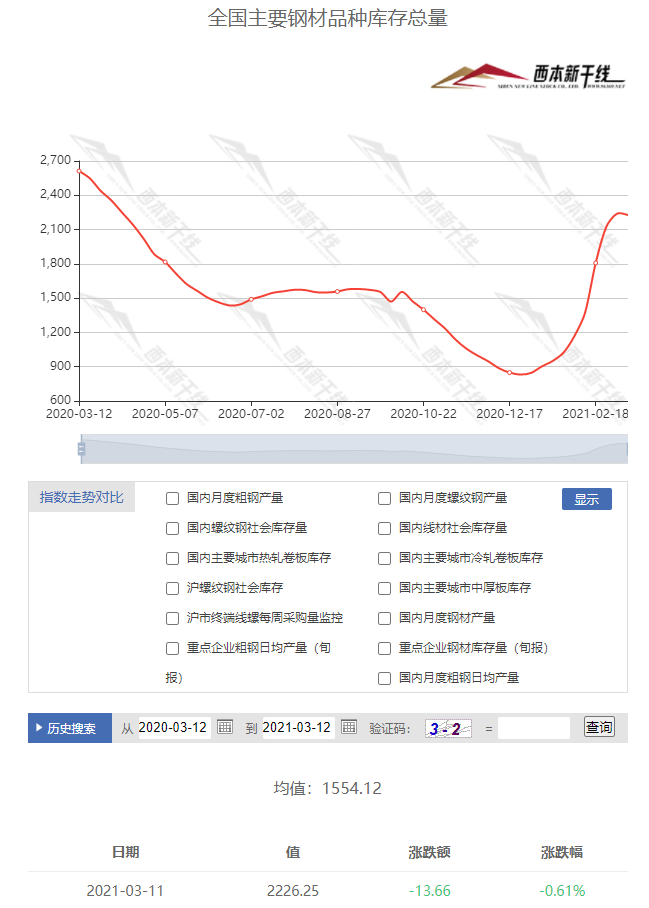

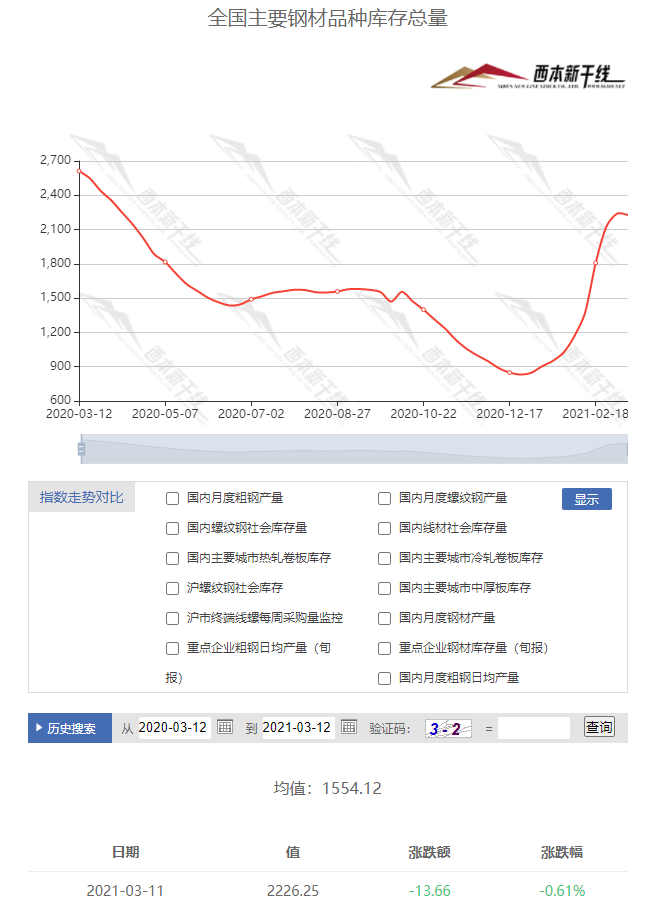

本期全国35个主要市场样本仓库钢材总库存量为2226.25万吨,较上周减少13.66万吨,减幅为0.61%。全国样本仓库钢材库存总量在连续9周增仓后,首现回落。主要钢材品种中,本期螺纹钢库存量为1303.59万吨,环比上周减少2.17万吨,减幅为0.17%;线盘总库存量为336.96万吨,环比上周减少2.85万吨,减幅为0.84%;热轧卷板库存量为314.56万吨,环比上周减少7.95万吨,减幅为2.47%;冷轧卷板库存量为125.37万吨,环比上周减少0.07万吨,减幅为0.06%;中厚板库存量为145.77吨,环比上周减少0.62万吨,减幅为0.42%。

据西本新干线历史数据,当前库存总量较上年同期(2020年3月12日的2612吨)减少385.75万吨,减幅为14.77%.分品种看,本期五大品种库存均为减仓。

本周,华东区域价格大幅波动,区域价差没有扩大。截至周五,以螺纹钢为例,合肥市场价格最高(4780元),山东市场价格最低(4580元),其它区域多在4650-4700元之间。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在4580-4780元/吨,周环比上涨30元。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

1-2月我国钢材出口1014万吨

海关总署:中国1-2月钢材出口量为1014万吨,去年12月为485万吨;1-2月铁矿砂及其精矿进口量为18150.6万吨,去年12月为9674.6万吨。1-2月稀土出口量为7068吨,去年12月为4167.5吨。1-2月煤及褐煤进口量为4112.6万吨,去年12月为3907.5万吨。1-2月铜矿砂及其精矿进口量为379万吨,去年12月为188.5万吨。

海关总署:今年以来铁矿砂进口量价齐升

海关总署:铁矿砂进口量价齐升,原油、天然气等商品进口量增价跌。前2个月,我国进口铁矿砂1.82亿吨,增加2.8%,进口均价为每吨942.1元,上涨46.7%;原油8956.8万吨,增加4.1%,进口均价为每吨2470.5元,下跌27.5%;煤4112.6万吨,减少39.5%,进口均价为每吨415.6元,下跌19.7%。

前2月我国进口钢材239.5万吨

2021年前2个月,我国进口钢材239.5万吨,增加17.4%,进口均价为每吨7134.8元,上涨0.9%;未锻轧铜及铜材88.4万吨,增加4.7%,进口均价为每吨5.27万元,上涨19%。

2月挖掘机销量同比增长205%

据中国工程机械工业协会对26家挖掘机制造企业统计,2021年2月销售各类挖掘机28305台,同比增长205%;其中国内24562台,同比增长256%;出口3743台,同比增长57.9%。2021年1-2月,共销售挖掘机47906台,同比增长149%;其中国内40588台,同比增长177%;出口7318台,同比增长60.7%。

2月新增人民币贷款13600亿元

央行:2月新增人民币贷款13600亿元,预估为9500亿元,前值为35800亿元。2月社会融资规模增量17100亿元,预估为9100亿元,前值为51742亿元。2月M2货币供应年率:前值 9.40%,预期9.40%,公布10.1%。2月末,广义货币(M2)余额223.6万亿元,同比增长10.1%,增速分别比上月末和上年同期高0.7个和1.3个百分点;狭义货币(M1)余额59.35万亿元,同比增长7.4%,增速比上月末低7.3个百分点,比上年同期高2.6个百分点;流通中货币(M0)余额9.19万亿元,同比增长4.2%。当月净投放现金2299亿元。

2月末社会融资规模存量为291.36万亿元

央行:初步统计,2月末社会融资规模存量为291.36万亿元,同比增长13.3%。其中,对实体经济发放的人民币贷款余额为176.76万亿元,同比增长13.5%;对实体经济发放的外币贷款折合人民币余额为2.25万亿元,同比增长2.4%。社融增量在新增信贷好于预期的推动下达到1.71万亿元,比上年同期多8392亿元,为2002年以来同期最高增量。

2月份PPI同比上涨1.7%

2021年2月份,全国工业生产者出厂价格(PPI)同比上涨1.7%,环比上涨0.8%;工业生产者购进价格同比上涨2.4%,环比上涨1.2%。1—2月平均,工业生产者出厂价格比去年同期上涨1.0%,工业生产者购进价格上涨1.6%。

铁路货运量以超14%增速连破纪录

2021年前两个月国家铁路发送货物6.13万吨,同比增长13.10%;其中2月,国家铁路发送货物2.89亿吨,同比增长14.4%;日均发送货物1031万吨,同比增长18.5%;日均装车16.9万车,同比增长19.1%。这是自2013年铁道部撤销后,9年来同期货运量最高峰。2021年国铁集团货物发送量目标为37亿吨,预计同比增长3.4%,目前已经完成全年任务的16.57%。

中汽协:2月份汽车销量同比增长364.8%

从中国汽车工业协会获悉,中国2月份汽车销量145.5万辆,同比增长364.8%;2月份新能源汽车销量11万辆,同比增长584.7%;2月份乘用车销量116万辆,同比增长410%。

2月重卡销售11.8万辆

中国汽车工业协会发布数据,2021年2月份我国汽车市场最新统计的产销数据,2月份,重型货车销11.8万辆,环比下降35.7%,同比增长214.9%;1-2月,重型货车销30.1万辆,同比增长95.5%。

生态环境部部长实地检查唐山市钢铁企业

3月11日,生态环境部部长黄润秋赴河北省唐山市,对钢铁企业重污染天气应急减排措施落实情况开展检查。检查发现,四家企业均在重污染天气应急响应期间高负荷生产,未落实相应减排要求,并普遍存在生产记录造假问题,有的甚至互相通风报信、删除生产记录应对检查,相关线索已移交当地公安部门。

本周,宏观面偏积极,主要体现在:1、央行资金合理投放,2月新增贷款超过预期;2、对实体经济支持力度更大,社融增量创近9年新高;3、工业生产情况持续好转,2月份PPI同比环比均增长;4、铁路货运量持续增长,增速接连创下纪录;5、基建投资保持韧性,挖掘机销量大幅提升;6、下游行业需求良好,汽车销量稳步增长。

从行业面看,随着国际市场的恢复,进出口形势进一步回暖:根据海关总署数据显示,2021年1-2月我国累计出口钢材1014.0万吨,同比增长29.9%;1-2月我国累计进口钢材239.5万吨,同比增长17.4%;累计净出口774.5万吨,同比增长34.2%。从1-2月钢材出口量看,目前中国钢材出口已经开始逐步恢复至2018年、2019年状态。不过,在钢铁供需得到双向修复的同时,国内企业对海外铁矿石的依存度越来越高,矿石成本对行业利润的挤压依然严重。为了缓和原料端的压力,政策面的引导越发明显:以环保为手段,对唐山地区钢厂进行生产管控或成为常态,这也是为后期需求侧的减速(比如,房地产行业)预留操作空间。

回首本周,期货涨跌无常,现货剧烈震荡,需求表现不一,市场情绪多变。从行情走势看,全国各地联动性较强:华北环保故事多,全国钢厂偷着乐;期货高低起伏大,商家卖货像赌博。总体来看,北方钢厂易涨难跌,库存消化有待加码;南方供需博弈,低价成交才能放量。南北市场互为榜样,价格涨跌趋于同步。从实际交易情况看,终端需求平稳释放,中间需求高抛低吸,中小钢厂根据出货量适时调整价格政策,部分厂商心态倾向于兑现利润。期货巨幅震荡,现货频繁涨跌,钢厂闻风而动,需求波动更大,这是本周市场的主要特色;接下来,预计终端需求还会回暖,中间需求伺机而动,资本市场不甘寂寞,原料价格总体走弱。在预期和现实的碰撞中,钢厂还想维持强势,终端客户忍辱负重,贸易商只能两头兼顾。

对于上海地区而言,市场行情处于“磨合”阶段:期货一惊一乍,现货悲喜交加,厂家涨跌随意,客户一头雾水。当前的利好因素主要有:需求继续回升,库存增速放缓,钢厂易涨难跌;利空因素主要是:高价出货受阻,资本市场善变,商家压力增大。笔者以为,本周钢价大起大落,是市场情绪极端化的体现,限产消息频繁炒作是主因,期货剧烈波动是推力,预计下周上海市场不会回归平静,价格调整是加快出货的前提。期间需要关注的是:政策的动向,期货的高低,需求的强弱。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息