西本要闻

3月11日西本新干线钢材价格指数走势预警报告

2021年03月12日15:50 来源:西本资讯

本期观点:库存拐点浮现 价格高位震荡

时间:2021-3-15—2021-3-19

预警色标:蓝色

●市场回顾:期货涨跌无常,钢价宽幅震荡;

●成本分析:原料部分调低,成本重心下移;

●供需分析:供需良性循环,库存缓慢消化;

●宏观分析:“两会”胜利闭幕,经济常态发展。

●综合观点: 在消息面的影响下,在资本市场的引导下,本周国内建筑钢市场呈现宽幅震荡走势:前期拉涨,随后下探,周五反弹。拉涨,是因为消息炒作,下探,是因为需求有限,期货市场在其中起到了推波助澜的作用。进入三月第二周,各地需求释放节奏并不一致,部分地区成交偏淡,贸易商有意兑现前期利润;另外,近期原料价格走势趋弱,铁矿石、焦炭和废钢价格多有下滑,成本重心下移后,对成材价格的支撑作用有所下降;不过,在环保限产预期下,局部地区供应端的收缩对市场信心带来提振,资本市场的大起大落也对现货价格形成了干扰。目前,厂商对3月中下旬的需求仍抱有期待,市场频繁涨跌不利于行情演绎,也预示着市场心态并不平和,在多重因素的影响下,预计后期市场很难走出趋势性的行情,“供需博弈,区间波动”仍是主旋律。值得注意的是,在近期建筑钢产量环比增加的情况下,本周国内社会库存缓慢下降,后期去库存的速度会将直接影响钢价的高度。综合来看,情绪不稳,涨跌随意,我们对下周市场行情持中性评价——蓝色预警:库存拐点浮现,价格高位震荡。具体来说,西本钢材指数下周将在4900-5000元区间运行。

一、行情回顾

1、西本钢材指数

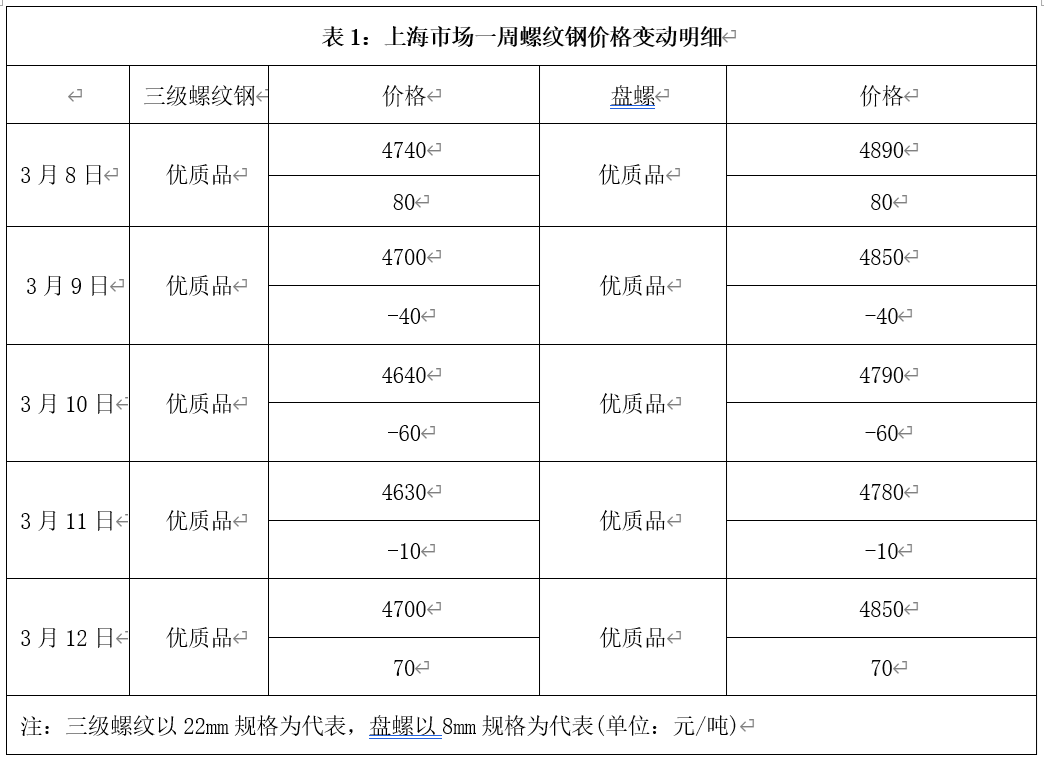

2、本周上海螺纹钢价格情况

本周申城建材价格涨跌频繁,截至3月12日,西本指数报在4950,较上周末上调30;而沪上优质盘螺代表规格报价4850元/吨,较上周末上涨40元/吨。

受上周末唐山钢坯大幅拉涨提振,周一申城建材报价明显拉高,但经过连续上调后,商家高位积极出货,叠加需求释放不及预期,市场价格滞涨。随着市场炒作气氛降温,周三起申城建材市场开启回调行情,在期螺下挫拖累下,市场行情反转。周四夜间,炒作卷土重来,期螺拉高,现货价格再现反弹。本周国内螺纹钢社会库存小幅下滑,随着下游需求逐步释放,后期申城建材价格有望高位整理。

3、全国市场方面

根据西本新干线监控的数据显示,本周国内建材价格大幅震荡,最终多数收涨,不同区域表现不同,具体来看各地表现:

北京市场:本周,北京市场现货价格较上周末累涨70-80元/吨。现河北钢铁 HRB400EФ12-Ф14mm小螺纹4710-4680元/吨,HRB400EФ16mm螺纹4680元/吨左右,HRB400EФ18-25mm大螺纹4550-4560元/吨;HRB400Ф8-10mm盘螺报价4850-4860元/吨。

上周末,受唐山地区环保限产消息刺激,钢坯累涨110元/吨,本周市场开盘大幅拉涨,但价格快速拉升并未带动成交量提升。随后,在期螺回落影响下,唐山钢坯又快速回落120元/吨,商家再次降价出货为主,现货价格高位回调80元/吨左右。下半周期货大幅反弹,终端及中间商商接货积极性提高,成交量亦有释放,现货价格又快速回涨50-60元/吨。库存方面,本周建材库存增势趋缓,较上周103万吨基本持平。预计下周本地市场高位震荡运行。

杭州市场:本周杭州市场价格大幅震荡,现沙钢16-25mm螺纹钢主流报价在4720元/吨,永钢、中天、申特等同规格资源4640-4700元/吨;永钢、中天、沙钢等盘螺价格4800元/吨左右;合格品螺纹售价在4560-4630元/吨,盘螺4650元/吨左右。

周初,受唐山环保限产消息刺激,期货盘面大幅攀高,钢厂顺势跟风上调,市场大幅拉涨。周中,铁矿石期货大跌,市场成交疲软,价格大幅回落。临近周末,唐山环保限产风暴重来,期现联动上涨,市场一度大涨,随后高位回落。库存方面,杭州螺纹钢库存量在119.1万吨,周环比下跌0.1万吨。预计下周杭州钢价仍有波动。

广州市场:本周广州市场建材价格先跌后涨,现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在4950元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在4910-4950元/吨;韶钢HPB300Ф6-10mm高线主流价格5110-5170元/吨;广钢、珠海粤钢、湘钢同规格高线售价5030-5110元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价4940-5000元/吨。

前半周,焦炭价格下行,期货高位回落,本地商家降价出货,市场报价明显回调;周四以后,期螺大幅反弹,市场炒作情绪升温,报价整体走高。库存方面,截止3月10日,本周广州主流仓库建筑钢材库存总量为236.89万吨,较上周增加2.77万吨,较去年同期减少7.74万吨;其中螺纹钢库存148.34 万吨,较上周减少1.81 万吨,较去年同期减少8.54 万吨;线材(盘螺)88.55万吨,较上周增加4.58万吨,较去年同期增加0.8万吨。随着天气的回暖,广州社会库存增速趋缓,库存拐点有望在近期出现。综合来看,目前市场情绪波动频繁,贸易商和客户随行就市,在厂家的强势支撑下,预计下周广州市场价格难以大跌。

二、成本分析

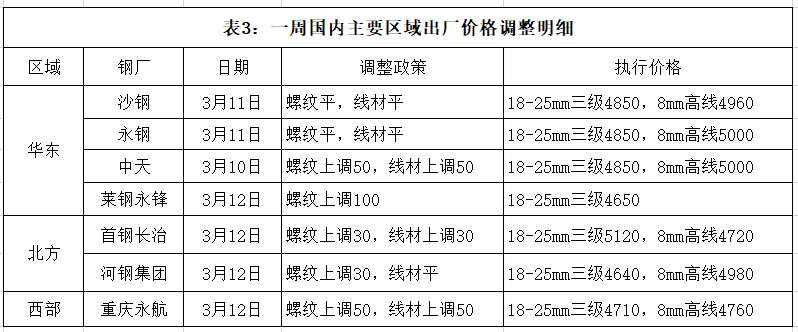

1、本周钢厂调价

本周国内各地区主导钢厂出厂价格频繁调整,周初以上调为主,周中则出现下跌,临近周末,各地钢厂则重新开启上调。其中华东地区主导钢厂稳中有涨,钢厂挺价意愿十分强烈。

2、原材料

本周国内原料价格涨跌互现,不同品种走势出现分歧,具体来看:

钢坯市场:本周国内钢坯价格大起大落。具体来看:上周末大幅拉涨,随后成交疲弱;周二到周三,钢坯报价连续下跌;周四,止跌回涨;周五,报复性拉涨,并超越前期新高。目前,唐山市场环保持续加码,钢坯供需双双受挫,而资本市场涨跌无常,预计下周国内钢坯价格有回落风险。

焦炭市场:本周国内焦炭市场价格趋弱,焦炭第三轮提降快速落实,累计降幅300元/吨。当前焦企利润可观,开工率维持高位,随着焦炭供需关系的转变,多数焦企厂内库存有所累积,都以积极出货为主。钢企看跌预期较强,采购节奏放缓,部分钢企已经开启第四轮提降。考虑到焦企利润丰厚,钢厂话语权增强,预计下周国内焦炭市场价格继续走弱。

废钢市场: 本周国内废钢价格震荡偏弱运行,其中南方地区多数持稳;北方地区废钢收购价高位回落30-100元/吨。具体来看,华东市场贸易商心态有所转变,送货积极性增加,钢企废钢到货量有明显提升。日照、三钢等废钢收购价回调30-50元/吨。华北、西北地区废钢资源依旧紧张,且近期钢企高炉环保限产增多,废钢需求量有所提升,但废钢价格处于高位,钢企继续提涨吸货动力减弱,部分钢企回调废钢收购价50-100元/吨。考虑到当前废钢资源依旧紧张,但供需形势有所缓和,价格继续上涨动力减弱,预计下周废钢市场还有调整压力。

铁矿石市场:本周进口矿市场价格震荡下跌,截止3月11日,普氏62%铁矿石指数为171.05美元/吨,较上周末下跌7.4美元/吨。国内矿方面,受两会期间炸药管制影响,主产区原矿开采停工,以消耗库存为主。需求来看,本周高炉开工率80.34%,环比上周下降2.99%,同比去年增加1.82%。唐山地区环保限产趋严,多家烧结矿供应紧张,港口限运导致疏港量下降;唐山以外的钢企吨钢盈利上升,铁水产量居高不下,基于港口库存累积,进口矿价格高位回调,多数钢企按需采购为主。预计下周铁矿石震荡偏弱运行。

海运市场:3月11日,波罗的海干散货运价指数(BDI)收报1970点,较上周同期上调191点,涨幅10.7%。3月5日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1241.58点,较2月26日上调11.4%。3月11日,上海航运交易所发布的煤炭货种运价指数报收1050.41点;3月8日,沿海金属矿石货种运价指数报收939.77点。预计下周BDI指数将以震荡上行为主。

三、供给和需求分析

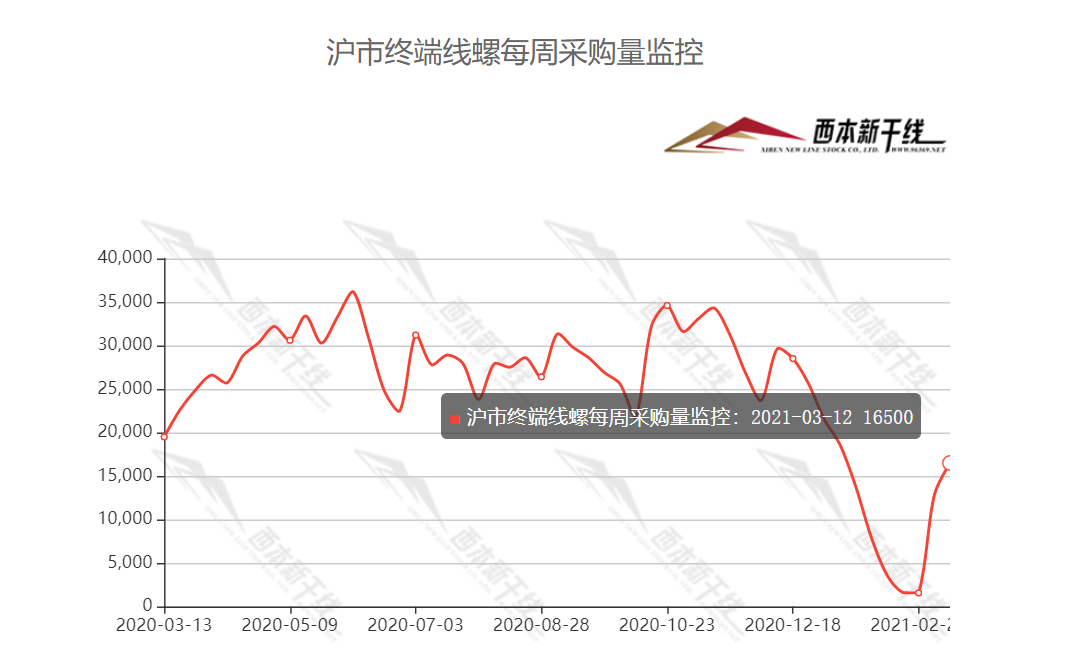

西本新干线跟踪的数据显示,本周国内终端需求稳步释放,各地成交较上周继续回升;局部受阴雨天气影响,出货量不及预期。此外,期螺市场大起大落,促使投机需求增多,中间商入市积极性较高。按照惯例,三月中下旬后,工地开工率将继续上升,成交表现或进一步好转,届时会对目前建材价格有一定提振。

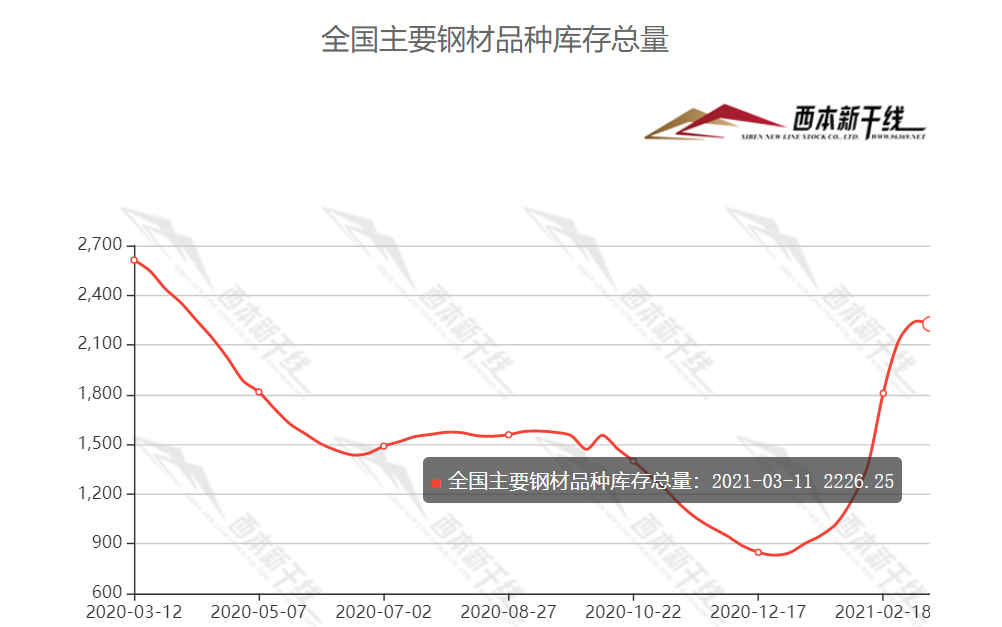

库存方面,本周沪市螺纹钢库存79.28万吨,环比上周上升0.53万吨;从全国库存统计来看,主要城市螺纹钢库存环比下降2.17万吨,线材库存环比下降2.85万吨。本周国内建材库存小幅回落,显示库存消化趋于良性。虽然目前粗钢产能依然保持高位,但随着终端需求逐步发力,出口形势进一步好转,后期库存会继续消化。

四、宏观方面

1. 国家能源局:加快能源体系低碳化、智能化转型

国家能源局党组书记、局长章建华回应两会热点时表示,落实高质量发展要求,加快能源体系低碳化、智能化转型。聚焦碳达峰、碳中和目标,推进能源生产和消费革命,积极壮大清洁能源产业,推进化石能源清洁高效利用,构建节约高效的社会用能模式,加快能源绿色低碳发展。同时加快信息技术和能源技术融合发展,提升能源全产业链数字化智能化水平,推动构建多能协同、供需协调、智慧高效的能源系统。

2. 唐山市“三套组合拳”推进落后产能淘汰

按照《唐山市3月份大气污染综合治理攻坚月方案》开展淘汰落后装备和产能专项行动安排部署,唐山市通过加大督导力度、用排污许可证倒逼企业关停落后装备、强化执法,加速淘汰落后产能,促使钢铁行业绿色转型。

3. 年后迎开工潮,2月各地开工项目投资额超6.5万亿

2月以来,江苏、河南、陕西、安徽等地相继举行重大项目集中开工活动。据不完全统计,2021年2月,全国各地共开工9533个重大/重点项目,总投资额为6.52万亿,2月份开工项目数量较1月环比增65.8%,项目投资额环比增125.6%,同比增658.6%。

五、综合观点

在消息面的影响下,在资本市场的引导下,本周国内建筑钢市场呈现宽幅震荡走势:前期拉涨,随后下探,周五反弹。拉涨,是因为消息炒作,下探,是因为需求有限,期货市场在其中起到了推波助澜的作用。进入三月第二周,各地需求释放节奏并不一致,部分地区成交偏淡,贸易商有意兑现前期利润;另外,近期原料价格走势趋弱,铁矿石、焦炭和废钢价格多有下滑,成本重心下移后,对成材价格的支撑作用有所下降;不过,在环保限产预期下,局部地区供应端的收缩对市场信心带来提振,资本市场的大起大落也对现货价格形成了干扰。目前,厂商对3月中下旬的需求仍抱有期待,市场频繁涨跌不利于行情演绎,也预示着市场心态并不平和,在多重因素的影响下,预计后期市场很难走出趋势性的行情,“供需博弈,区间波动”仍是主旋律。值得注意的是,在近期建筑钢产量环比增加的情况下,本周国内社会库存缓慢下降,后期去库存的速度会将直接影响钢价的高度。综合来看,情绪不稳,涨跌随意,我们对下周市场行情持中性评价——蓝色预警:库存拐点浮现,价格高位震荡。具体来说,西本钢材指数下周将在4900-5000元区间运行。[文]西本新干线特邀撰稿人2021/3/12

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息