西本要闻

2021年3月西本新干线钢材价格指数走势预警报告

2021年02月26日15:53 来源:西本资讯

本期观点:节后需求启动 价格高位震荡

时间:2020-3-1—2020-3-31

关键词:旺季 需求 成本 产能

本期导读:

●行情回顾:预期得到发酵,价格大幅上调;

●供给分析:钢企利润回升,供给压力不减;

●需求分析:需求释放缓慢,成交尚未恢复;

●成本分析:原料涨跌互现,成本支撑有限;

●宏观分析:国内经济向好,需求有待发力。

●综合观点:春节过后,国内钢市迎来“开门红”行情,在国外疫情得到缓解,国内经济增速同比增长,以及流动性宽松的乐观预期下,厂商携手推动建筑钢价大幅上行。元宵节后,随着各地重大工程项目相继开工,需求将恢复到常态化水平,库存累积速度有望放缓;在保增长和通胀预期的引导下,市场对3月份行情仍抱有期待。不过,也要注意到,节后钢价涨幅已经较大,下游需求承受能力还待检验,在一些利好因素得到消化后,仍需警惕获利回吐的压力。同时,近期国内建材库存大幅增加,随着短流程钢厂复产的提速,后期供应端还会保持增长,去库存仍会维持较长时间。此外,原料方面,虽然进口铁矿石价格走强,但随着澳大利亚和巴西铁矿石发运量的恢复,加上电炉利润的干扰,后期或难呈现结构性大涨;焦炭受供应提升的影响,经历15轮上涨后首现回落,且预计还会有进一步的下调;一旦成本端出现回落,对成材价格的支撑作用也会减弱。因此,我们预计3月份国内建筑钢市很难呈现单边上行趋势,价格还会有一定反复,波动的区间既受外部因素的影响,也取决于需求释放的程度。综合各方因素,我们对于2021年3月份国内建筑钢行情走势持“节后需求启动,价格高位震荡”的判断——预计3月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4750-5050元/吨区间波动。

行情回顾:2月钢价大幅拉高

一、 行情回顾篇

2021年2月份国内建筑钢价大幅上行,截止2月26日,西本钢材指数收在4850,较上月末上涨310。

年后归来,在国内经济向好,需求预期乐观的憧憬下,国内建材价格大幅拉涨,各地区涨幅高达300-400元/吨。然而伴随价格的拉涨,终端需求迟迟不见爆发,多数地区成交表现不及预期,导致价格上行磕磕绊绊。与此同时,钢厂生产积极性不减,供给压力居高不下,叠加春节期间库存堆积,各地建材库存水平已达峰值,后期去库存压力较大。受此影响,市场心态趋于谨慎,价格上行之势有所放缓。不过,当前钢厂挺价意愿强烈,且元宵节后各地重大工程项目相继开工建设,为“钢需”注入动力,因此市场普遍认为价格仍有上行的空间。

国内建筑钢价在经历春节后的开门红行情后,3月份市场能否延续涨势?行业基本面将发生什么变化?带着诸多问题,一起来看3月国内建筑钢材行情分析报告。

二、供给分析篇

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至2月25日,国内主要钢材品种库存总量为2126.84万吨,较1月末上升167.31万吨,增幅82.76%,较去年同期减少254.46万吨,降幅10.69%。其中螺纹、线材、热轧、冷轧、中板库存分别为1223.25万吨、319.63万吨、312.34万吨、123.96万吨和147.66万吨。本月国内五大钢材品种库存皆出现不同程度的上升,其中螺纹、线材增幅尤为明显。

据数据分析,春节前夕,终端需求降至冰点,而供给压力未见减少,市场到货保持节奏,各地库存出现累积。节后归来,需求端释放缓慢,库存累积依然保持高速,已接近峰值,后期去库存压力明显放大,或对现货走势形成一定压力。据了解,元宵节过后,大部分终端项目将会集中启动,届时需求表现有望好转。

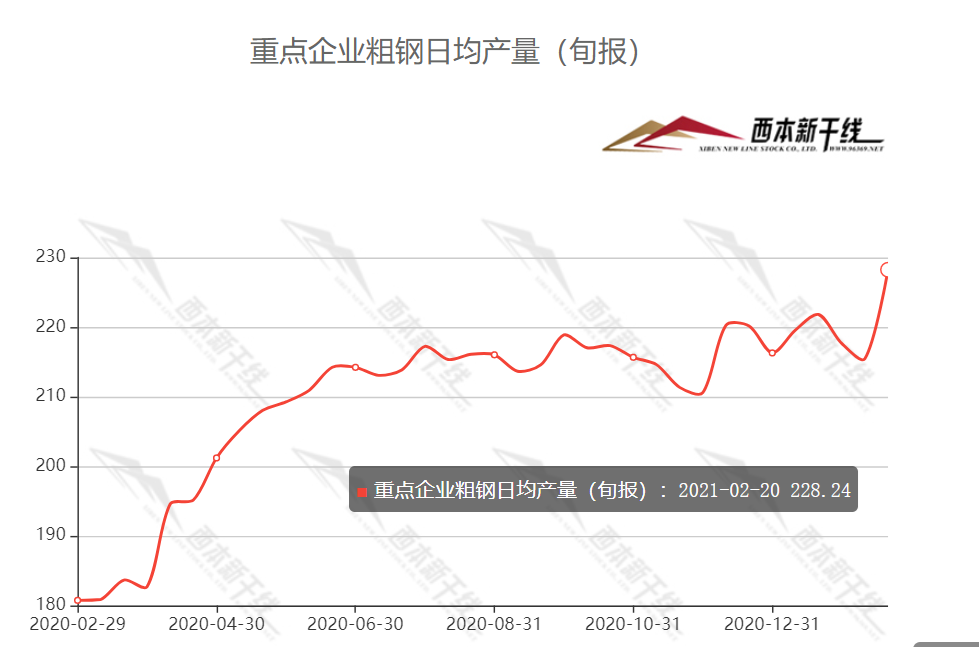

2、国内钢材供给现状分析

据中钢协统计,2021年2月中旬重点钢企粗钢平均日产228.24万吨,环比增长3.49%,同比增长24.38%;2月中旬重点钢铁企业钢材库存量为1754.73万吨,旬环比增加307.91万吨,上升21.28%;比年初增加592.62万吨,上升51.0%;比去年同期减少379.42万吨,下降17.78%。

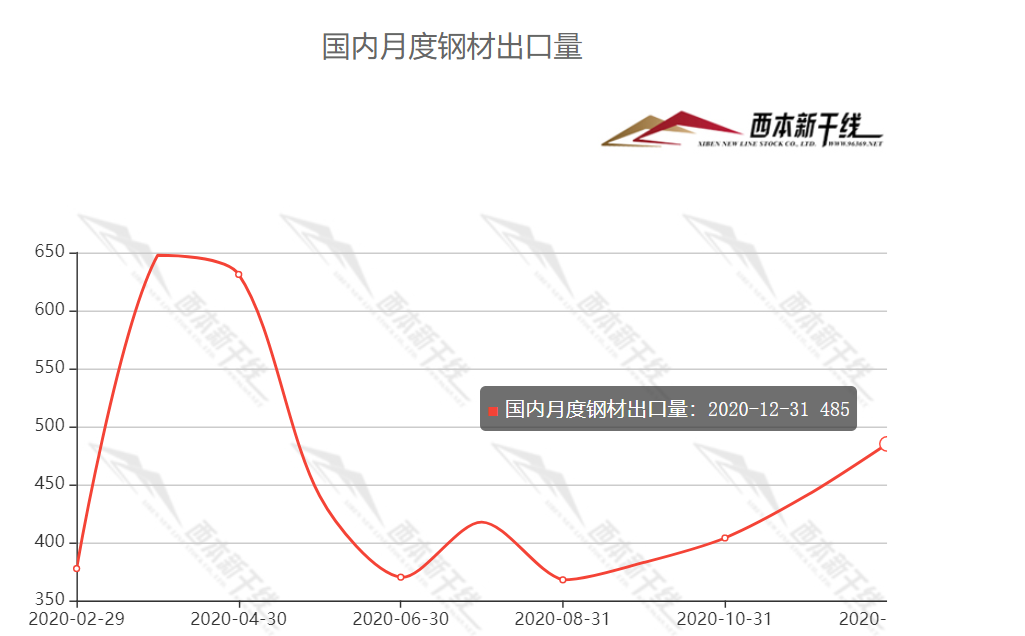

3、国内钢材进出口现状分析

据海关总署数据显示,2020年12月我国出口钢材485.0万吨,较上月增加44.8万吨,同比增长3.5%;1-12月我国累计出口钢材5367.1万吨,同比下降16.5%。

4、下月建筑钢材供给预期

2月份国内粗钢产量有所上升,供给压力逐步放大。受利润回升的推动,钢厂生产积极性较强,粗钢产量高位运行,2月中旬,中钢协统计的重点钢企粗钢日均产量再创新高。据了解,春节过后,部分钢厂开启检修,但随着我国大力推广电弧炉炼钢,电炉产能将陆续释放,后期供给压力依然不小,预计3月份粗钢产量仍将保持高位运行。

三、需求形势篇

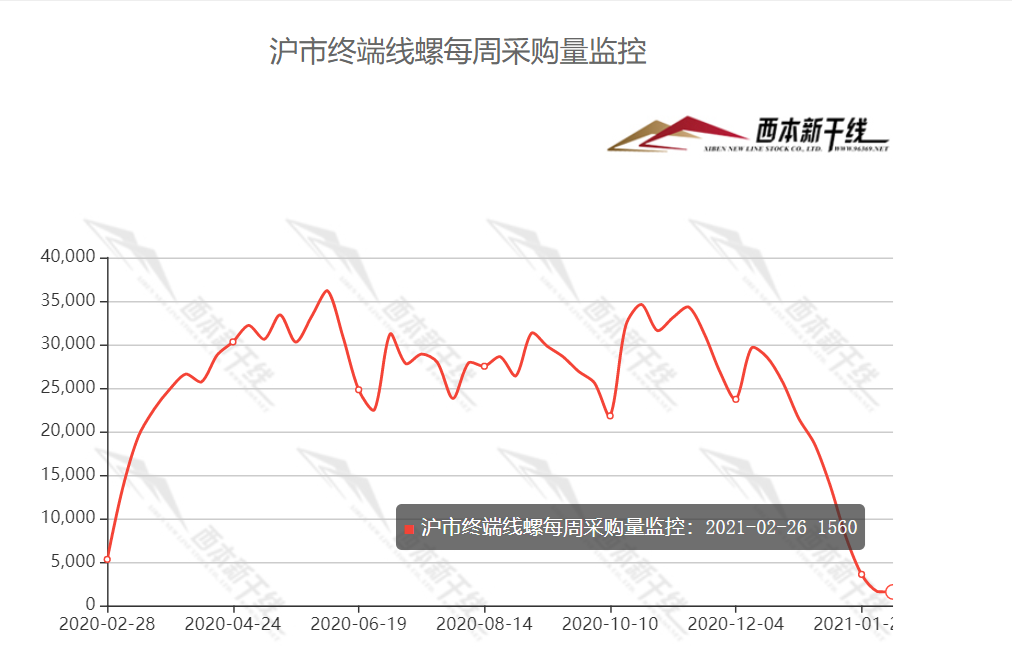

1、沪上建筑钢材销量走势分析

节后归来,下游需求释放缓慢。多数终端未提前开工,市场成交表现清淡。进入下旬后,随着资本市场表现突出,期螺价格连番上调,中间商入市增多,投机需求略有释放,但总体表现依然不足预期。进入3月份后,随着全国各地一批重大工程项目相继开工,终端需求或将集中释放,成交量将对价格带来更大影响。

四、成本分析篇

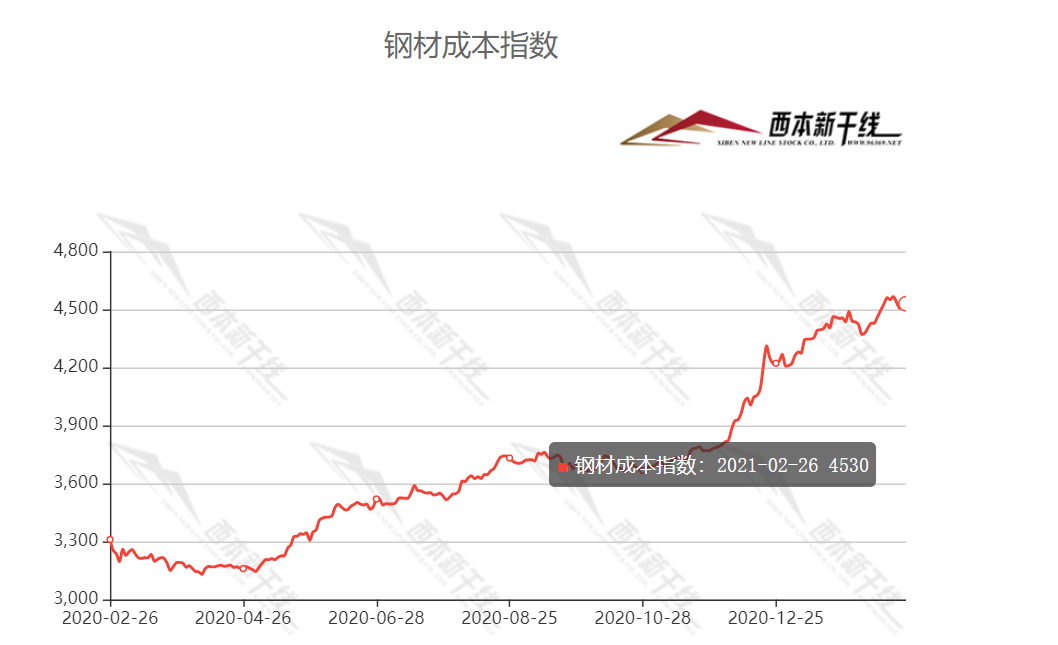

1、原材料成本分析

2月原料价格涨跌互现,其中铁矿涨幅较大。根据西本新干线监测数据,截止2月26日,唐山地区普碳方坯出厂价格4290元/吨,较上月末价格上涨430元/吨;江苏地区废钢价格为3210元/吨,较上月末上涨120元/吨;山西地区二级焦炭价格为2540元/吨,较上月末价格下调100元/吨;唐山地区65-66品味干基铁精粉价格为1300元/吨,较上月末上涨90元/吨;普氏62%铁矿石指数为174.3美元/吨,较上月末上调16.25美元/吨。

春节期间,国际市场大宗商品价格普遍大涨,节后国内市场联动效应明显。本月原料价格普遍大涨,其中以铁矿石涨幅较为明显,在成本因素推动下,对现货价格形成强劲支撑。

2、下月建筑钢材成本预期

随着澳洲、巴西铁矿石发运量的恢复,预计后期矿价很难大幅上升。同时,焦炭库存持续增库,节后焦炭价格开始下跌,预计后期还有3-4轮的下降空间。总体来看,原料成本高位震荡,预计3月建筑钢材生产成本有所波动。

五、宏观信息篇

1、货币政策“稳”字当头

受“就地过年”等因素影响,居民提现及金融机构流动性需求有所下降,央行流动性投放也呈现出“节前不大放,节后不大收”的特点。不过,这并不意味着货币政策急转弯和贸然收紧。展望未来,“稳”仍将是货币政策的主基调,央行流动性管理仍会坚持预调微调的策略,以维持市场利率平稳运行为目标。整体而言,资金面将会呈现相对“紧平衡”的态势。

2、生态环境部:积极推进钢铁、煤炭等行业化解过剩产能

“生态部25日召开例行新闻发布会,大气环境司司长刘炳江就大气污染防治有关情况介绍称,《打赢蓝天保卫战三年行动计划》圆满收官:积极推进钢铁、煤炭、煤电、水泥行业化解过剩产能。持续推进燃煤电厂超低排放改造,累计达9.5亿千瓦,钢铁行业超低排放改造产能6.2亿吨。重点区域“散乱污”实现动态清零。大力开展工业炉窑排查治理和VOCs污染综合整治。

3、多地公布重大项目清单,轨道交通频频现身

春节结束后,各地重大项目密集开工,争取在“十四五”开好局、起好步。同时,多地也在近期陆续公布了2021年的重大项目投资计划或重点项目清单,确定了全年的建设目标。总体来看,今年各地重大项目建设围绕“两新一重”集中发力,先进制造业和新型基础设施成为各地重点,以轨道交通为主的传统基建也颇受各地重视。

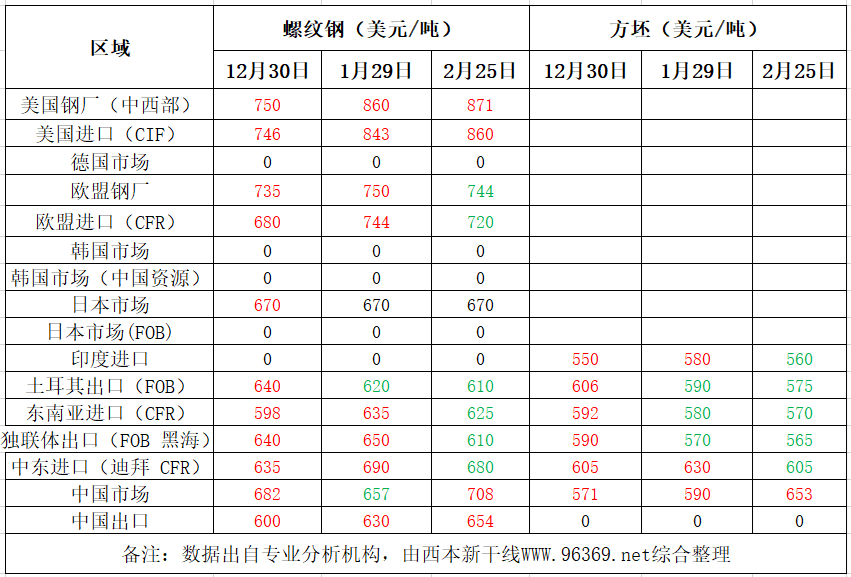

六、国际市场篇

根据西本新干线统计的数据(如上表)显示,2月份国际螺纹钢涨跌互现。

2021年1月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.629亿吨,同比提高4.8%。

据世界钢铁协会统计数据显示,2021年1月份,全球64个纳入世界钢铁协会统计国家的粗钢产量为1.629亿吨,同比增长4.8%;其中中国粗钢产量9020万吨,同比增长6.8%。非洲地区1月粗钢产量为120万吨,同比下降7.9%。亚洲和大洋洲地区1月粗钢产量为1.19亿吨,同比增长6.3%。独联体地区1月粗钢产量为920万吨,同比增长4.5%。欧盟地区1月粗钢产量为1220万吨,同比下降0.4%。欧洲其他国家1月粗钢产量为440万吨,同比增长11.2%。中东地区1月粗钢产量为360万吨,同比增长1.5%。北美地区1月粗钢产量为960万吨,同比下降7%。南美地区1月粗钢产量为380万吨,同比增长11.4%。

七、综合观点篇

春节过后,国内钢市迎来“开门红”行情,在国外疫情得到缓解,国内经济增速同比增长,以及流动性宽松的乐观预期下,厂商携手推动建筑钢价大幅上行。元宵节后,随着各地重大工程项目相继开工,需求将恢复到常态化水平,库存累积速度有望放缓;在保增长和通胀预期的引导下,市场对3月份行情仍抱有期待。不过,也要注意到,节后钢价涨幅已经较大,下游需求承受能力还待检验,在一些利好因素得到消化后,仍需警惕获利回吐的压力。同时,近期国内建材库存大幅增加,随着短流程钢厂复产的提速,后期供应端还会保持增长,去库存仍会维持较长时间。此外,原料方面,虽然进口铁矿石价格走强,但随着澳大利亚和巴西铁矿石发运量的恢复,加上电炉利润的干扰,后期或难呈现结构性大涨;焦炭受供应提升的影响,经历15轮上涨后首现回落,且预计还会有进一步的下调;一旦成本端出现回落,对成材价格的支撑作用也会减弱。因此,我们预计3月份国内建筑钢市很难呈现单边上行趋势,价格还会有一定反复,波动的区间既受外部因素的影响,也取决于需求释放的程度。综合各方因素,我们对于2021年3月份国内建筑钢行情走势持“节后需求启动,价格高位震荡”的判断——预计3月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4750-5050元/吨区间波动。[文]西本新干线特邀评论员2021-2-26

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息