西本要闻

[库存看市场] 库存大幅增仓,钢价节后拉涨

2021年02月27日07:20 来源:西本资讯

本周(2月22日—2月26日),西本钢材指数收在4850元/吨,较上周上周130元,较节前上涨310元。西本新干线现货交易平台监测的数据显示,截止2月26日,全国61个主要市场25mm规格三级螺纹钢平均价格为4805元/吨,周环比上涨117元/吨;高线HPB300φ6.5mm为4941元/吨,周环比上涨108元/吨。

本期,全国主要市场建筑钢材价格上涨:其中,东北、西北等地有价无市,钢厂推涨;华北、华东、华中、华南和西南等地厂商助力,呼应上涨。节后西本钢材指数大涨,成本指数小涨,表明钢厂利润空间再一次拓展;本周螺纹钢期货一度拉升,对现货带来提振作用。

期货方面,本周黑色系主力合约剧烈震荡:铁矿石易涨难跌,焦炭遇到支撑,热卷和螺纹钢表现顽强。其中,热卷2105合约周五夜盘收4893元,较上周五夜盘上涨153元/吨;螺纹钢RB2105合约周五夜盘收在4696元/吨,较上周五夜盘上涨166元/吨。从全周走势情况看,原料端(铁矿和焦炭)并未示弱,成材端(螺纹和热卷)协力上涨。

回首本期,宏观面偏向利好,原料价格表现不一,螺纹现货再次拉高,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

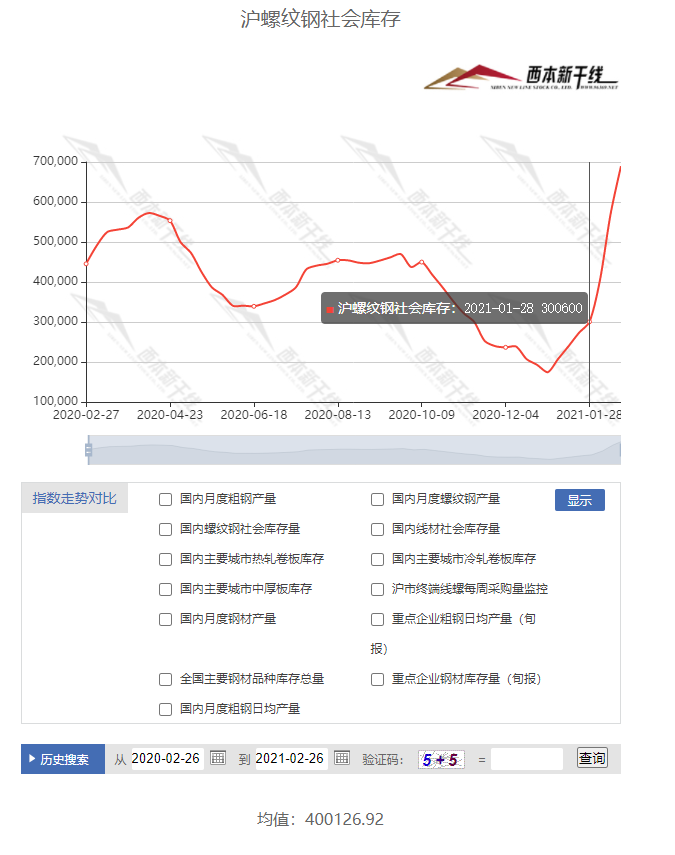

一、上海市场分析

据西本新干线综合库存监测数据显示:截至2月25日,沪市螺纹钢库存总量为68.95万吨,较节前增加28.43万吨,增幅为70.16%,这是上海地区库存连续七周回升;目前库存量较上年同期(2月27日的44.54万吨)增加24.41万吨,增幅为54.8%。本期,终端需求零星,周边钢厂到货正常,库存延续大幅增仓态势。

本期,西本新干线监测的沪市线螺周终端采购量为0.16万吨,处于历史低位,主要原因是节后并未大面积开工,需求恢复缓慢。从历史数据看,本期终端采购量处于季节性底部,预计后期明显回升。

本期西本钢材指数震荡上行,市场价格整体抬升:周一,大幅拉高;周二,再接再厉;周三,先稳后跌;周四,先抑后扬;周五,横盘整理。当下上海市场现状是:社会库存处于高位,终端需求处于低谷;期货合约剧烈起伏,商家心态相对乐观。目前市场行情处于拉升阶段,预计下周西本钢材指数易涨难跌。

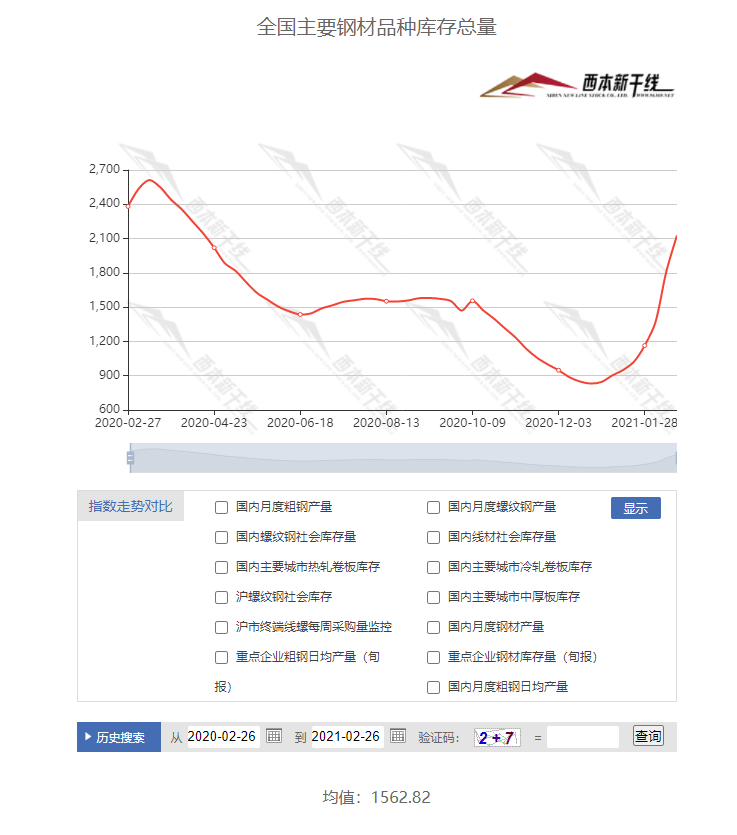

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为2126.84万吨,较春节前增加758.97万吨,增幅为55.48%。受春节长假影响,全国样本仓库钢材库存总量增幅较大。

主要钢材品种中,本期螺纹钢库存量为1223.25万吨,环比节前增加490.11万吨,增幅为66.85%;线盘总库存量为319.63万吨,环比节前增加131.85万吨,增幅为70.21%;热轧卷板库存量为312.34万吨,环比节前增加88.79万吨,增幅为39.71%;冷轧卷板库存量为123.96万吨,环比节前增加19.43万吨,增幅为18.58%;中厚板库存量为147.66吨,环比节前增加28.79万吨,增幅为24.22%。

据西本新干线历史数据,当前库存总量较上年同期(2020年2月27日的2381.30吨)减少254.46万吨,减幅为10.69%。分品种看,本期五大品种库存均为增仓,其中,建筑钢材增幅最为明显。单从库存变化情况看,短期内建筑钢有去库存的压力。

本周,华东区域价格整体上涨,不同区域表现一致:市场涨,钢厂推,贸易商跟着追。截至周五,以螺纹钢为例,福州和合肥市场价格最高(4750元),山东市场价格最低(4550元),其它区域多在4600-4700元之间。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在4550-4750元/吨,周环比涨幅超过百元,且区域差距明显收窄。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

2月LPR利率维持不变

牛年央行首次LPR出炉:2月1年期LPR报3.85%,上次为3.85%;5年期以上品种报4.65%,上次为4.65%。至此,LPR已连续10个月不变。

20余省市重点项目清单发布,总规模逾25万亿元

今年春节假期结束之后,全国各地密集启动重大项目的集中开工仪式,稳投资火热开局,迎来牛年首季“开门红”。与此同时,在“十四五”开局之年,目前全国大部分省市已明确2021年重点建设投资计划,其中北京、上海、河南、河北、陕西等省市已公布2021年重点建设项目清单,投资规模超过25万亿元,“两新一重”项目成重点。

统计局:1月各线城市商品住宅销售价格环比涨幅有所扩大

据测算,1月份,4个一线城市新建商品住宅销售价格环比上涨0.6%,涨幅比上月扩大0.3个百分点。其中,北京、上海、广州和深圳分别上涨0.5%、0.6%、1.0%和0.3%。二手住宅销售价格环比上涨1.3%,涨幅比上月扩大0.7个百分点。

挖掘机2月国内销量同比大增160%

CME预估2021年2月挖掘机(含出口)销量2.2万台左右。分市场来看:国内市场预估销量1.8万台,增速160%左右。分析师认为,工程机械自2016年下半年以来进入一轮新的景气上行周期,刚性寿命替换叠加法规切换带来的更新需求托底,基建投资增长叠加机器换人带动行业景气持续向好。预计2021年挖机销量同比增速超10%;龙头公司市占率将持续提升,行业龙头挖掘机销量增速有望超20%。

中钢协:2月中旬主要城市钢材社会库存环比升30.4%

中钢协23日发布的2月中旬主要城市钢材库存监测数据显示,2月中旬,20个城市5大品种钢材社会库存1479万吨,环比增加345万吨,上升30.4%,库存继续快速回升;比年初增加749万吨,上升102.6%;比去年同期减少256万吨,下降14.8%。5大品种社会库存环比均呈现上升趋势,螺纹钢为增量、增幅最大品种,其他品种库存也有不同程度上升。

经参头版头条:货币政策“稳”字当头

业内人士表示,受“就地过年”等因素影响,居民提现及金融机构流动性需求有所下降,央行流动性投放也呈现出“节前不大放,节后不大收”的特点。不过,这并不意味着货币政策急转弯和贸然收紧。展望未来,“稳”仍将是货币政策的主基调,央行流动性管理仍会坚持预调微调的策略,以维持市场利率平稳运行为目标。整体而言,资金面将会呈现相对“紧平衡”的态势。

中钢协:2月中旬重点钢企粗钢日均产量228.24万吨

中钢协统计数据显示,2020年2月中旬,重点统计钢铁企业共生产粗钢2282.36万吨、生铁2020.97万吨、钢材2160.86万吨。本旬粗钢平均日产228.24万吨,环比增长3.49%,同比增长24.38%;生铁202.1万吨,环比增长3.65%,同比增长16.99%;钢材212.09万吨,环比增长2.82%,同比增长25.3%。2021年2月中旬重点钢企粗钢日均产量较1月中旬的次新高增加6.44万吨,再创历史新高。2月中旬重点钢铁企业钢材库存量为1754.73万吨,旬环比增加307.91万吨,上升21.28%;比年初增加592.62万吨,上升51.0%;比去年同期减少379.42万吨,下降17.78%。

财政部:1月全国发行地方政府债券3623亿元

2021年1月,全国发行地方政府债券3623亿元。其中,发行一般债券2127亿元,发行专项债券1496亿元;按用途划分,全部为再融资债券。截至2021年1月末,全国地方政府债务余额260208亿元。其中,一般债务129495亿元,专项债务130713亿元;政府债券258457亿元,非政府债券形式存量政府债务1751亿元。

生态环境部:打赢蓝天保卫战圆满收官

近年来,各地区各部门深入贯彻《打赢蓝天保卫战三年行动计划》,完善政策措施,全力以赴责任落实,全面完成各项治理任务,超额实现“十三五”提出的总体目标和量化指标,打赢蓝天保卫战圆满收官。2020年,全国PM2.5浓度为33微克/立方米,同比下降8.3%;2020年,全国地级及以上城市优良天数比率为87%,同比上升5个百分点,比2015年上升5.8个百分点(目标3.3个百分点);PM2.5未达标城市平均浓度同比下降7.5%,比2015年下降28.8%(目标18%)。两项指标均超额完成“十三五”目标要求。

地方新增专项债项目将投向九大重点领域

近日,财政部、发改委联合下发《关于梳理2021年新增专项债券项目资金需求的通知》提出,2021年新增专项债券重点用于交通基础设施、能源项目、农林水利、生态环保项目、社会事业、城乡冷链物流设施、市政和产业园区基础设施、国家重大战略项目、保障性安居工程等九大领域。

多地公布重大项目清单 轨道交通频频现身

据记者不完全统计,截至2月25日,广东、山东、河南、河北、陕西、辽宁、云南、北京等8省、直辖市公布了2021年重点项目投资计划。除山西、新疆、宁夏、西藏、黑龙江、甘肃、重庆外,全国24省市对2021年重点项目建设方向做出了要求。目前,各地公布的2021年重点项目总投资规模已超34万亿元。

发改委产业发展司组织召开2021年钢铁行业重点工作专题会

近日,国家发展改革委产业发展司、工业和信息化部原材料工业司负责同志共同主持召开2021年钢铁行业重点工作专题视频会。会上重点介绍了2021年深入推进钢铁行业供给侧结构性改革重点工作,并听取了重点产钢省(市)发展改革委、工业和信息化主管部门负责同志的意见建议,进一步巩固提升钢铁去产能成果,促进钢铁行业高质量发展。

交通部:1月份完成交通固定资产投资1912亿元

2月26日,交通运输部新闻发言人孙文剑称,今年1月份交通运输主要指标与去年同期相比,投资、货运量、港口货物吞吐量呈现快速增长的特点。1月份,完成交通固定资产投资1912亿元,同比增长42.1%,比2019年1月增长13.8%。其中,公路水路完成投资1434亿元,同比增长52.3%,较2019年1月增长11.8%。

本周,宏观面偏积极,主要体现在:1、节后流动性未收紧,2月LPR利率维持不变;2、多地重点项目清单发布,稳投资火热开局;3、房地产行业具有韧性,1月份新房均价继续上涨;4、货币政策在维稳,资金呈现“紧平衡”;5、地方政府债券顺利发行,全部为再融资债券;6、环境治理取得成效,打赢蓝天保卫战圆满收官;7、交通运输主要指标快速增长,固定资产投资额度提升;8、基建投资强劲增长,挖掘机销量同比大增。

从行业面看,国家发改委定调深入推进钢铁行业供给侧结构性改革重点工作:在进一步巩固提升钢铁去产能成果的同时,要促进行业高质量发展,预计后期政策面会有一些措施出台:比如,减少进口铁矿石依存度,调整钢铁出口退税率,控制产量无序释放等等。另外,当前供应端依然宽松,据中钢协数据,2月中旬重点钢企粗钢日均产量再创历史新高,在社会库存快速回升的现阶段,企业库存有待及时消化,随着下游生产成本的不断抬高,厂家“涨价去库存”能否顺畅有待观察。

回首本周,现货再次拉涨,期货推波助澜,需求尚未恢复,钢厂磨刀霍霍。从行情走势看,全国各地形成联动:东北、西北需求受限,价格大幅拉升;其它区域成交零星,市场表现亢奋。总体来看,为转嫁自身压力,北方钢厂涨价积极;因需求逐步启动,南方市场心态良好。南北市场相互影响,互相支撑,随着资源跨区域流动性的减弱,区域钢厂话语权进一步增强。从实际交易情况看,终端需求没有爆发,中间需求比较谨慎,部分经销商有拉高兑现利润的想法。期货震荡加剧,现货轮番推高,钢厂只涨不跌,需求并未放量,这是本周市场的主要特色;接下来,预计终端需求稳步恢复,中间需求有些“恐高”,资本市场不甘寂寞,原料价格呈现分化。在成交陆续向好的憧憬下,贸易商还会“配合”钢厂涨价,但自身的压力相应增大,情绪波动也会影响市场价格。

对于上海地区而言,市场行情处于“启动”阶段:期货助长信心,现货及时跟涨,厂家保持强势,商家积极推动。当前的利好因素主要有:经济复苏强劲,资金总体宽松,库存不是负担;利空因素主要是:资本市场多变,供应压力不减,需求力度难辨。笔者以为,节后钢价大涨,是市场提前兑现了利好预期,资本市场发力是诱因,钢厂调价是助推因素,预计下周上海市场需求逐渐恢复,但随着更多不可测因素的明朗,炒作力度会有减弱。期间需要关注的是:中小钢厂的态度,终端需求的强度,期货市场的热度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行