西本要闻

2021年1月西本新干线钢材价格指数走势预警报告

2020年12月31日15:31 来源:西本资讯

本期观点:需求加速离场 价格震荡回调

时间:2020-1-1—2020-1-31

关键词:需求 成本 库存 产能

本期导读:

●行情回顾:多方因素共振,价格大幅拉高;

●供给分析:限产检修频繁,供给小幅回落;

●需求分析:工期陆续收尾,需求逐步下降;

●成本分析:原料维持高位,成本支撑较强;

●宏观分析:政策保驾护航,年末资金面宽松。

●综合观点:十二月份,国内建筑钢材市场迎来罕见的巨幅震荡:上旬,各地市场波澜不惊,价格盘整为主;中旬,受原料强势拉高以及黑色系期货集体拉涨提振,市场炒作情绪升温,现货价格大幅推高,部分地区单周涨幅超过500元/吨;下旬,在资本市场获利回吐后,现货价格触顶回调,部分地区累计跌幅近300元/吨;总体来看,国内建材价格环比11月份仍有大幅上涨。淡季拉升,实属意外,主要原因有以下几点:首先,国内经济强劲复苏,需求端超常规释放,库存累积时间不断延后;其次,原料价格连续暴涨,成本重心不断上移,钢厂通过上调出厂价来转嫁成本;第三,部分省市环保限产常态化,钢厂年度检修增多,供给端压力有所缓解。在供给因素和资本市场的共同作用下,12月份国内建材价格迎来超预期上涨。辞旧迎新,即将跨入新的一年,行业基本面将发生一些变化:在需求端,北方地区更大范围停工歇业,南方地区赶工期进入尾声,需求或加速离场,库存进入上升通道。在供应端,利润驱使钢厂生产积极性不减,叠加部分新增产能释放,供给不会明显收缩。展望2021年元月,行业基本面有望从“供需双降”过渡到“需求更弱”。此外,当前现货价格处于年度较高位,贸易商主动囤货意愿较弱,市场价格不利于“冬储”的开展。综合各方因素,我们对于2021年1月份国内建筑钢行情走势持“需求走弱,高位回调”的判断——预计1月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4520-4820元/吨区间波动。

行情回顾:12月钢价震荡拉高

一、 行情回顾篇

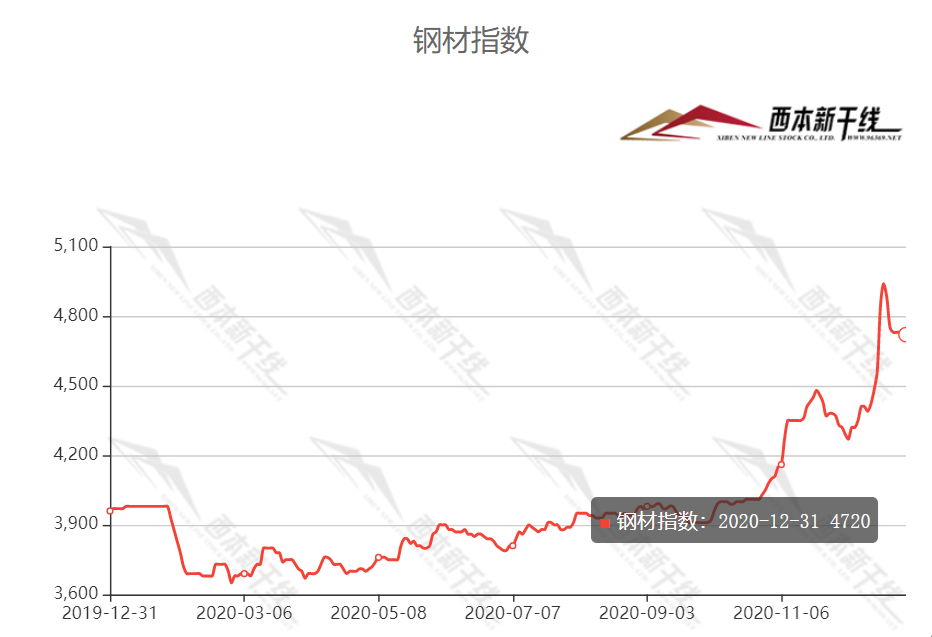

2020年12月份国内建筑钢价大幅上行,截止12月31日,西本钢材指数收在4720,较上月末上涨340。

本月国内建材行情跌宕起伏:上旬,国内建材价格盘整运行,涨跌空间不大;中旬起,在黑色系期货连续拉涨以及原料价格推高的提振下,市场价格整体拉高,涨幅十分惊人;下旬,行情急转直下,价格出现大幅度回调——整体价格环比11月仍有较大的涨幅。国内建材淡季上涨,既有基本面的因素,也有资金炒作的助力:虽然12月各地需求皆有不同程度的下降,尤其北方大部分地区已经进入停工状态,需求下滑明显,但南方地区在赶工期效应刺激下,整体需求表现尚可,给价格上扬奠定了基础。同时,以焦炭、铁矿石为代表的原料价格持续冲高,成本支撑强劲,而钢厂顺势推高出厂价格,控制出货节奏。

在辞旧迎新之际,市场对于后期走势较为忐忑,国内建筑钢价在经历12月份超预期上涨后,1月份市场何去何从?行业基本面将发生什么变化?带着诸多问题,一起来看1月国内建筑钢材行情分析报告。

二、供给分析篇

1、国内建筑钢材库存现状分析

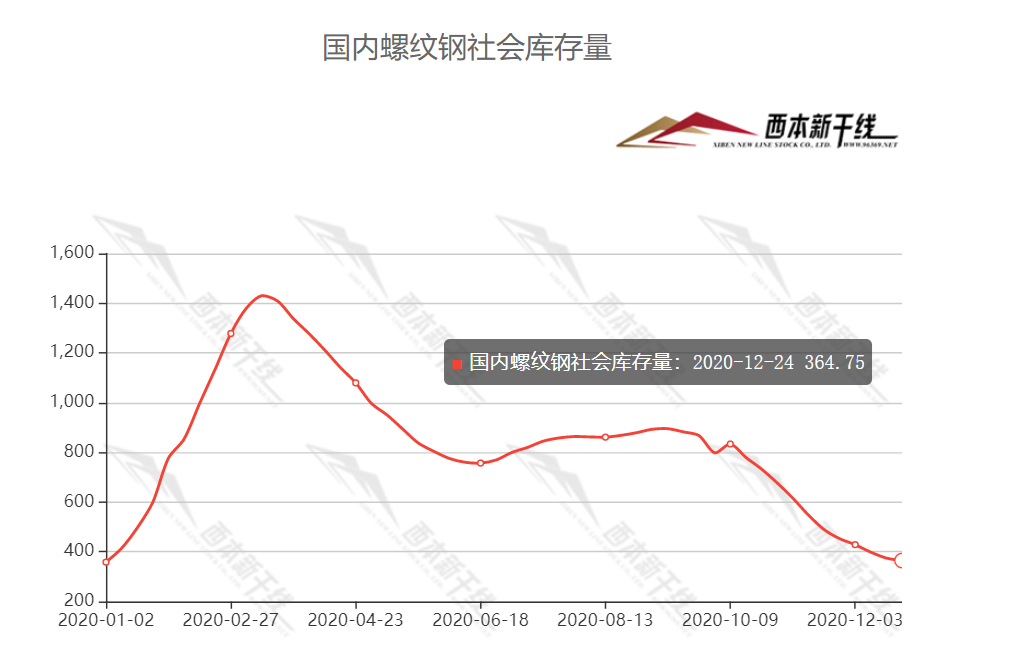

西本新干线监测库存数据显示,截至12月24日,国内主要钢材品种库存总量为831.32万吨,较11月末下降167.31万吨,降幅16.75%,较去年同期增加51.25万吨,增幅6.57%。其中螺纹、线材、热轧、冷轧、中板库存分别为364.75万吨、77.64万吨、189.3万吨、98.19万吨和101.44万吨。本月国内五大钢材品种库存皆出现不同程度的下降,其中螺纹、线材降幅较为明显。

据数据分析,随着气温逐步降低,本月需求端小幅转弱。北方大部分地区项目停工,需求减少;南方在赶工期支撑下,需求保持一定强度,总体成交量较11月份略有下降。受环保限产力度加大,以及钢厂年度检修影响,本月粗钢产量小幅回落。鉴于供需结构相对合理,本月前三周国内钢材库存呈下降之势,但降幅逐步收窄,进入第四周后,库存呈回升态势。随着需求端加速离场,国内建材库存将重新进入累库阶段,对市场心态有一定负面影响。

2、国内钢材供给现状分析

据中钢协统计,2020年12月中旬重点钢企粗钢日均产量220.16万吨,环比减少0.09万吨,降幅为0.04%;截至本旬末,重点钢企库存1305.05万吨,环比增加37.08万吨,增幅为2.92%;比年初增加351.80万吨,增长36.91%;比去年同期增加204.14万吨,增长18.54%。

3、国内钢材进出口现状分析

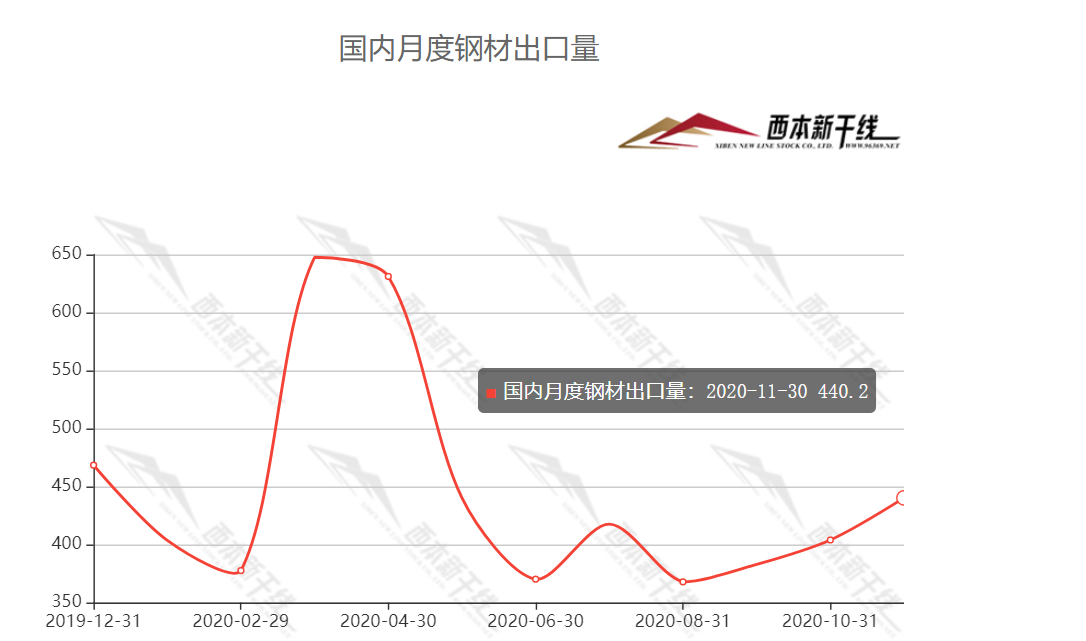

2020年11月我国出口钢材440.2万吨,较上月增加36.2万吨,同比下降3.8%;1-11月我国累计出口钢材4882.6万吨,同比下降18.1%。11月我国进口钢材185.4万吨,较上月减少7.6万吨,同比增长77.9%;1-11月我国累计进口钢材1885.9万吨,同比增长74.3%。

12月国内板材在下游制造业强劲的需求带动及成本的抬升下大幅上涨,尤其是冷轧和镀锌,累计涨幅较大,热轧卷板涨幅收窄。尽管板材类产品涨幅较大,但出口形势却在明显好转,究其原因,主要在于国外经济复苏,需求阶段性释放。

4、下月建筑钢材供给预期

12月份国内粗钢产量小幅回落,环保限产和年度检修效果逐步显现,不过,受利润驱使,钢厂生产积极性较高,随着部分钢厂年度检修结束,以及新增产能陆续投产,供给继续下行的空间有限,预计2021年1月份粗钢产量仍将保持高位运行。

三、需求形势篇

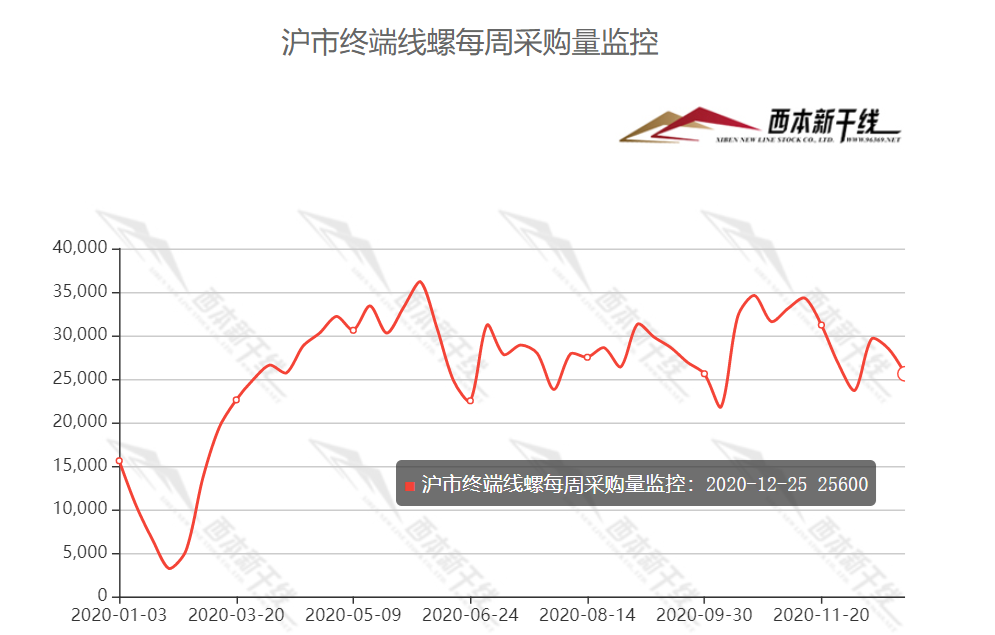

1、沪上建筑钢材销量走势分析

12月份,国内终端需求稳步回落,但总体表现依然超出预期;进入下旬后,受大范围冷空气影响,南方地区需求迅速走弱,成交呈现季节性放缓。进入1月后,预计这种情况将愈发明显,加上春节前夕部分工地提前放假,总体需求有望进一步下滑。

四、成本分析篇

1、原材料成本分析

12月原料价格继续拉涨,其中铁矿及焦炭涨幅较大。根据西本新干线监测数据,截止12月31日,唐山地区普碳方坯出厂价格3790元/吨,较上月末价格上涨180元/吨;江苏地区废钢价格为2960元/吨,较上月末上涨130元/吨;山西地区二级焦炭价格为2240元/吨,较上月末价格上涨250元/吨;唐山地区65-66品味干基铁精粉价格为1140元/吨,较上月末上涨170元/吨;普氏62%铁矿石指数为158.9美元/吨,较上月末上调26.6美元/吨。综合推算,12月份铁水成本涨幅超过300元/吨。

本月受铁矿石供应偏紧因素影响,叠加宏观资金炒作升温,矿价出现非理性暴涨,带动原料价格整体推高,对现货价格形成强支撑。

2、下月建筑钢材成本预期

随着澳洲、巴西铁矿石发运量持续回升,供给缺口得到缓解,我们预计后期矿价或有一定的调整。同时,焦炭十一轮提涨落实后,后期还有继续上行空间,我们预计后期焦炭价格还有100元/吨的上涨。总体来看,原料成本高位震荡,预计1月建筑钢材生产成本会跟着矿价波动。

五、宏观信息篇

1、央行:坚持稳中求进工作总基调,稳字当头不急转弯

今年以来统筹疫情防控和经济社会发展工作取得重大成果,经济运行逐步恢复常态。稳健的货币政策体现了前瞻性、精准性和时效性,大力支持疫情防控、复工复产和实体经济发展,金融风险有效防控,金融服务实体经济的质量和效率逐步提升。存量浮动利率贷款定价基准转换顺利完成,贷款市场报价利率改革红利持续释放,货币传导效率增强,贷款利率明显下降,人民币汇率总体稳定,双向浮动弹性增强,发挥了宏观经济稳定器功能。

2、12月钢铁PMI显示:供需两端有所收紧,市场价格联动上升

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,12月份为45.8%,环比下降3.4个百分点,钢铁行业运行有所下行。分项指数显示,国内钢材需求趋于谨慎,钢厂生产相应有所收紧,原材料采购量增速减缓,原材料价格和钢材价格联动上升。预计1月份,市场供需两端继续偏紧运行,原材料价格或有一定下降,钢材价格震荡中小幅下行。

3、工信部:坚决压缩粗钢产量

工信部部长肖亚庆在2021年全国工业和信息化工作会议上说,要围绕碳达峰、碳中和目标节点,实施工业低碳行动和绿色制造工程。钢铁行业作为能源消耗高密集型行业,要坚决压缩粗钢产量,确保粗钢产量同比下降。“十三五”期间,我国绿色制造水平持续提升,提前完成钢铁去产能1.5亿吨目标,规模以上企业单位工业增加值能耗下降明显。

六、国际市场篇

根据西本新干线统计的数据(如上表)显示,受海外疫情好转,经济情况有所复苏,12月份国际螺纹钢大部分市场出现较大幅度的上涨。

2020年11月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.583亿吨,同比提高6.6%。由于新冠疫情造成的影响持续进行中,本月发布的许多产量数据为预估值,会在下个月的产量报告中对数据进行修订。

亚洲地区,中国11月份的粗钢产量为8770万吨,同比提高8.0%;印度11月份的粗钢产量为920万吨,同比提高3.5%;日本11月份的粗钢产量为730万吨,同比下降5.9%;韩国11月份的粗钢产量为580万吨,同比下降2.4%。

欧盟地区,德国11月份的粗钢产量为340万吨,同比提高14.8%;意大利11月份的粗钢产量为200万吨,同比提高3.2%;法国11月份的粗钢产量为110万吨,同比提高3.7%。

北美地区,美国11月份的粗钢产量为610万吨,同比下降13.7%。

独联体地区,2020年11月份的粗钢产量预估值为820万吨,同比提高7.0%。其中,乌克兰11月份的粗钢产量为170万吨,同比提高30.8%。

其他欧洲国家,土耳其11月份的粗钢产量为320万吨,同比提高11.6%。

南美地区,巴西11月份的粗钢产量为300万吨,同比提高11.2%。

七、综合观点篇

十二月份,国内建筑钢材市场迎来罕见的巨幅震荡:上旬,各地市场波澜不惊,价格盘整为主;中旬,受原料强势拉高以及黑色系期货集体拉涨提振,市场炒作情绪升温,现货价格大幅推高,部分地区单周涨幅超过500元/吨;下旬,在资本市场获利回吐后,现货价格触顶回调,部分地区累计跌幅近300元/吨;总体来看,国内建材价格环比11月份仍有大幅上涨。淡季拉升,实属意外,主要原因有以下几点:首先,国内经济强劲复苏,需求端超常规释放,库存累积时间不断延后;其次,原料价格连续暴涨,成本重心不断上移,钢厂通过上调出厂价来转嫁成本;第三,部分省市环保限产常态化,钢厂年度检修增多,供给端压力有所缓解。在供给因素和资本市场的共同作用下,12月份国内建材价格迎来超预期上涨。辞旧迎新,即将跨入新的一年,行业基本面将发生一些变化:在需求端,北方地区更大范围停工歇业,南方地区赶工期进入尾声,需求或加速离场,库存进入上升通道。在供应端,利润驱使钢厂生产积极性不减,叠加部分新增产能释放,供给不会明显收缩。展望2021年元月,行业基本面有望从“供需双降”过渡到“需求更弱”。此外,当前现货价格处于年度较高位,贸易商主动囤货意愿较弱,市场价格不利于“冬储”的开展。综合各方因素,我们对于2021年1月份国内建筑钢行情走势持“需求走弱,高位回调”的判断——预计1月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4520-4820元/吨区间波动。[文]西本新干线特邀评论员2020-12-31

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息