西本要闻

[库存看市场] 库存逐渐消化,钢价再创新高

2020年12月19日07:38 来源:西本资讯

本周(12月14日—12月18日),西本钢材指数收在4560元/吨,周环比上涨150元。西本新干线现货交易平台监测的数据显示,截止12月18日,全国61个主要市场25mm规格三级螺纹钢平均价格为4320元/吨,周环比上涨85元/吨;高线HPB300φ6.5mm为4511元/吨,周环比上涨72元/吨。本周,西本钢材指数涨幅大于全国均值,表明华东市场继续领涨。

本期,全国主要市场建筑钢材价格上涨,其中,东北、西北等地被动跟涨,华北、华东、华中、西南等地涨幅较大。本期西本钢材指数大涨,成本指数小涨,表明钢厂利润空间得到拓展;本周螺纹钢期货大幅走高,成为现货上涨的“助推剂”。

期货方面,本期黑色系主力合约大涨:铁矿石强者更强,焦炭稳步上推,热卷和螺纹钢亦步亦趋。其中,热卷2105合约周五夜盘收4606元,较上周五夜盘上涨224元/吨;螺纹钢RB2105合约周五夜盘收在4289元/吨,较上周五夜盘收涨225元/吨。从全周走势情况看,原料端(铁矿和焦炭)延续强势,成材端(螺纹和热卷)跟涨积极。

回首本期,宏观经济数据偏暖,原料价格稳步上行,螺纹现货大幅推高,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本新干线综合库存监测数据显示:截至12月17日,沪市螺纹钢库存总量为20.71万吨,较上周减少3.15万吨,减幅为13.2%,这是上海地区库存继上周小幅增仓后再次回落;目前库存量较上年同期(12月19日的15.27万吨)增加5.44万吨,增幅为35.62%。本期,市场价格大涨,下游需求一般,但资源分流顺畅,所以库存由升转降。

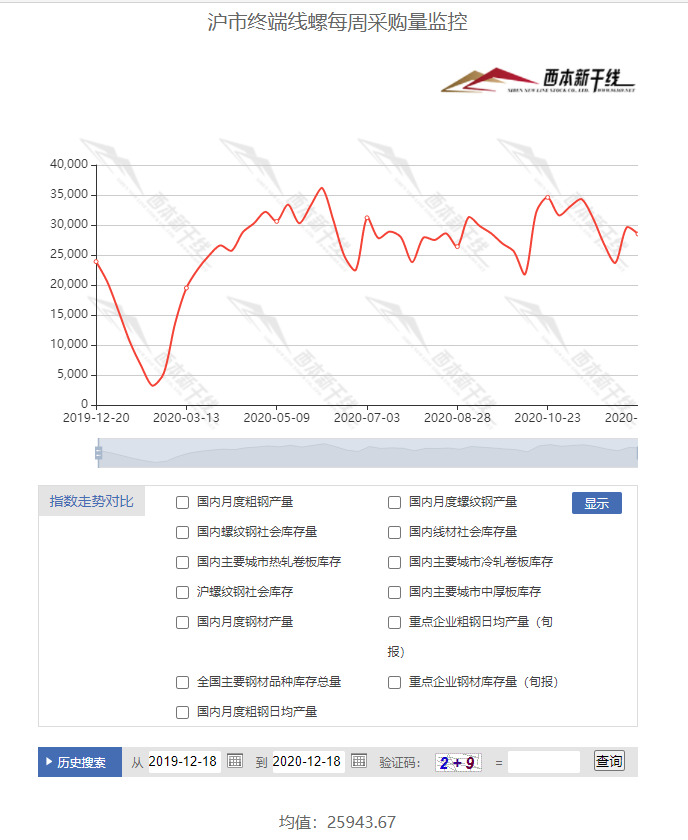

本期,西本新干线监测的沪市线螺周终端采购量为2.85万吨,环比上周减少3.72%,这是终端采购量上周回升后再次下降,主要原因是本周市场价格大涨,工地按需下单。从历史数据看,本期终端采购量处于正常水平,预计后期会有一定波动。

本期西本钢材指数大涨,市场价格飙升:周一,盘整观望;周二,回调出货;周三,止跌回涨;周四,混乱走高;周五,大幅上扬。当下上海市场现状是:社会库存累积缓慢,终端需求难成增势;期货市场兴风作浪,商家变得手忙脚乱。目前市场行情处于拉升趋势,预计下周西本钢材指数还有冲高的惯性,但要警惕政策面和期货市场的“惊扰”。

二、库存总结分析

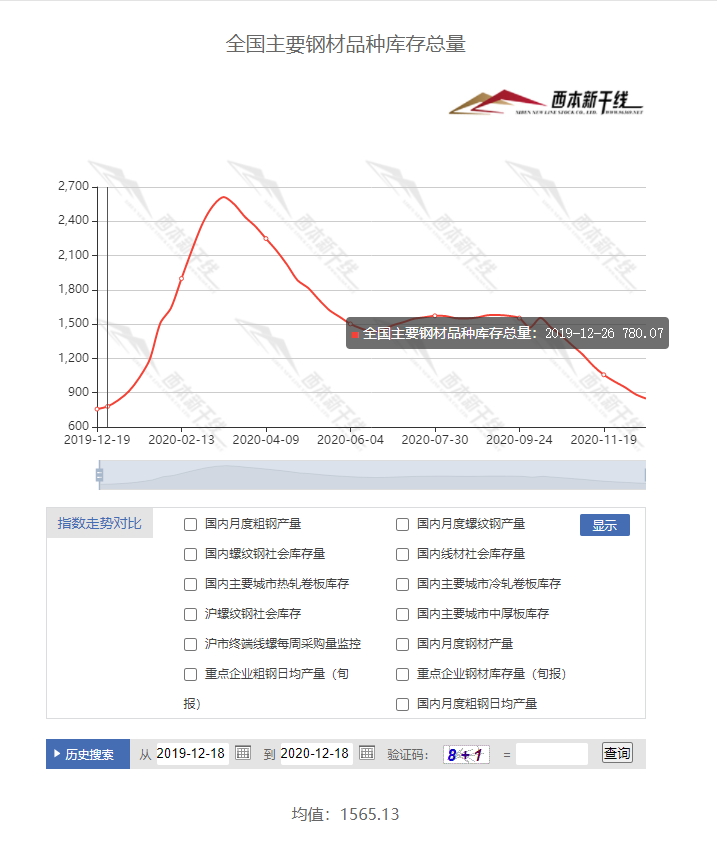

本期全国35个主要市场样本仓库钢材总库存量为848.67万吨,较上周减少38.22万吨,减幅为4.32%。这是全国样本仓库钢材库存总量节前连续第十周回落,降幅环比收窄。

主要钢材品种中,本期螺纹钢库存量为374.61万吨,环比上周减少23.75万吨,减幅为5.96%;线盘总库存量为79.56万吨,环比上周减少2.73万吨,减幅为3.32%;热轧卷板库存量为191.09万吨,环比上周减少6.76万吨,减幅为3.42%;冷轧卷板库存量为99.54万吨,环比上周减少2.67万吨,减幅为2.61%;中厚板库存量为103.87吨,环比上周减少2.41万吨,减幅为2.27%。

据西本新干线历史数据,当前库存总量较上年同期(2019年12月19日的756.67吨)增加92万吨,增幅为12.15%,分品种看,本期五大品种库存继续下降。本期,全国主要样本仓库中,库存降幅有差异,其中,东北、西北需求疲弱,资源分流,库存波动不大;华北钢厂抬价,库存降幅放缓;华中、华东、华南和西南需求平稳,库存继续下滑。单从库存变化情况看,短期内建筑钢价将维持强势。

本周,华东区域价格大涨:江苏和浙江等地涨幅较大,山东市场涨幅最小,其它市场涨幅超过150元。截至周五,以螺纹钢为例,浙江市场价格最高(4450元),山东市场价格最低(4030元)。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在4030-4450元/吨,周环比反弹30-230元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

统计局:11月各线城市新建商品住宅销售价格同比涨幅比上月回落

初步测算,11月份,一线城市新建商品住宅销售价格同比上涨3.9%,涨幅比上月回落0.2个百分点;二手住宅销售价格同比上涨8.3%,涨幅比上月扩大0.3个百分点。二线城市新建商品住宅销售价格同比上涨4.2%,涨幅比上月回落0.2个百分点;二手住宅销售价格同比上涨2.1%,涨幅与上月相同。三线城市新建商品住宅销售价格同比上涨3.8%,涨幅比上月回落0.2个百分点;二手住宅销售价格同比上涨1.5%,涨幅与上月相同。

中钢协:12月上旬20个城市5大品种钢材社会库存760万吨

中钢协数据显示,12月上旬,20个城市5大品种钢材社会库存760万吨,比上一旬减少77万吨,下降9.2%;比年初增加78万吨,上升11.4%。

12月14日山东焦炭企业集体上调出厂价格

自12月15日零时起,山东省内潍坊、滨州、德州、济宁、枣庄、菏泽、日照、泰安等各地焦炭生产企业冶金焦出厂价格在原价格基础上均提涨50元/吨。这是焦炭企业连续第九轮提涨。

财政部:到11月底全国累计发行新增专项债券3.55万亿元

财政部公布,截至11月30日,全国累计发行新增专项债券3.55万亿元,发行进度95%,发行规模同比增加1.42万亿元,增长67%;已发行专项债券资金已支出3.32万亿元,占发行规模的94%。

1-11月份全国固定资产投资(不含农户)增长2.6%

1—11月份,全国固定资产投资(不含农户)499560亿元,同比增长2.6%,增速比1—10月份提高0.8个百分点。其中,民间固定资产投资278088亿元,增长0.2%,1-10月份为下降0.7%。从环比速度看,11月份固定资产投资(不含农户)增长2.80%。

1-11月份全国房地产开发投资和销售情况

1—11月份,全国房地产开发投资129492亿元,同比增长6.8%,增速比1—10月份提高0.5个百分点。其中,住宅投资95837亿元,增长7.4%,增速提高0.4个百分点。1-11月,商品房销售面积150834万平方米,同比增长1.3%,增速比1-10月份提高1.3个百分点。商品房销售额148969亿元,增长7.2%,增速提高1.4个百分点。

11月份规模以上工业增加值增长7.0%

国家统计局数据显示,11月份,规模以上工业增加值同比实际增长7.0%(以下增加值增速均为扣除价格因素的实际增长率),增速较10月份加快0.1个百分点。从环比看,11月份,规模以上工业增加值比上月增长1.03%。1—11月份,规模以上工业增加值同比增长2.3%。

11月份规模以上工业发电量同比增长6.8%

11月份,规模以上工业发电量6419亿千瓦时,同比增长6.8%,增速比上月加快2.2个百分点;日均发电214.0亿千瓦时,环比增加17.4亿千瓦时。1-11月份,发电量66824亿千瓦时,同比增长2.0%。

前11月国有土地使用权出让收入65126亿元 同比增长12.9%

1-11月累计,全国政府性基金预算收入72672亿元,同比增长6.7%。分中央和地方看,中央政府性基金预算收入3164亿元,同比下降14.8%;地方政府性基金预算本级收入69508亿元,同比增长8%,其中,国有土地使用权出让收入65126亿元,同比增长12.9%。

12月上旬重点钢企粗钢日均产量220.25万吨

据中钢协数据,2020年12月上旬重点钢企粗钢日均产量220.25万吨,旬环比增加9.68万吨,上升4.6%,同比增长11.97%。2020年12月上旬重点钢铁企业钢材库存量为1267.97万吨,旬环比增加130.76万吨,增长11.5%;比年初增加314.72万吨,增长33.02%;比去年同期增加147.04万吨,增长13.11%。

乘联会:12月前两周乘用车日均零售同比增长19%

乘联会消息,12月第一周的乘用车日均零售是3.8万辆,同比增长26%,环比11月第一周增长9%。12月第二周的日均零售是5.3万辆,同比增长15%,环比11月第二周下降10%。12月前两周零售为日均4.6万辆,同比增长19%,同比增速较强。但环比11月同期的增速是-4%。

工信部:拟规定大气污染防治重点区域钢铁产能置换比例不低于1.5:1

工信部就修订钢铁行业产能置换实施办法征求意见,要求大气污染防治重点区域钢铁产能置换比例不低于1.5:1,其他地区置换比例不低于1.25:1。对完成实质性兼并重组后取得的合规产能用于项目建设时,大气污染防治重点区域的置换比例可以不低于1.25:1,其他地区的置换可以不低于1.1:1。长江经济带地区禁止在合规园区外新建、扩建钢铁冶炼项目。反馈截止期为2021年1月18日。大气污染防治重点区域,指京津冀、长三角、珠三角、汾渭平原等地区以及其他“2+26”大气通道城市。

《再生钢铁原料》国家标准2021年将实施

据中国钢铁工业协会,《再生钢铁原料》国家标准已于近日正式发布,并将于2021年1月1日起正式实施。该标准将最大限度挖掘国际和国内再生钢铁原料资源,提高铁素资源循环利用率,增加钢铁企业有效选项,一定程度上抑制对铁矿石的使用和价格的上涨。

统计局:11月我国钢筋产量为2327.1万吨

国家统计局最新数据显示,2020年11月份,我国钢筋产量为2327.1万吨,同比增长2.8%;1-11月累计产量为24267.3万吨,同比增长4.9%。11月份,我国中厚宽钢带产量为1401.7万吨,同比增长16.6%;1-11月累计产量为15459.0万吨,同比增长11.1%。11月份,我国线材(盘条)产量为1478.5万吨,同比增长10.0%;1-11月累计产量为15171.8吨,同比增长5.8%。11月份,我国铁矿石原矿产量为7521.2万吨,同比下降3.6%;1-11月累计产量为78922.7万吨,同比增长2.1%。

中央经济工作会议:明年宏观政策要保持连续性、稳定性、可持续性

要继续实施积极的财政政策和稳健的货币政策,保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯,把握好政策时度效。要用好宝贵时间窗口,集中精力推进改革创新,以高质量发展为“十四五”开好局。会议指出,解决好大城市住房突出问题。住房问题关系民生福祉。要坚持房子是用来住的、不是用来炒的定位,因地制宜、多策并举,促进房地产市场平稳健康发展。

本周,宏观面消息偏暖,主要体现在:1、中央经济工作会议定调,保持对经济恢复的必要支持力度;2、经济复苏动力加强,固定资产投资增速提升;3、生产经营良性循环,工业增加值同比环比均增长;4、房地产行业保持强劲,投资额和销售额创下新高;5、11月份新房价格同比上涨,前11月土地出让收入增加;6、新增专项债发行顺利,基建资金有所保障;7、消费增长潜力释放,乘用车零售市场趋暖。

从行业面看,近期钢铁产销两旺:据中钢协数据,12月上旬重点钢企粗钢日均产量创下历史新高,与此同时,企业库存增幅尚不明显,社会库存继续下降。在供应端,工信部修订的钢铁行业产能置换实施办法,将对大气污染防治重点区域产能置换比例缩减,后期产能释放或受到一定程度抑制。后期压力依然来自于成本端:在国内,焦炭企业供给侧改革继续推进,焦炭价格仍然处于上行通道;在国际,虽然《再生钢铁原料》国家标准下月起实施,这个标准在草拟之初曾被寄予厚望,希望通过增加废钢进口减少铁矿石对外依存度,不过,随着国外经济的复苏,以及国际市场废钢价格的飙涨,其影响已经大打折扣。总体而言,产能是强大的,需求是旺盛的,成本是难降的,钢价上行的高度取决于政策支持的力度,以及下游行业消化的程度。

回首本周,现货价格延续强势,期货市场表现出色,需求环比小幅下降,钢厂涨价意犹未尽。从行情走势看,全国各地差异化上涨:东北、西北需求停滞,价格跟涨;华北钢厂拉高,价格大涨;其它区域成交顺畅,价格暴涨。总体来看,北方市场成本推动,南方市场成交托举,南北价差支持资源跨区域流动;从实际交易情况看,终端需求整体趋弱,中间需求快进快出,钢厂话语权进一步增强。期货提振信心,现货炒作升温,钢厂大幅拉涨,这是本周市场的主要特色;接下来,预计终端需求难以放量,中间需求还会谨慎,但在资本市场的引导下,在原料价格的抬举下,在钢厂控盘的拉动下,贸易商只能随波逐流,市场价格或惯性冲高。

对于上海地区而言,市场行情处于“兴奋”阶段:期货越追越高,现货持续反弹,厂家频繁拉涨,商家慌乱跟进。当前的利好因素主要有:大宗商品普涨,原料成本推升,库存仍未累积;利空因素主要是:市场涨幅不小,销量很难放大,中间需求恐高。笔者以为,本周钢价大幅上涨,是前期反弹行情的延续,期货暴涨和钢厂拉升起到推动作用,预计下周上海市场价格还有冲高的动力。期间需要关注的是:钢厂的态度,期货的变化,需求的强弱。 [文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元