西本要闻

[库存看市场]库存降速放缓,钢价高位回调

2020年11月28日08:39 来源:西本资讯

本周(11月23日—11月27日),西本钢材指数收在4380元/吨,周环比下跌70元。西本新干线现货交易平台监测的数据显示,截止11月27日,全国61个主要市场25mm规格三级螺纹钢平均价格为4224元/吨,周环比下跌54元/吨;高线HPB300φ6.5mm为4452元/吨,周环比下跌50元/吨。本周,西本钢材指数跌幅略高于全国市场均价跌幅。

本期,全国主要市场建筑钢材价格下跌,其中,东北、西北、华北等地波动较小,其他市场高位回落。本期西本钢材指数下跌,成本指数变化不大,钢厂利润空间收窄;本周螺纹钢期货冲高回落,带动现货市场回调。

期货方面,本期黑色系表现分化:铁矿石一度新高,焦炭继续走强,热卷震荡上行,螺纹钢高位回落。其中,热卷2101合约周五夜盘收4155元,较上周五夜盘上涨39元/吨;螺纹钢RB2101合约周五夜盘收在3917元/吨,较上周五夜盘下跌88元/吨。从全周走势情况看,原料端(铁矿和焦炭)不改强势,成材端(螺纹和热卷)差距拉大。

回首本期,宏观面消息平静,原料价格稳步上抬,螺纹现货主动回调,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

二、上海市场分析

据西本新干线综合库存监测数据显示:截至11月26日,沪市螺纹钢库存总量为23.97万吨,较上周减少1.31万吨,降幅为5.38%,这是上海地区库存连续第七周下降,降幅环比前期明显收缩;目前库存量较上年同期(11月28日的14.28万吨)增加9.69万吨,增幅为67.86%。本期,上海地区价格下跌,周边市场价格走弱,终端采购量下滑,所以库存降幅放缓。

本期,西本新干线监测的沪市线螺周终端采购量为2.68万吨,环比上周减少14.10%,终端采购量环比下降,主要原因是雨水天气较多,工地要货量减少。从历史数据看,本期终端采购量不高,预计后期震荡调整。

本期西本钢材指数下跌,市场价格整体下行:周一,惯性冲高;周二,主流下跌;周三,继续走低;周四,跌后回稳;周五,低位小涨。当下上海市场现状是:社会库存降速放慢,终端需求继续下滑;期货市场高位调整,商家操作更加谨慎。目前市场行情处于主动修复阶段,预计下周西本钢材指数波动缩小。

二、库存总结分析

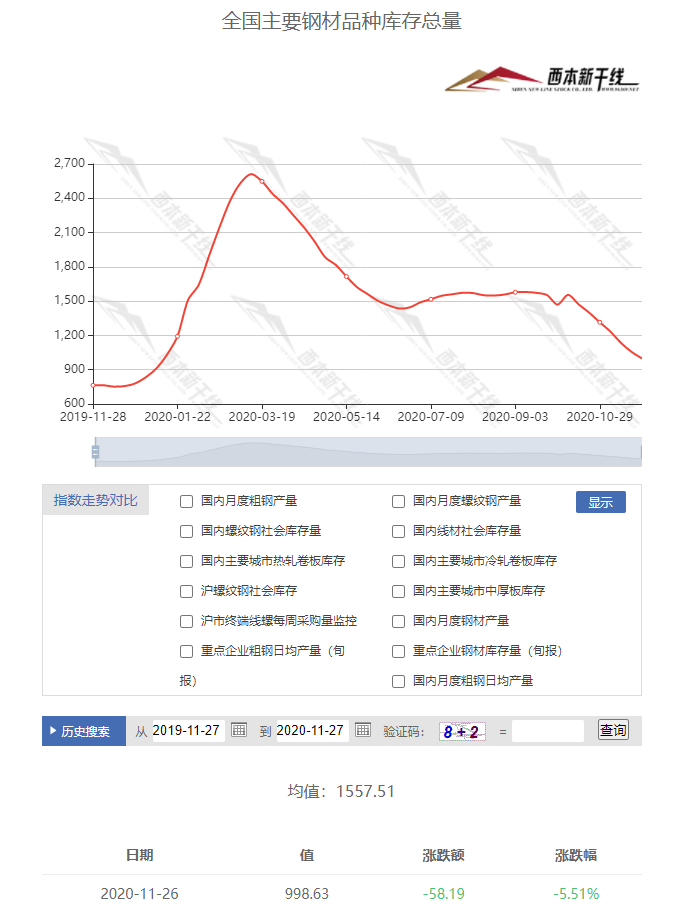

本期全国35个主要市场样本仓库钢材总库存量为998.63万吨,较上周减少58.19万吨,减幅为5.51%。这是全国样本仓库钢材库存总量连续七周回落。

主要钢材品种中,本期螺纹钢库存量为452.79万吨,环比上周减少36.95万吨,减幅为7.54%;线盘总库存量为93.75万吨,环比上周减少8.14万吨,减幅为5.32%;热轧卷板库存量为233.39万吨,环比上周减少11.75万吨,减幅为4.79%;冷轧卷板库存量为107.68万吨,环比上周减少0.79万吨,减幅为0.73%;中厚板库存量为110.51吨,环比上周减少1.07万吨,减幅为0.96%。

据西本新干线历史数据,当前库存总量较上年同期(2019年11月28日的763.82吨)增加234.81万吨,增幅为30.74%,分品种看,本期五大品种库存总量均有回落。本期,全国主要样本仓库中,多数地区库存下降,其中,东北、西北降幅放缓,华北库存回落;华中、华东、华南和西南需求减弱,库存小幅下降。单从库存变化情况看,短期内价格下调空间有限。

本周,华东区域价格普跌:安徽、江苏等地跌幅最大,其他市场跌幅接近。截至周五,以螺纹钢为例,浙江和江苏市场价格最高(4150元),山东和江西市场价格最低(4030元)。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在4030-4150元/吨,周环比走低70-130元/吨左右,不同区域跌幅70元至200元/吨不等。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

李克强主持召开经济形势部分地方政府负责人视频座谈会

李克强指出,要充分认识当前国内外形势依然复杂严峻、存在很大不确定性,实事求是、长短兼顾谋划下一步发展,保持政策连续性、有效性和可持续性。合理把握政策力度、选择政策工具,探索出的经验要继续坚持,今年行之有效的直达机制等改革措施该坚持的要坚持。政策着力点要继续直面市场主体、直面基本民生,把好钢用到刀刃上。加强政府资金引导,鼓励社会投资参与,扩大有效投资。坚持政府过紧日子,根据市场主体需要和形势变化适时优化政策,稳定市场预期。

重点项目年末提速冲刺

近日,多地晒出前10月的投资成绩单,不少省市重点项目投资进度已经完成超九成。而全国公路水路投资早在三季度末就完成了全年的目标。当前,多地正以时不我待的姿态加速推进重点项目投资,冲刺全年投资目标。

11月上中旬11家重点企业汽车产量同比增长9.6%

中汽协:2020年11月上中旬,11家重点企业汽车产量完成161.2万辆,同比增长9.6%。其中乘用车产量完成137.9万辆,同比增长7.2%,商用车产量完成了23.3万辆,同比增长27.1%。

50大城市卖地超3.5万亿

中原地产研究中心统计数据显示,截至2020年11月23日,50大城市累计卖地超过3.51万亿,同比上涨18.3%,50大房企拿地破2.2万亿,房企积极拿地趋势开始出现。

中钢协:11月中旬20个城市5大品种钢材社会库存875万吨

中钢协数据显示,11月中旬,20个城市5大品种钢材社会库存875万吨,比上一旬减少128万吨,下降12.8%;库存下降幅度呈扩大趋势。

新版钢铁产能置换实施办法预计年底出台

日前获悉,新版《钢铁产能置换实施办法》目前已完成社会意见的征求工作,预计在今年年底之前正式出台。同时,新的钢铁项目备案指导意见初稿也已基本完成。据相关权威人士介绍,新版钢铁行业产能置换实施办法和钢铁项目备案政策,将更好地指导地方和企业规范钢铁项目建设,确保钢铁总产能只减不增。

11月中旬重点钢企粗钢日均产量211.34万吨

据中钢协数据,2020年11月中旬,重点统计企业共生产粗钢2113.4万吨,日产粗钢211.34万吨,环比下降1.53%,同比增长5.87%。截至本旬末,重点企业库存为1256.98万吨,比上旬减少27.75万吨,降幅2.16%。比年初增幅31.86%,比去年同期增幅3.85%。

“紧平衡”几成常态 货币政策正常化信号明显

在酝酿得早、铺垫充分的货币政策领域,正常化事实上已经在途,近期市场上更出现了对“加息”的讨论。在分析人士看来,随着经济不断恢复向好,未来政策工具“退”或是较确定的方向,但短期内“加息”的条件不充分,且流动性环境及市场利率已提前有所体现,年内继续趋紧的风险反而可控,年底前货币市场利率甚至可能会有所回落。近期,央行流动性操作已释放出积极信号。

央行三季度货币执行报告

央行在报告中称,下一阶段,将完善货币供应调控机制,根据宏观形势和市场需要,科学把握货币政策操作的力度、节奏和重点,既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出来。此外,央行新增专门段落描述金融风险预防、预警、处置、问责制度体系。

多地调整部分地方债资金用途

为确保新增地方债券尽快形成实物工作量,近期财政部两次发文允许省级按程序调整地方债券资金用途。广东、河南调整涉及的范围和金额较大,为2015年后发行的地方债券,重庆、天津、大连、深圳等地主要针对2020年专项债券;未来调整债券资金用途或常态化,严打地方债券资金沉淀 。

统计局:1-10月全国规上工业企业利润增长0.7%

1—10月份,全国规模以上工业企业实现利润总额50124.2亿元,同比增长0.7%,累计利润增长实现由负转正。其中,10月规模以上工业企业利润同比增长28.2%,企业生产经营持续好转。

中钢协:今年钢材消费增长超预期 扩产需谨慎

前10个月,我国钢材进口同比增长74%,钢材出口同比减少近20%。中国钢铁工业协会副会长骆铁军表示,今年钢材消费增长出乎意料,这种消费强度是非常态的,应对此保持理性,不能过分乐观,要在扩产和保供方面保持相对谨慎。此外,由于铁矿石、焦炭和废钢等钢铁生产所需的原料价格明显上涨且持续处于高位,钢铁行业效益虽好于预期,但仍明显低于全国工业行业平均利润率,盈利可持续性面临考验。

本周,国内宏观面消息中性,主要表现在:1、总理主持召开经济形势座谈会,强调加强资金引导、扩大有效投资;2、央行重申货币政策:不搞“大水漫灌”;3、经济不断恢复向好,货币政策正常化信号明显;4、多地加速推进重点项目,冲刺全年投资目标;5、工业生产回归正常,累计利润增长由负转正;6、严打地方债券资金沉淀,资金用途调整常态化;7、大型房企选择性拿地,50个城市卖地收入同比大增。

从行业面看,受益于国民经济快速复苏拉动,今年钢材消费增长出乎意料,在高成本常态化下,钢铁企业利润迅速修复:据国家统计局数据,1-10月份,在41个工业大类行业中,25个行业利润总额同比增加,16个行业减少。其中,黑色金属冶炼和压延加工业(钢铁行业)下降12.9%,降幅比1-9月份收窄5.8个百分点——10月份钢铁行业利润环比继续增长。与此同时,政府对供应端的回升持压制态度:新版钢铁产能置换实施办法预计年底出台,确保钢铁总产能只减不增是最终目标。在重点钢企粗钢日均产量连续三旬下降的现状下,中钢协仍在给市场预期降温:今年钢材消费强度是非常态的,应对此保持理性,不能过分乐观,要在扩产和保供方面保持相对谨慎。由此可见,除疫后需求”报复性“反弹外,政策面对行业的“呵护”也是钢价坚挺的重要原因。

回首本周,现货局部大跌,期货冲高调整,需求整体趋弱,钢厂降价滞后。从行情走势看,全国各地表现并不一致:东北、西北需求停滞,价格盘整;华北厂家躁动,反复无常;华东、华南、华中、西南需求放缓,价格回落。总体来看,北方市场涨跌频繁,南方市场成交减量,其他地区观望为主;从实际交易情况看,终端需求整体下降,高价区域跌幅较大,部分钢厂及时补跌,使得贸易商的预期更加迷茫。期货引导情绪,现货高位回调,厂家追涨跟跌,终端客户理性,这是本周市场的主要特色;接下来,预计终端需求难以放量,中间需求依然恐高,但在厂家的”托举“下,价格回调也不会一蹴而就,“抵抗式”走弱或是主基调。

对于上海地区而言,市场行情处于“修复”阶段:期货高位调整,现货需求疲弱,厂家希望挺价,商家见风使舵。当前的利好因素主要有:库存尚未提升,原料成本偏高;利空因素主要是:市场心态摇摆,销量降幅扩大。笔者以为,本周钢价回落,是对前期市场大涨的修正,期货市场调整和下游需求减弱起到推进作用,预计下周上海市场价格区间波动。期间需要关注的是:期货的起伏,需求的变化。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元