西本要闻

2020年7月西本新干线钢材价格指数走势预警报告

2020年06月30日10:58 来源:西本资讯

本期观点:供需僵持 钢价震荡

时间:2020-7-1—2020-7-31

关键词:淡季 库存 成本 限产

本期导读:

●行情回顾:疫情影响趋弱,钢价震荡调整;

●供给分析:钢厂生产积极,供给持续放大;

●需求分析:淡季需求显现,区域差异明显;

●成本分析:原料高位运行,成本支撑强劲;

●宏观分析:宏观经济恢复,需求还有韧性。

●综合观点:经过疫情导致的需求放量后,六月份国内建筑钢需求强度减弱,而国内粗钢、生铁和钢材日均产量创下新高,在供强需弱的影响下,市场价格上行受阻,局部出现回调;与此同时,高产量带来的后果逐渐显现,以铁矿、焦炭、废钢等为代表的原料价格不断推高,导致厂家成本重心上移,对现货价格形成较强支撑。供给增,需求降,成本升,三者共同作用,而宏观面资金相对宽裕,所以本月国内建筑钢材价格维持区间震荡,并未选择趋势性的方向。进入七月后,长江中下游地区将陆续出梅,但多地又会迎来高温酷暑天气,预计下游需求很难迅速提升,在高产量的支持下,社会库存有望重新累积;同时,迫于环保和成本压力,部分高炉会有限产,更多电炉钢产量或有下降;因此,库存增加过程不会一蹴而就。近期宏观经济数据有所回暖,政策面“六保”措施还会跟进,我们预计七月份需求还会有一定韧性。综合以上因素,我们对于七月份国内建筑钢行情持“供需僵持,钢价震荡”的判断——预计7月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3680-3880元/吨区间运行。

行情回顾:6月钢价区间震荡

一、 行情回顾篇

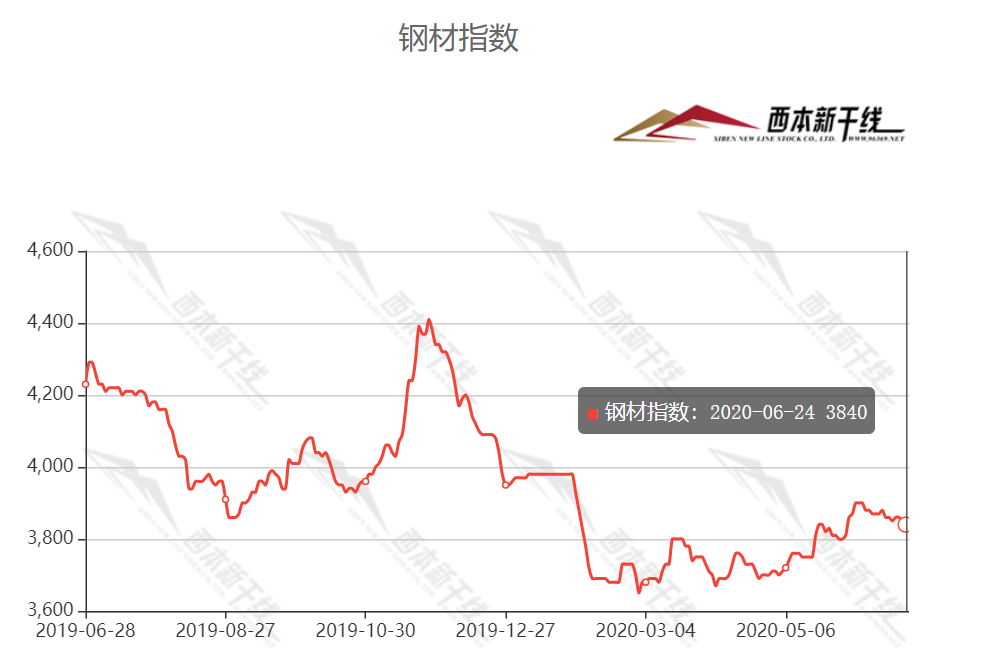

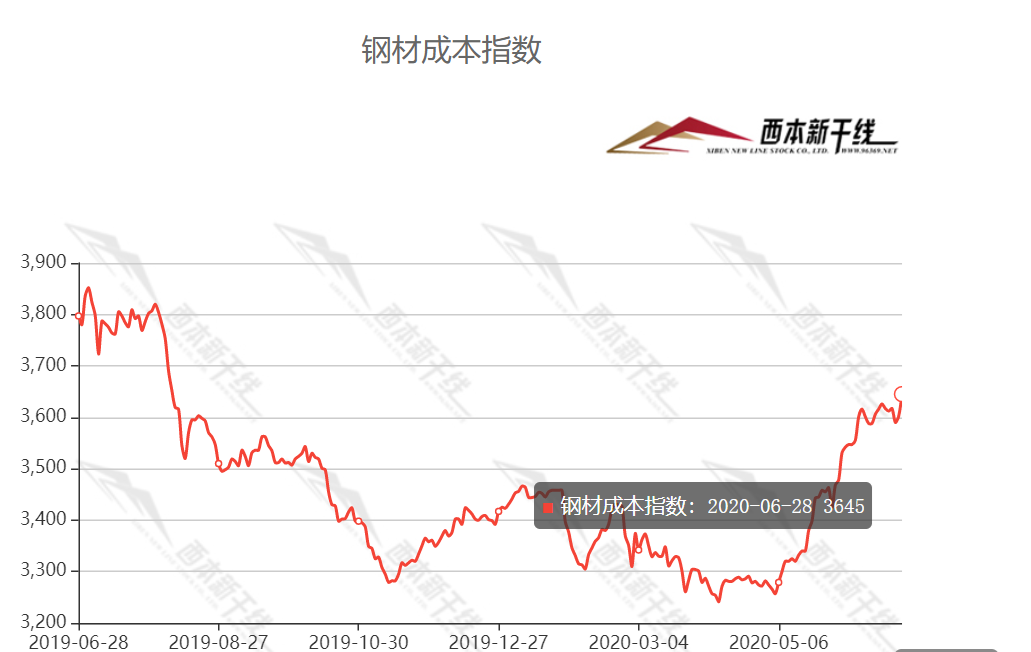

2020年6月份国内建筑钢价震荡盘整,截止6月30日,西本钢材指数收在3810,与上月末持平。

具体来看,6月上旬,需求端表现尚可,加上原料价格强势拉涨,国内建筑钢材价格小幅上行。中旬起,随着南方地区迎来梅雨季节,终端需求受到影响,成交表现明显回落。与此同时,重点钢企日均粗钢产量突破历史新高,供给压力与日俱增,随着库存拐点的出现,商家心态逐步转弱,现货呈冲高回落走势。不过考虑到目前原料依然高企,钢厂为转嫁成本,出厂价较为坚挺,短期对现货有一定支撑,因此6月份现货价格先扬后抑。

国内建筑钢价在经历6月份震荡调整后,7月份市场是否会出现变化?去库存压力如何?展望7月份,需求端是否有新的增长点?带着诸多问题,一起来看7月国内建筑钢材行情分析报告。

二、供给分析篇

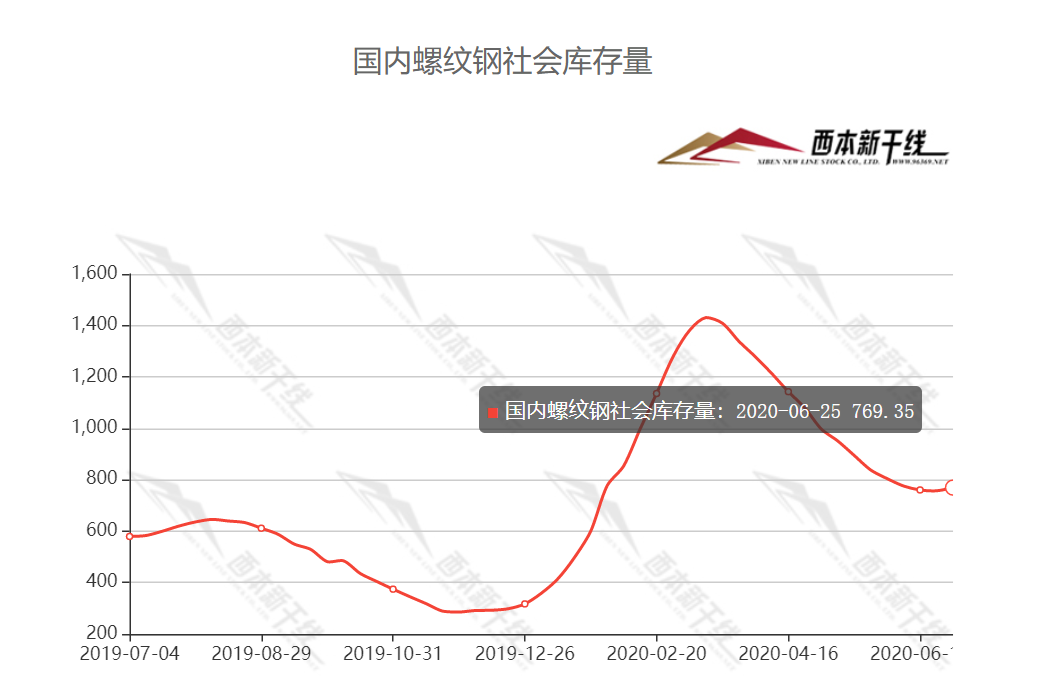

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至6月25日,国内主要钢材品种库存总量为1445.35万吨,较5月末下降116.89万吨,降幅7.48%,较去年同期增加270.82万吨,增幅23.06%。其中螺纹、线材、热轧、冷轧、中板库存分别为769.35万吨、200.16万吨、256.82万吨、119.21万吨和99.81万吨。本月国内五大钢材品种库存皆有不同程度的下降,其中螺纹钢、线材降幅较上月收窄。

据数据分析,6月份需求端表现不及预期,在南方雨季以及北方需求放缓的作用下,市场成交明显降温。与此同时,国内粗钢、钢材日均产量持续攀升,创下历史新高,导致供给压力增加,去库存进程放缓——本月前三周库存下降幅度收窄,第四周库存止跌回升。库存消化难度加大,让下月国内建筑钢材价格承压。

2、国内钢材供给现状分析

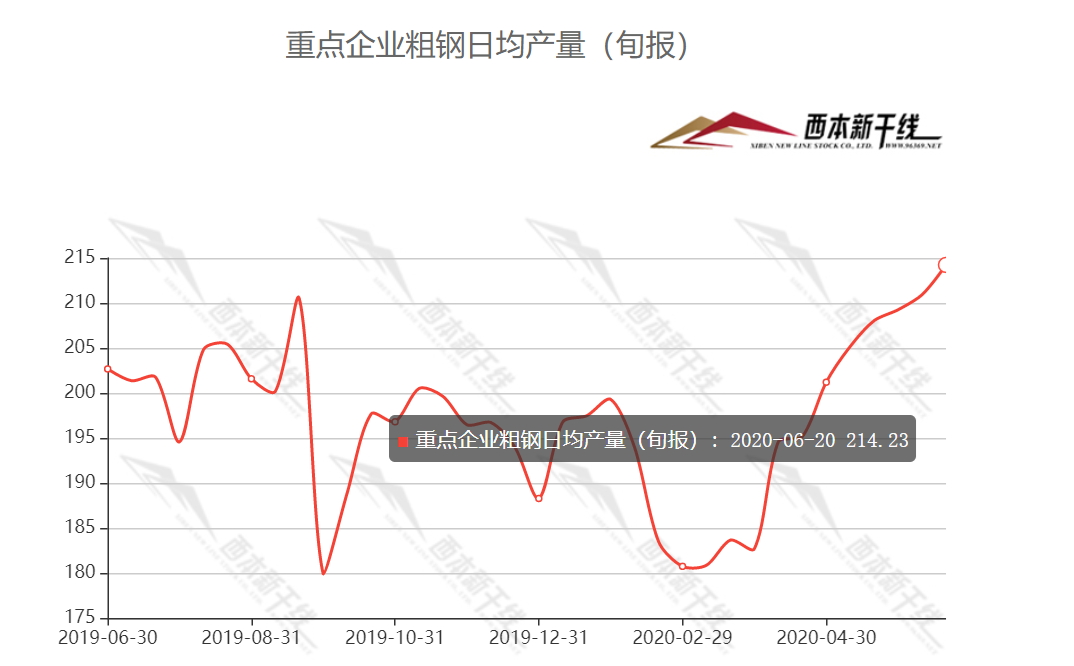

据中国钢铁工业协会统计数据显示,2020年6月中旬,重点统计钢铁企业共生产粗钢2142.30万吨、生铁1911.26万吨、钢材2075.77万吨、焦炭324.38万吨。本旬平均日产,粗钢214.23万吨,环比增长1.57%、同比增长3.74%;生铁191.13万吨,环比增长1.59%、同比增长4.16%;钢材207.58万吨,环比增长4.82%、同比增长7.26%。

3、国内钢材进出口现状分析

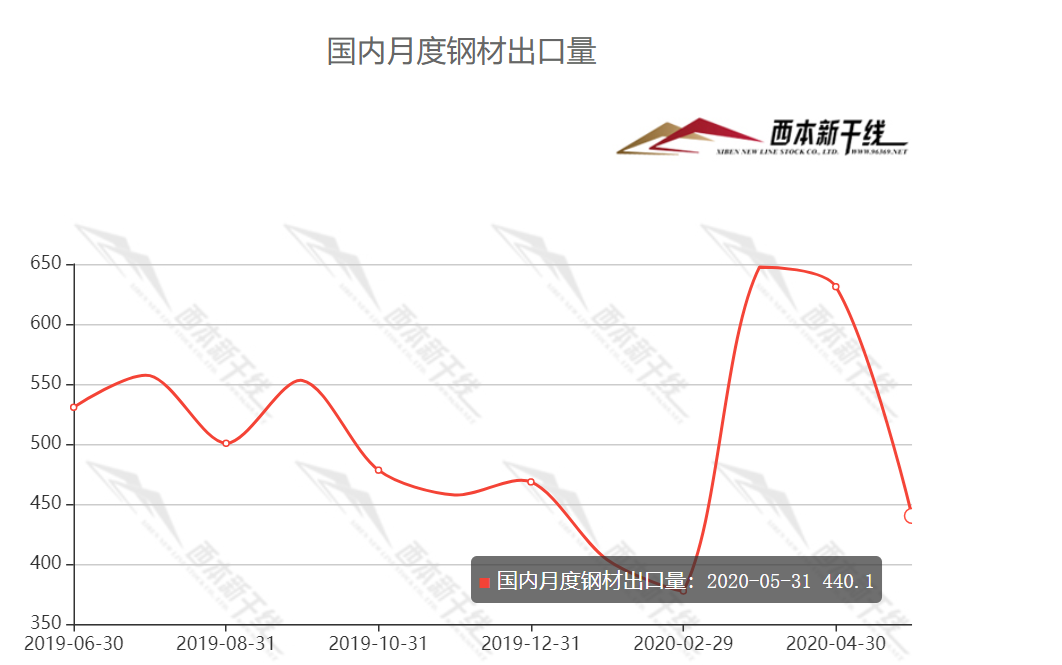

据海关总署统计:2020年5月,中国不同钢材出口量均环比下降,出口均价有提升。具体如下:2020年5月,中国出口钢材440万吨,同比下降23.2%,环比下降30.4%;1-5月累计出口2500万吨,同比下降14.0%。5月实现出口额36.63亿美元,同比下降25.7%;出口均价为832.59美元/吨,环比增加80.44美元/吨,增幅10.69%。

4、下月建筑钢材供给预期

6月份国内粗钢产量属于恢复释放阶段,供给压力较为明显。进入七月后,国内钢厂减产检修等情况增多,电炉钢产量或有下降,届时钢厂产能或将受到一定抑制。尽管部分地区出现环保限产信号,但短期内钢材供给仍会维持高位,预计七月份供应量会高位波动。

三、需求形势篇

1、沪上建筑钢材销量走势分析

6月份,国内钢市需求呈现南北分化:受疫情影响,北方地区项目开工较晚,本月成交保持一定强度,而南方地区进入梅雨季,需求明显放缓。考虑到雨季过后,前期积压的需求或有一定程度的恢复,7月上旬成交不会太差;但随着高温天气的来临,需求很难持续放量;因此7月中下旬全国销量又面临挑战,这将拖累钢价的走势。

四、成本分析篇

1、原材料成本分析

6月原料价格继续上行。根据西本新干线监测数据,截止6月30日,唐山地区普碳方坯出厂价格3300元/吨,较上月末价格上涨20元/吨;江苏地区废钢价格为2540元/吨,较上月末上涨80元/吨;山西地区二级焦炭价格为1790元/吨,较上月末价格上涨150元/吨;唐山地区65-66品味干基铁精粉价格为900元/吨,较上月末上涨70元/吨;普氏62%铁矿石指数为99.7美元/吨,较上月末上调3.3美元/吨。

2、下月建筑钢材成本预期

根据目前的产量计划,预计7月份原材料价格以高位运行为主,部分或有冲高回落的风险。总体来看,预计下月建筑钢材生产成本很难大幅下降。

五、宏观信息篇

1、中国经济下半场:“复苏”仍是关键词 GDP增速有望大幅反弹

时至年中,下半年即将开启。如果说今年中国经济上半场关键词是“复工复产”与“复苏”,那么下半场,“复苏”依然是关键词,但这次要加上一个前缀“加速复苏”。近期各大机构纷纷发布下半年宏观经济展望,机构普遍认为,下半年中国经济将加速修复,增速有望回到疫前水平。内需改善为经济稳步上行提供动力源,预计下半年投资和消费将协同发力。

2、消费持续反弹承压 扩内需政策仍需加码

从最新公布的消费数据看,消费正持续改善,但消费回暖力度不及预期,结合国内外因素看,下阶段面临消费意愿降低、消费支出减少等压力。业内人士认为,在疫情防控常态化前提下,宏观政策应以更大力度积极保就业稳收入促消费。

3、政策未松动 多地房贷利率稳中微降

中国人民银行授权全国银行间同业拆借中心公布,2020年6月22日贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%。1年期和5年期以上LPR均与上月持平。不过多位市场人士预期,后期LPR报价仍有下降空间,将有助于带动房贷利率的下调。

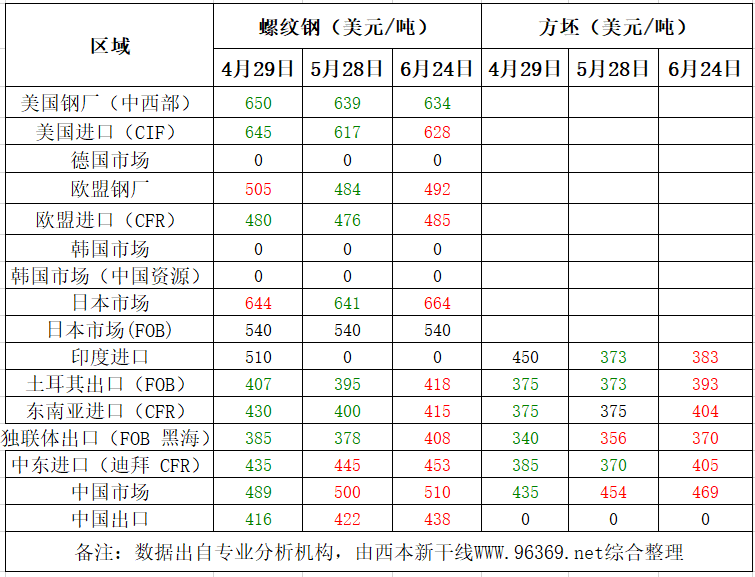

六、国际市场篇

根据西本新干线统计的数据(如上表)显示,6月份国际螺纹钢市场除部分国家仍有下跌外,大部分国家螺纹钢价格以小幅反弹为主。

据世界钢铁协会发布的5月份全球钢铁情况来看,2020年5月全球64个纳入世界钢协统计的国家粗钢产量为1.488亿吨,同比下降8.7%。其中,中国粗钢产量为9230万吨,同比增加4.2%;日本粗钢产量为590万吨,同比下降31.8;印度粗钢产量为580万吨,同比下降39.1%;韩国粗钢产量为540万吨,同比下降14.1%;欧盟地区5月份粗钢产量为1050万吨,同比下降26.8%;美国480万吨,同比下降36.6%;

5月份,受新冠疫情影响,国际市场需求萎缩,导致全球除中国以外的主要产钢国产量同比大幅下降;进入6月份后,各国救市举措增多,复工复产范围扩大,预计各国粗钢产量下滑的幅度会收窄。在国际市场需求恢复的过程中,国外过剩产能对国内市场的压力会有减轻。

七、综合观点篇

经过疫情导致的需求放量后,六月份国内建筑钢需求强度减弱,而国内粗钢、生铁和钢材日均产量创下新高,在供强需弱的影响下,市场价格上行受阻,局部出现回调;与此同时,高产量带来的后果逐渐显现,以铁矿、焦炭、废钢等为代表的原料价格不断推高,导致厂家成本重心上移,对现货价格形成较强支撑。供给增,需求降,成本升,三者共同作用,而宏观面资金相对宽裕,所以本月国内建筑钢材价格维持区间震荡,并未选择趋势性的方向。进入七月后,长江中下游地区将陆续出梅,但多地又会迎来高温酷暑天气,预计下游需求很难迅速提升,在高产量的支持下,社会库存有望重新累积;同时,迫于环保和成本压力,部分高炉会有限产,更多电炉钢产量或有下降;因此,库存增加过程不会一蹴而就。近期宏观经济数据有所回暖,政策面“六保”措施还会跟进,我们预计七月份需求还会有一定韧性。综合以上因素,我们对于七月份国内建筑钢行情持“供需僵持,钢价震荡”的判断——预计7月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3680-3880元/吨区间运行。[文]西本新干线特邀评论员2020-6-28

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息