西本要闻

[库存看市场]库存刷新纪录,需求逐步回暖

2020年03月07日07:12 来源:西本资讯

本周(3月2日—3月6日),西本钢材指数周五收在3690/吨,环比上周下跌10元/吨。西本新干线现货交易平台监测的数据显示,截止3月6日,全国61个主要市场25mm规格三级螺纹钢平均价格为3754元/吨,环比上周下跌26元/吨;高线HPB300φ6.5mm为3853元/吨,环比上周下跌24元/吨。

本期,全国主要市场建筑钢材价格小幅震荡,从各地价格走势来看,更多市场陆续启动,部分区域出货量逐步恢复(西南、华南和华东地区表现更好)。本期西本钢材指数小跌,而成本指数小涨,表明钢厂利润空间被压缩;本周螺纹钢期货低位回升,一定程度上左右现货市场情绪。

期货方面,本期黑色系低位反弹:铁矿石和焦炭震荡回升,热卷和螺纹钢冲高回调。其中,热卷2005合约周五收在3461元,较节前上涨84元/吨;螺纹钢合约RB2005周五收在3441元/吨,较节前上涨106元/吨。从全周走势情况看,原料端(铁矿和焦炭)波动加剧,成材端(螺纹和热卷)触底回升,期货波动频率加快。

回首本期,消息面多空交织,期货市场整体向上,原料价格涨跌互现,螺纹现货成交不一。当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

二、上海市场分析

据西本新干线综合库存监测数据显示:截至3月5日,沪市螺纹钢库存总量为49.04万吨,较上周增加4.5万吨,增幅为10.10%;目前库存量较上年同期(42.95万吨)增加6.09万吨,增幅为14.18%。本期,上海地区价格小幅震荡,周边钢厂顺势而为,下游需求逐渐恢复,但供需失衡的状况并未缓解,库存增仓尚未终结。

本期,西本新干线监测的沪市线螺周终端采购量为1.36万吨,环比节前一周增加156.60%。本期终端采购量环比大增,主要原因是上周基数偏低,而本周更多工地恢复施工,刚性需求处于复苏阶段。从历史数据看,本期日均终端采购量约为正常数量的三成,预计后期还会延续增势。

本期西本钢材指数走势先抑后扬,市场价区间震荡:周一,跌后回稳,周二低位回升,周三盘整为主,周四稳中波动,周五部分调低。当下上海市场现状是:社会库存大幅增加,商家心态处于摇摆;终端需求逐渐释放,主导钢厂有意稳价托市;原料价格涨跌互现,期货市场触底回升。目前供需矛盾仍然突出,厂商压力客观存在,市场价格很难单边拉升,预计下周西本钢材指数区间震荡。

二、库存总结分析

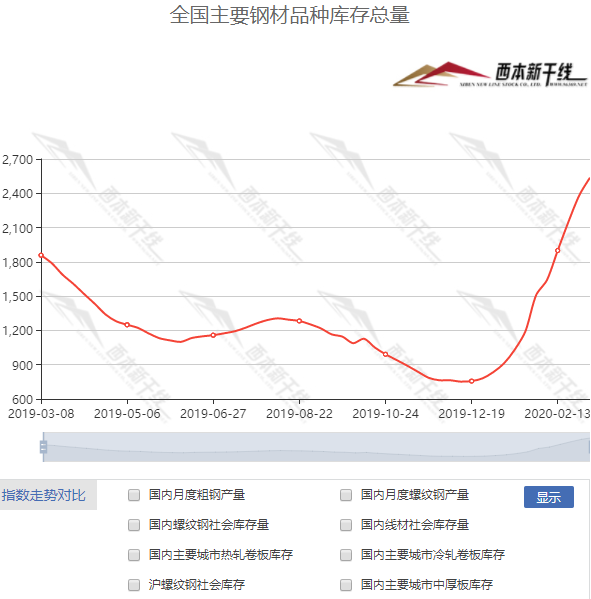

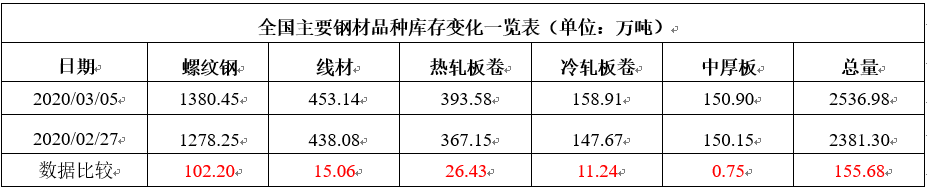

本期全国35个主要市场样本仓库钢材总库存量为2536.98万吨,较上周增加155.68万吨,增幅为6.54%。这是全国样本仓库钢材库存总量继续刷新历史记录,表明需求端仍未恢复常态。对比西本新干线历史数据,本轮库存增长周期没有结束,预计库存拐点不会迅速出现。

主要钢材品种中,本期螺纹钢库存量为1380.45万吨,环比上周增加102.20万吨,增幅为8.00%;线盘总库存量为453.14万吨,环比上周增加15.06万吨,增幅为3.44%;热轧卷板库存量为393.58万吨,环比上周增加26.43万吨,增幅为7.20%;冷轧卷板库存量为158.91万吨,环比上周增加11.24万吨,增幅为7.61%;中厚板库存量为150.90万吨,环比上周增加0.75万吨,增幅为0.50%。

据西本新干线历史数据,当前库存总量较上年同期(2019年3月8日的1858.02万吨)增加678.96万吨,增幅为36.54%,分品种看,本期五大品种库存继续全线增仓,螺纹、冷轧和热卷增幅较大。

本期,全国主要市场样本仓库中,所有区域建筑钢库存处于增势,其中,华南、西南、华东等地增速放缓。单从库存变化情况看,价格难以大幅回升。

本期,华东区域价格表现不一,截至周五,所有市场已经开市,多数地区价格起伏不大;对比来看,安徽、江苏和南京市场价格较高,山东和福建市场价格较弱。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在3430-3520元/吨,周环回涨20-30元左右。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

2月制造业PMI为35.7% 综合PMI为28.9%

统计局:2月份,受疫情影响,中国制造业PMI比上月下降14.3个百分点;非制造业商务活动指数比上月下降24.5个百分点。目前企业复工率回升较快,将推动3月份采购经理指数上升。截至2月25日,全国采购经理调查企业中,大中型企业复工率为78.9%,其中大中型制造业企业达到85.6%。

预计钢材需求将从二季度起快速回升

中国钢铁工业协会最新数据显示,2月中旬,20个城市5大品种钢材社会库存1735万吨,比上旬增加264万吨,增长17.9%,比1月增加923万吨,增长113.7%。业内人士认为,在地产带动下钢材原本消费较强劲,不过预计钢材需求将从二季度起快速回升。

国务院部署完善“六稳”工作协调机制 促进经济社会平稳运行

国务院总理李克强3月3日主持召开国务院常务会议,部署完善“六稳”工作协调机制,有效应对疫情影响促进经济社会平稳运行;确定支持交通运输、快递等物流业纾解困难加快恢复发展的措施;决定加大对地方财政支持,提高保基本民生保工资保运转能力。

财政部:2020年2月份全国发行地方政府债券4379亿元

财政部数据显示,2020年2月,全国发行地方政府债券4379亿元。2020年1-2月,全国发行地方政府债券12230亿元。截至2020年2月末,全国地方政府债务余额225302亿元。其中,一般债务121426亿元,专项债务103876亿元;政府债券223413亿元,非政府债券形式存量政府债务1889亿元。

发改委:坚持优先推动重大项目

日前,国家发改委召开第九次铁路建设项目前期工作电视电话会议。会议指出,2020年是“十三五”规划收官之年,是全面建成小康社会实现第一个百年目标的决胜之年。要切实把思想和行动统一到党中央、国务院决策部署上来,坚持优先推动重大项目,坚持客货并重,坚持量力而行、尽力而为,科学扎实推进川藏铁路建设,加快推进沿江高铁等骨干通道建设,加强中西部地区和普速铁路建设,强化枢纽配套和“最后一公里”建设,有序推动城际铁路、市域(郊)铁路建设。

金融支持疫情防控和经济社会发展座谈会在京召开

会议强调,金融部门要按照“稳预期、扩总量、分类抓、重展期、创工具、抓落实”的工作思路,把金融支持疫情防控和经济社会发展工作抓紧抓实抓细。一是稳健的货币政策更加注重灵活适度,保持流动性合理充裕,完善宏观审慎评估体系,释放LPR改革潜力。二是用好3000亿元专项再贷款政策,向疫情防控保供企业提供快速精准支持,要把好事办好。三是加大对疫情影响严重地区、行业、企业的融资支持,强化对先进制造业、脱贫攻坚、民生就业等重点领域和薄弱环节的金融服务,助力复工复产。

央行:坚持不将房地产作为短期刺激经济的手段

央行:坚持房子是用来住的、不是用来炒的定位和“不将房地产作为短期刺激经济的手段”要求,保持房地产金融政策的连续性、一致性、稳定性。

积极财政政策发力 地方获逾2.7万亿元财政资金“输血”

3月3日召开的国务院常务会议决定加大对地方财政支持。会议确定,阶段性提高地方财政留用比例。3月1日至6月底,在已核定的各省份当年留用比例基础上统一提高5个百分点,新增留用约1100亿元资金,全部留给县级使用。据《证券日报》记者不完全统计,为增强地方财政保障能力,截至3月4日,财政部已提前下达了2020年各项转移支付预算,涉及财政资金总规模超过2.7万亿元。

全国79%的重大工程已经复工 中央投资将加快下达

国家发展改革委3月4日表示,截至目前,全国各省重点项目复工率达到79%,下一步国家将加强资金、用地等要素保障,推进重大项目投资建设。其中,南方地区重点项目复工率已达到93%。京沈高铁、商丘至杭州高铁、成都天府国际机场、引江济淮工程、云南滇中引水工程等一大批重大项目正在抓紧施工建设。

乘联会:中国2月份乘用车零售销量同比减少80%

2月全国乘用车市场零售增速初步判断是达到去年同期20%,同比下滑达到80%,估计2月下滑80%是2020年车市的最大一次下滑。这也是前期的增速与同比概念颠倒了,过去是同比下滑20%,现在是同比达到20%,体现了市场的严重异常。

多地加码基建投资 二季度重大建设项目审批料提速

作为稳增长的重要抓手,基建投资步入“快车道”。近日,多部门表态推动重大项目和工程尽快复工复产;云南、重庆等多省市密集公布年度重大基建项目和投资计划。专家预计,二季度重大建设项目审批料提速,交通基建和5G等“新基建”将轮番发力,在专项债扩容等一系列稳投资政策发力支撑下,基建投资有望持续加码。

前两月50大城市卖地超5000亿 一二线再现“虹吸效应”

据克而瑞数据,2020年2月,全国土地出让金共计2400亿元,虽然总体环比下降35%,二三线城市的土地成交量环比大跌50%,但一线城市土地成交额却逆势上涨。中原地产统计显示,1-2月份50大城市合计卖地5180亿,同比上涨4.1%。一线城市上海、北京增速分别为112%、14%,增速明显加快;二线城市温州、南京增幅较大。一二线城市虹吸效应明显。

中钢协:2020年2月下旬钢材社会库存监测旬报

2月下旬,20个城市5大品种钢材社会库存1905万吨,比上一旬增加170万吨,增长9.8%,增幅有所回落;比1月增加1093万吨,增长134.6%;比去年12月增加1223万吨,增长179.3%。

IMF因疫情下调全球经济增长预期

国际货币基金组织(IMF)总裁格奥尔基耶娃当地时间周三表示,新冠肺炎疫情的迅速蔓延,使得2020年实现更强劲经济增长的希望落空。她补充称,该组织189个成员国中,目前有三分之一报告有感染病例。格奥尔基耶娃表示,该组织目前预计2020年全球经济增长率将低于2019年的2.9%,并将在未来几周内发布修正后的预测。此前,IMF在1月预计2020年全球经济增长率为3.3%。

2月份全球PMI降至50%以下 全球制造业增长放缓

中国物流与采购联合会6日公布2月份全球制造业采购经理指数。2月份全球制造业采购经理指数为47.4%,较上月回落2.6个百分点,降幅明显。中国物流信息中心主任何辉表示,从当前情况看,新冠肺炎疫情在中国得到了明显控制,对中国的影响逐步降低,但对中国以外地区的影响程度将逐步加深。需要进一步关注新冠肺炎疫情对3月份全球制造业的影响。

交通运输部:加快启动一批新项目 力争完成全年固定资产投资任务

交通运输部副部长刘小明表示,下一步要加快启动一批新的项目,一方面要组织实施好“十三五”规划里的备选项目,同时要提前启动一批支持和支撑国家战略实施的符合十四五规划方向的建设项目。并加快前期工作,加快审查审批,加快招标工作,加快开工建设,尽快做好施工的准备,应开尽开,能开的快开。

中钢协:2月下旬重点企业粗钢日产环比下降1.5%

2020年2月下旬,重点统计钢铁企业共生产粗钢1626.69万吨、生铁1547.55万吨、钢材1613.18万吨、焦炭305.02万吨。本旬平均日产,粗钢180.74万吨,环比下降1.50%、同比下降7.83%;生铁171.95万吨,环比下降0.46%、同比下降2.83%;钢材179.24万吨,环比增长5.89%、同比下降8.15%。2月下旬重点钢铁企业钢材库存量为2048.47万吨,旬环比减少85.68万吨,下降4.01%。

综合来看,本周宏观形势比较复杂,主要表现在:1、国内疫情得到控制,国外疫情出现蔓延;2、国际市场动荡不安,国内难以独善其身;3、全球经济增长预期下滑,制造业PMI进入收缩期;4、2月中国制造业PMI创下历史新低,国务院紧急部署应对措施;5、部委联合行动,中央投资加快下达;6、多地推进重大项目,基建投资再次加码;7、房地产行业受到压制,土地市场呈现分化。具体而言,本周宏观层面是“外冷内热”:国际不利因素在扩散,国内度过了“至暗时刻”,在疫情此消彼长的现状下,市场情绪波动或更加频繁。

从行业面看,据中钢协数据,2月下旬,重点钢企粗钢日均产量环比降幅不大,值得警惕的是,当旬钢材日均产量还有回升,显示钢厂主动减产缺少动力;虽然当期厂库环比下降,但更多是向社会库存转移了压力。另外,多地高炉停产尚未真的落实,而在废钢价格走弱的带动下,部分区域电炉钢开始了复产,这些因素将给供应端缩减带来变数,也会让市场供需矛盾更为突出。

回首本周,价格是上上下下,幅度不大;需求是起起伏伏,有冷有热——因各地复工进度不一,区域价格差距不太明显。接下来,在库存“太高”已成共识的现状下,资本市场的扰动会更明显,厂商的操作将更谨慎,需求的节奏和减产的力度将决定价格的走势。如果没有突发事件的影响,预计“修复”与“震荡”仍是市场主旋律。

对于上海市场而言,当前社会库存还在增仓,商家心态比较脆弱,虽然周边钢厂有意挺价,但市场情绪很难把握,一旦需求不能顺利恢复,压力就会通过降价来释放。笔者以为,本周钢价没有明显下探,既是对国内疫情得到缓解的回应,也是对复工复产寄予了强烈的期待,预计下周市场还会小幅整理,期间关注:资本市场的变动,各地复工的进展,以及国内钢厂减产的力度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行