西本要闻

[库存看市场]库存继续增加,需求恢复有限

2020年02月29日07:37 来源:西本资讯

本周(2月24日—2月28日),西本钢材指数周五收在3700/吨,较上周上涨20元/吨。西本新干线现货交易平台监测的数据显示,截止2月28日,全国61个主要市场25mm规格三级螺纹钢平均价格为3781元/吨,环比上周下跌30元/吨;高线HPB300φ6.5mm为3877元/吨,环比上周下跌31元/吨。

本期,全国主要市场建筑钢材价格先扬后抑,从各地行情走势来看,现货市场仍未完全启动:商家陆续复工,需求跟进滞后。本期西本钢材指数小涨,而成本指数下跌,表明钢厂压力稍有缓解;本周螺纹钢期货前高后低,对现货市场形成了拖累。

期货方面,本期黑色系集体回调:铁矿石高位跳水,焦炭震荡走弱,热卷和螺纹钢联袂回落。其中,热卷2005合约周五收在3377元,较上周五下跌107元/吨;螺纹钢合约RB2005周五收在3335元/吨,较上周五下跌150元/吨。从全周走势情况看,原料价格出现松动,成材价格再次转弱,期现联动效应非常明显。

回首本期,消息面比较杂乱,期货市场情绪悲观,原料价格不再坚挺,螺纹现货成交疲弱。当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

二、上海市场分析

据西本新干线综合库存监测数据显示:截至2月27日,沪市螺纹钢库存总量为44.54万吨,较上周增加3.29万吨,增幅为7.98%;目前库存量较上年同期(42.60万吨)增加1.94万吨,增幅为4.55%。本期,上海地区价格先涨后跌,周边钢厂库存压力加大,下游需求恢复缓慢,在供大于需的现状下,区域螺纹钢库存量延续增仓态势。

本期,西本新干线监测的沪市线螺周终端采购量为0.53万吨,环比节前一周增加65.63%。本期终端采购量环比回升,主要原因是前期基数较低,而本周下游施工少量恢复,所以总体呈现大幅增长态势。不过,从历史数据看,本期日均终端采购量不及正常水平两成,表明需求还有很大的释放空间,预计后期会维持增势。

本期西本钢材指数走势是先涨后跌,市场报价也是先扬后抑,表明情绪的修复不会一蹴而就。当下上海市场现状是:社会库存还在增加,商家心态比较脆弱;终端需求释放缓慢,主导钢厂压力增大;原料价格出现松动,期货市场回归弱势。目前供需矛盾客观存在,厂商预期并不一致,市场价格不具备反弹基础,预计下周西本钢材指数震荡偏弱。

二、库存总结分析

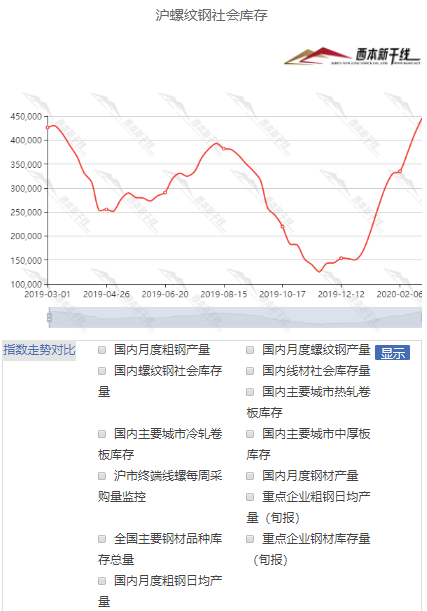

本期全国35个主要市场样本仓库钢材总库存量为2381.30万吨,较上周增加230.67万吨,增幅为10.73%。这是全国样本仓库钢材库存总量首次突破2013年的高位,再创历史记录,表明新冠肺炎疫情对需求端的打压相对严重。对比西本新干线历史数据,本轮库存增长周期还将持续,库存量有望继续抬升,但增幅会有所递减。

本期全国35个主要市场样本仓库钢材总库存量为2381.30万吨,较上周增加230.67万吨,增幅为10.73%。这是全国样本仓库钢材库存总量首次突破2013年的高位,再创历史记录,表明新冠肺炎疫情对需求端的打压相对严重。对比西本新干线历史数据,本轮库存增长周期还将持续,库存量有望继续抬升,但增幅会有所递减。

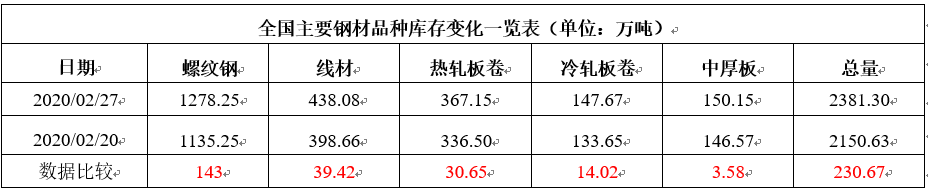

主要钢材品种中,本期螺纹钢库存量为1278.25万吨,环比上周增加143万吨,增幅为12.60%;线盘总库存量为438.08万吨,环比上周增加39.42万吨,增幅为9.89%;热轧卷板库存量为367.15万吨,环比上周增加30.65万吨,增幅为9.11%;冷轧卷板库存量为147.67万吨,环比上周增加14.02万吨,增幅为10.49%;中厚板库存量为150.15万吨,环比上周增加3.58万吨,增幅为2.44%。

据西本新干线历史数据,当前库存总量较上年同期(2019年3月1日的1876.08万吨)增加505.22万吨,增幅为26.93%,分品种看,本期五大品种库存继续全线增仓,螺纹、线盘、冷轧和热卷增幅均较大。

本期,全国主要市场样本仓库中,所有区域建筑钢库存增加,其中,华北、华中、西南、华东等地增量更多。单从库存变化情况看,价格存在回调压力。

本期,华东区域价格走势一致,截至周五,多数市场陆续开市,所有市场价格都是先涨后跌,山东、上海、福建市场基本回到前期低位。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在3400-3500元/吨,周环比下跌30元左右。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

习近平:防止经济运行滑出合理区间

统筹推进新冠肺炎疫情防控和经济社会发展工作部署会议23日在北京召开。习近平强调,宏观政策重在逆周期调节,节奏和力度要能够对冲疫情影响,防止经济运行滑出合理区间,防止短期冲击演变成趋势性变化。积极的财政政策要更加积极有为,已经出台的财政贴息、大规模降费、缓缴税款等政策要尽快落实到企业。要继续研究出台阶段性、有针对性的减税降费政策。要扩大地方政府专项债券发行规模;稳健的货币政策要更加注重灵活适度,把支持实体经济恢复发展放到更加突出的位置。

发改委宣布企业电价连续5个月打九五折

国家发改委22日发布消息称,为支持企业复工复产、共渡难关,将阶段性降低企业用电成本。据悉,该机构已发出通知,自2020年2月1日起至6月30日止,阶段性降低除高耗能行业用户外的,现执行一般工商业及其它电价、大工业电价的电力用户用电成本。电网企业在计收上述电力用户(含已参与市场交易用户)电费时,统一按原到户电价水平的95%结算。对于之前用户已交的电费,电网企业要按照降价标准退费或抵减。

地方债发行提速 3月或迎来一波发行高峰

地方债发行正在提速。数据显示,今年以来地方债发行规模已近9000亿元。中国财政预算绩效专委会副主任委员张依群表示,今年1月份已经完成部分地方债(主要是专项债)发行,3月或迎来一波发行高峰,预计全年发行高峰将在上半年,2020年地方债发行规模可能在3万亿元上下。

发改委:全国规模以上工业企业复工率逐步提高

国家发改委秘书长从亮表示,全国规模以上工业企业复工率逐步提高,其中浙江超过90%,江苏、山东、福建、辽宁、广东、江西已超过70%。钢铁企业复工率为67.4%,有色金属企业复工率为86.3%。口罩企业产能利用率已达到110.3%。

财政部:扩大地方政府专项债券发行规模,尽快形成有效投资

财政部部长助理欧文汉介绍说,下一步,财政部一要重点支持一些行业复工复产,帮助中小微企业度过难关。二要集中使用部分中央部门筹建资金,统筹用于疫情防控,保障脱贫攻坚和全面建成小康社会等重点支出。三要加大转移支付力度,进一步向受疫情影响较大的地方倾斜,确保基层保工资、保运转、保基本民生。四要扩大地方政府专项债券发行规模,按照资金跟着项目走的原则,指导地方做好项目储备和前期准备工作,尽快形成有效的投资。

国常会:增加再贷款再贴现5000亿元,下调支农、支小再贷款利率0.25个百分点

会议确定按市场化、法治化原则加大对中小微企业复工复产的金融支持。一是鼓励金融机构对符合条件、流动性遇到困难的中小微企业、个体工商户贷款本金,给予临时性延期偿还安排,付息可延期到6月30日,免收罚息。湖北境内各类企业都可享受上述政策。二是增加再贷款再贴现5000亿元,用于中小银行加大对中小微企业支持。下调支农、支小再贷款利率0.25个百分点。6月底前,对地方法人银行新发放普惠小微贷款,符合条件的允许等额申请再贷款。鼓励商业银行加大小微信贷力度,努力使利率比上年明显下降。国有大银行上半年普惠小微贷款余额同比增速力争不低于30%。政策性银行增加3500亿元专项信贷,以优惠利率向民营、中小微企业发放。

多地重大项目投资计划出炉 总投资规模逾11万亿元

近日,北京市、福建省、河南省、云南省、江苏省等地发布了2020年重大项目投资计划清单,总投资额合计逾11万亿元,其中基建投资仍是重要部分。财政部专家库专家、360金融PPP研究中心研究总监唐川表示,受疫情影响,各地一度出现了不同程度的停工、停产。为平滑疫情造成的缺口,各省市纷纷出台了新一轮的基建发展计划,确保经济增长稳定在合理区间。

中钢协:2020年2月中旬钢材社会库存旬报

2月中旬,20个城市5大品种钢材社会库存1735万吨,比上旬增加264万吨,增长17.9%,比1月增加923万吨,增长113.7%。2月中旬,分地区来看,西南、华东、华中、华南地区钢材库存较上旬增加较多,分别增加94万吨、49万吨、36万吨、34万吨;七大区域均呈增长趋势,增幅较大的地区为东北、西南、华中,较上旬分别增长30.0%、29.7%、24.6%。

2月中旬重点钢企粗钢日均产量183.49万吨

据中国钢铁工业协会统计数据显示,2020年2月中旬重点钢企粗钢日均产量183.49万吨,旬环比减少10.45万吨,环比下降5.39%。截至2020年2月中旬末,重点钢铁企业钢材库存量为2134.15万吨,旬环比增加282.68万吨,环比上升15.27%,再创历史新高。

交通运输部:高速公路在建项目复工率超50%

交通运输部综合规划司副司长范振宇表示,目前,全国铁路在建项目的复工率达到38.9%,较上周末提高2.8个百分点。公路水路计划总投资在10亿元以上的重点在建项目复工率为37.2%,提高了24.2个百分点,其中高速公路、普通国省道、水运项目复工率分别达到51.1%、26.4%和29%。福建、山东、江西和云南省的复工率已经超过50%。民航机场建设项目的复工率达到25.9%,比上周末提高了8.6个百分点。

中钢协:2020年2月中旬钢铁企业生产与库存情况

2020年2月中旬,重点统计钢铁企业共生产粗钢1834.93万吨、生铁1727.48万吨、钢材1692.66万吨、焦炭309.22万吨。本旬平均日产,粗钢183.49万吨,环比下降5.39%、同比下降5.77%;生铁172.75万吨,环比下降3.89%、同比下降2.70%;钢材169.27万吨,环比下降3.77%、同比下降7.08%。

人民银行召开电视电话会议部署金融支持中小微企业复工复产工作

人民银行认真贯彻稳健的货币政策要更加注重灵活适度的要求,在前期已经设立3000亿元疫情防控专项再贷款的基础上,增加再贷款再贴现专用额度5000亿元,同时,下调支农、支小再贷款利率0.25个百分点至2.5%。其中,支农、支小再贷款额度分别为1000亿元、3000亿元,再贴现额度1000亿元。2020年6月底前,对地方法人银行新发放不高于LPR加50个基点的普惠型小微企业贷款,允许等额申请再贷款资金。

央行:保持流动性合理充裕 应对经济短期下行压力

中国人民银行副行长刘国强27日在新闻发布会上表示,保持流动性合理充裕。综合运用中期借贷便利、公开市场操作、常备借贷便利等工具,满足金融机构支持企业复工复产的流动性需求,降低社会融资成本,促进金融市场平稳运行。引导货币信贷、社会融资增长同经济发展相适应,稳住宏观杠杆率,保持物价水平基本稳定,妥善应对疫情冲击和经济短期下行压力,平衡好稳增长和防风险的关系。

央行:对普惠金融服务达标的银行择机定向降准

央行副行长刘国强表示,应对疫情方面,下一步要用好已有的支持政策,继续用好专项再贷款政策向中小银行倾斜;综合运用公开市场操作、常备借贷便利、中期借贷便利等货币政策工具;择机实施2019年普惠金融定向降准动态考核,释放长期流动性。“下一段还要择机定向降准,是因为有些银行的普惠金融服务达标了,就要给他降低,这也是支持普惠金融服务。”

央行:继续推进LPR改革 引导利率下行

多位监管人士27日在国务院联防联控机制新闻发布会上表示,稳健的货币政策要更加灵活适度,为抗击疫情和支持实体经济提供有力的货币政策支持。下一步将继续推进贷款市场报价利率(LPR)改革,引导整体市场利率和贷款利率下行。同时,加大政策落实力度,支持小微企业和个体工商户尽快有序复工复产,对受疫情影响的中小微企业采取临时性的延期还本付息安排。

业内人士:全年基建投资增速有望明显回升

业内人士预测,在“十三五”规划收官、专项债规模扩大之下,稳增长政策将明显发力,2020年将会保持传统基建项目和新型基建项目并行发力的态势,从政府、市场两方面推进,全年基建投资增速有望明显回升,预计在8%至9%左右。

应急管理部出台八项措施 统筹推进企业安全防范和复工复产

27日从应急管理部获悉,应急管理部近日制定出台统筹推进企业安全防范和复工复产八项措施,要求各级应急管理部门强化安全风险研判,创新安全监管方式,牢牢守住安全底线,指导帮助解决实际困难,支持各类企业复工复产。

综合来看,本周宏观面暖风频吹,主要表现在:1、高层继续发声,防止经济运行滑出合理区间;2、部委联合行动,意在降低企业负担;3、激发有效投资,地方债发行规模扩大;4、央行定向“放水”,引导贷款利率下行;5、加快复工复产,基建投资担当重任。不过,这些“上层设计”更多体现为愿景,真正落实还需要一个时间过程。具体而言,虽然本周宏观层面已有更多的措施出台,意在鞭策地方转变观念,促进经济生活恢复正常秩序,但实际效果差强人意,最为明显的是,虽然各地公布了“跃进式”的复产复工数据,但“复工”不等于“动工”,需求并未全面开花。

从行业面看,据中钢协数据,近期钢铁企业减产的幅度远低于库存增加的幅度,表明供应端缩减并不顺畅。另外,值得关注的是,本周进口矿和焦炭等原料价格出现了松动,这意味着钢厂的成本重心开始下移,也为后期的减产增添了一些变数。

回首本周,价格是短暂修复上涨,最终还是回归低迷,而需求是一等再等,最终尚未回归常态。目前,国内外疫情动态比较复杂(防疫重心将从“内防扩散”转向“外防输入”),受外盘影响,资本市场的波动会更加频繁,钢厂承受的压力与日俱增,而经销商是希望与失望交织,并没有明确的方向。在供需失衡的现状下,库存增加并不是新鲜话题,复工和减产将是影响后期价格的主要因素,不过,从当下市场的表现看,目前全国复工的进度整体缓慢,钢厂减产尚未形成规模效应(很多厂家减产是将来时,不是进行时),接下来,在出货压力下价格波动不会停歇,只能期待时间稀释矛盾。

对于上海市场而言,当前社会库存继续累积,且没有到达峰值的迹象,虽然后期需求回升是一个趋势,但经销商的“抗压”能力有限,一旦钢厂不能“坚守”,市场还有向下调整的动力。笔者以为,本周钢价推高受挫,既是受到资本市场的影响,更是对需求不及预期的反应,在疫情出现全面“拐点”之前,贸易商的情绪还会呈现反复。预计下周市场低位震荡,期间关注资本市场的变化,以及需求释放的力度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

· 2023-07-036月份中国物流业景气指数为51.7%

· 2023-07-037月3日行业要闻早餐