原料预警

2月28日西本新干线钢铁原料价格走势预警报告

2020年02月28日16:40 来源:西本资讯

本期观点:钢企库存新高 矿焦承压走弱

时间:2020-3-2—2020-3-6

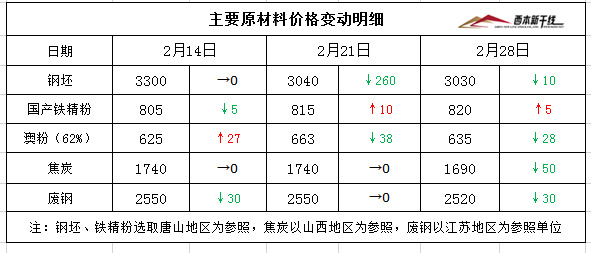

● 市场回顾——进口矿价接连下跌,焦炭市场首轮提降;

● 成本分析——矿石焦炭双双走低,钢厂成本相应降低;

● 库存分析——终端钢材需求疲软,钢企社库均创新高;

● 综合观点——下游施工启动缓慢,钢企承压原料走弱。

一、本周国内原料市场回顾

本周国内原料主要品种行情整体走弱,其中,进口矿价格弱势下跌,钢坯价格涨后回落,国产矿部分见涨,焦炭市场首轮提降,废钢市场小幅下跌,具体分品种来看:

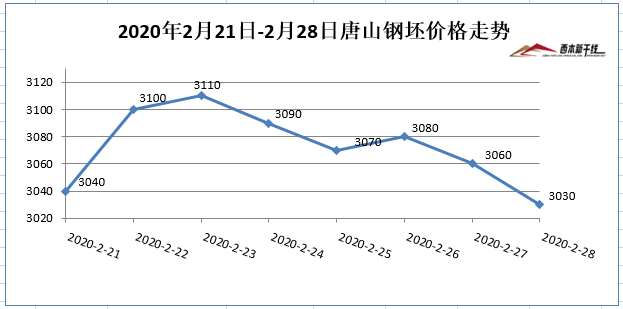

钢坯方面:本周国内钢坯市场表现为涨后回落,截止本周五发稿,唐山地区普碳方坯含税价报在3030元/吨,较上周五下跌10元/吨,较上月末大跌270元/吨。库存方面,2月28日早8点,唐山象屿正丰库存为36.4万吨,海翼宏润库存为47.03万吨,物产震翔库存为15.56万吨,苏美达鑫诚库存为5.26万吨,四个仓库合计为104.25万吨,较昨日库存减少0.27万吨,较上周末库存增加12.25万吨。从市场来看,受疫情影响下游钢企需求有限,市场库存不断累库,上周初,唐山地区钢坯企业恢复报价后,一度大幅补跌300元/吨。跌后市场成交略有改善,以及宏观金融利好政策频发,市场信心有所提振,上周四至上周末,市场报价接连回升并累涨110元/吨。本周以来,受黑色系商品期货集体转弱,钢坯库存压力继续增压,下游带钢等企业需求不济,市场报价接连弱势走跌。预计,下周国内钢坯市场行情弱势窄幅调整。

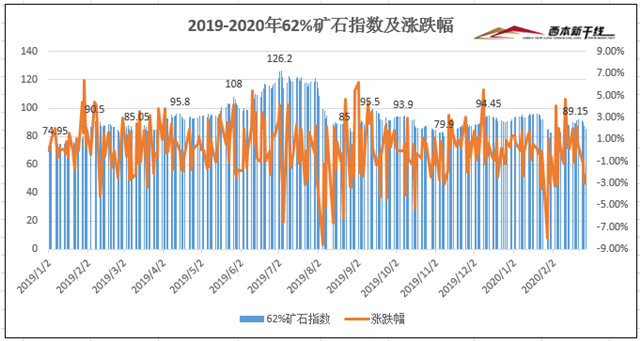

铁矿石方面:本周国产铁精粉价格稳中见涨,疫情影响山西、河北等地矿山生产受限,市场报价小幅探涨,多数地区钢厂少量采购,价格相对平稳。本周进口矿市场行情接连弱势下跌,截止2月28日,普氏62%铁矿石指数为85.4美元/吨,周环比下跌5.7美元/吨。截止本周五,全国主要港口铁矿石库存12171万吨,较上周末库存下降224万吨。从供应来看,近期澳洲受热带热带气旋影响,力拓两大港口恢复较慢,以及沃尔科特港存在港口检修,巴西VALE矿山因PDM港与TUBARAO港口泊位检修等影响,整体外矿发运量下降明显。从需求看,多数终端下游工地尚未启动,钢厂和社会库存创多年新高,且钢企难有利润可言,多数钢企采取主动停限产,并对高矿价接受程度不高,多数钢企消耗库存为主,少数钢企按需适量采购。同时,全球疫情越发紧张,欧美股市大幅狂跌,国内黑色系期货集体下挫,带动外矿价格整体下跌。预计,下周进口矿行情仍以弱势调整为主。

焦煤方面:本周国内焦煤主产区价格小幅上涨,受主要煤矿复工以及道路运输基本恢复,焦煤供应紧张情况有所缓解,但市场低硫焦煤资源依旧紧缺,山西临汾、安泽地区等地低硫主焦再次上涨20-50元/吨,现S0.5G80-85出厂承兑含税报1650元/吨左右。另外,前期山东地区部分煤矿发生冲击地压事故,受此影响的煤矿已停止生产。考虑后市焦煤供应逐步恢复,以及下游焦炭价格下调的压力,预计,下周国内焦煤市场价格持稳运行为主。现山西安泽地区低硫主焦出厂含税价A9.5,S0.5,G85报1650元/吨;长治地区瘦主焦S0.5G7报1530元/吨;柳林主焦煤S0.7,G85报1460元/吨,S1.3,G75报1190元/吨。内蒙乌海1/3焦煤A≤10.5,S≤1.0,V≤32,G≥80,Y17报1070元/吨;唐山主焦煤S0.8-0.9,G>85,Y17-23报1515元/吨。徐州1/3焦煤A<9到厂含税报1200元/吨,主焦煤A<10,S<1.2到厂含税报1450元/吨;泰安主焦煤A<10,V28,S0.6,G80,Y>18出厂含税报1420元/吨。

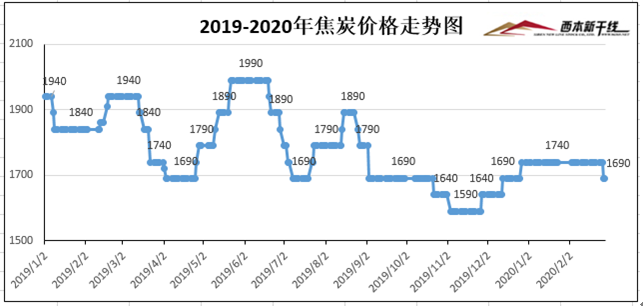

焦炭方面:本周国内焦炭市场落实首轮提降,本周主产地焦企复工加速,市场供应继续宽松,焦企都积极送货为主,对后市不太乐观;钢厂因终端复工缓慢影响,库存压力逐步增压,多数钢企主导停产检修范围扩大,并控制原料到货为主,对原料价格提降意愿增加。港口方面,本周山东两港焦炭库存合计243万吨左右,较上周同期略有增加;港口资源询报价减少,商家观望为主,港口报价累跌50-60元/吨,现准一级冶金焦成交价格1860-1880元/吨。整体来看,当前焦炭市场供需宽松,焦炭价格承压下跌,下游需求短期难好,钢企主动减产检修,预计,下周国内焦炭市场继续偏弱为主。现华东地区二级焦出厂含税报价为 1800-1950元/吨;华北地区二级焦出厂含税报价为1750-1850元/吨;山西地区二级焦出厂含税报价为1650-1750元/吨;东北地区二级焦出厂含税报价为1750-1880元/吨。

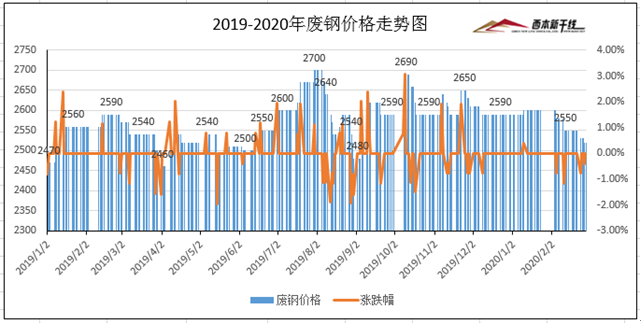

废钢方面:本周国内废钢市场多数地区小幅下跌,从市场来看,本周随着废钢基站复工增多,废钢供应量逐步增加,但整体供应依旧偏紧,华东部分主要钢企到货量增加明显,收购价小幅补跌30-50元/吨;少数到货量不佳的钢企,主动上调收购价吸收货。华北地区废钢经过前期大幅下跌100-250元/吨后,因废钢资源偏紧,故近期部分钢企有提价收货现象,多数钢企采取降低废钢消耗或停止使用废钢降低成本。整体来看,现国内废钢市场供需均弱,但钢企考虑现货库存以及成本,预计,下周国内废钢市场仍将承压运行为主。现华东地区市场重废(﹥6mm)不含税报价为2100-2400元/吨;华中地区市场重废(﹥6mm)不含税报价为2250-2300元/吨;华北地区重废(﹥6mm)不含税报价为2250-2400元/吨;华南地区市场重废(﹥6mm)不含税报价为2250-2350元/吨;东北地区市场重废(﹥6mm)不含税报价为2150-2300元/吨。

二、综合观点

本周国内原料市场行情整体走弱,其中进口矿受澳巴港口检修,发运量整体出现下降,多数钢企承压主动减产检修,交投活跃度不高;焦炭基本落实首轮提降,主产地焦企复工加速,市场供应趋向宽松,钢企反向施压并控制到货;废钢基站复工增多,多数区域供应有所缓解,少数供应仍然偏紧。考虑,国内疫情尚未解除,国外疫情愈演愈烈,金融市场哀声遍野,终端复工启动缓慢,外贸出口明显受阻,堆积库存更是创下多年新高。预计,下周内外矿和废钢弱势调整,焦炭和焦煤稳中偏弱,钢坯弱势窄幅调整为主。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-306月30日西本钢铁原料价格走势预警报告

· 2023-06-166月16日西本钢铁原料价格走势预警报告

· 2023-06-096月9日西本钢铁原料价格走势预警报告

· 2023-06-026月2日西本钢铁原料价格走势预警报告

· 2023-05-265月26日西本钢铁原料价格走势预警报告

· 2023-05-195月19日西本钢铁原料价格走势预警报告

· 2023-05-125月12日西本钢铁原料价格走势预警报告

· 2023-04-284月28日西本钢铁原料价格走势预警报告