西本要闻

[库存看市场]库存持续上扬,需求滞后释放

2020年02月22日07:05 来源:西本资讯

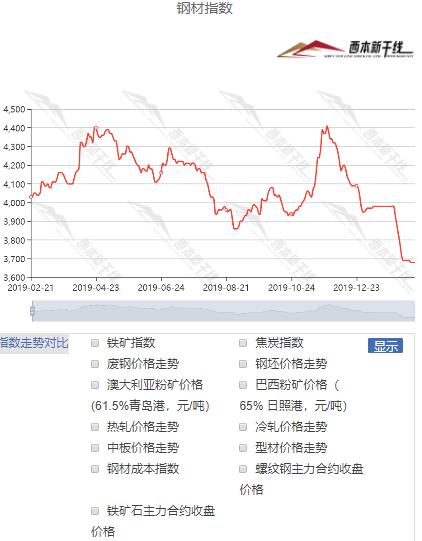

本周(2月17日—2月21日),西本钢材指数周五收在3680/吨,较节前下跌300元/吨。西本新干线现货交易平台监测的数据显示,截止2月21日,全国61个主要市场25mm规格三级螺纹钢平均价格为3811元/吨,环比节前下跌170元/吨;高线HPB300φ6.5mm为3908元/吨,周环比节前下跌161元/吨。

本期,全国主要市场建筑钢材价格下跌,从各地价格走势来看,现货市场已经释放了一定风险:需求处于缓慢恢复之中,价格有止跌见稳的迹象。本期西本钢材指数大跌,但成本指数跌幅很小,表明钢厂利润空间迅速收窄;在此过程中,螺纹钢期货先抑后扬,对现货市场有一定的引导作用。

期货方面,本期黑色系先跌后涨:铁矿石探底回升,焦炭先抑后扬,热卷和螺纹钢低位走高。其中,热卷2005合约周五收在3484元,较节前下跌37元/吨;螺纹钢合约RB2005周五收在3485元/吨,较节前下跌15元/吨。从全周走势情况看,原料价格难以打压,成材价格跌有抵抗,上下游的联动效应比较明显。

回首本期,消息面比较复杂,期货市场起伏不定,原料价格总体偏强,螺纹现货成交惨淡。当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

二、上海市场分析

据西本新干线综合库存监测数据显示:截至2月20日,沪市螺纹钢库存总量为41.25万吨,较春节前增加11.13万吨,增幅为36.95%;目前库存量较上年同期(42.46万吨)减少1.21万吨,减幅为2.85%。本期时间跨度近一个月,上海地区价格低位整理,周边钢厂部分减产,北方资源到货平稳,下游需求尚未恢复,所以区域螺纹钢库存量大幅增仓。

本周,西本新干线监测的沪市线螺周终端采购量为0.32万吨,环比节前一周减少50.77%。本期终端采购量处于新低,主要原因是,下游施工受限,仅少数市政重点工程有零星要货。从历史数据看,本期日均终端采购量惨不忍睹,表明需求已经降无可降,预计后期会迅速提升。

本期西本钢材指数走势是先跌后稳,市场报价低位徘徊后略有回升。当下上海市场现状是:社会库存不断累积,商家资金压力加大;终端需求严重滞后,主导钢厂有意挺价;原料价格不易打压,期货市场不算悲观。目前供给端有所缩减,需求端有望回暖,市场缺少继续下跌的动力,预计下周西本钢材指数震荡回升。

二、库存总结分析

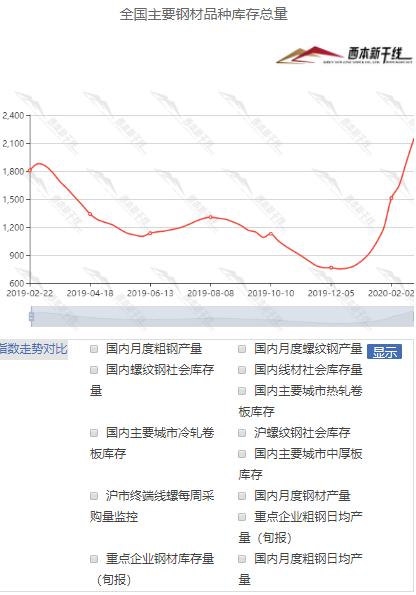

本期全国35个主要市场样本仓库钢材总库存量为2150.63万吨,较节前增加958.48万吨,增幅为80.40%。这是全国样本仓库钢材库存总量自2013年后首次突破2000万吨,主要原因是新冠肺炎疫情延后了需求,库存累积时间段较正常偏长。查阅西本新干线历史数据,每年的春节期间,库存持续增仓的时间大约在7-13周,2017年和2013年的春节,持续增仓期分别达到12周和13周。换而言之,本轮库存增长周期尚未结束,库存量有望超越2013年的峰值水平。

主要钢材品种中,本期螺纹钢库存量为1135.25万吨,环比节前增加535.97万吨,增幅为89.44%;线盘总库存量为398.66万吨,环比节前增加226.12万吨,增幅为131.05%;热轧卷板库存量为336.50万吨,环比节前增加128.20万吨,增幅为61.55%;冷轧卷板库存量为133.65万吨,环比节前增加28.78万吨,增幅为27.44%;中厚板库存量为146.57万吨,环比前期增加39.41万吨,增幅为36.78%。

据西本新干线历史数据,当前库存总量较上年同期(2019年2月22日的1806.70万吨)增加343.93万吨,增幅为19.04%,分品种看,本期五大品种库存继续全线增仓,线盘和螺纹增幅最大。

本期,全国主要市场样本仓库中,所有区域建筑钢库存增加,其中,东北、西北地区增幅相对平缓,其它地区增速都很快(华东和华南尤其明显)。单从库存变化情况看,价格很难大幅攀升。

本期,华东区域价格表现不一,截至周五,山东、上海、浙江和福建市场低位回升,其它市场尚未完全开市。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在3430-3530元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

统计局:一线城市商品住宅销售价格同比小幅上涨,二三线城市涨幅连续回落

初步测算,1月份,一线城市新建商品住宅销售价格同比上涨3.8%,涨幅与上月相同;二手住宅销售价格同比上涨2.2%,涨幅比上月扩大0.5个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别上涨6.9%和3.4%,涨幅比上月分别回落0.4和0.3个百分点,均连续9个月回落。三线城市新建商品住宅和二手住宅销售价格同比分别上涨6.4%和3.7%,涨幅比上月分别回落0.3和0.2个百分点,均连续10个月相同或回落。

基建项目加速复工 2020年基建投资将高位运行

新冠肺炎疫情阴霾下,基建再次成为当下稳增长利器。基础设施投资领域成了为数不多的利好行业。近一周来,各部委和地方政府纷纷出台政策,推动重大工程和交通基础设施项目加快复工。受专项债规模扩大、新建项目增多、“十三五”规划收官等多重利好影响,预计2020年基建投资将高位运行,基建企业新增订单、营业收入和经营性现金流都将呈现高增长。

中钢协:2020年2月上旬钢铁企业生产与库存情况

2020年2月上旬,重点统计钢铁企业共生产粗钢1939.43万吨、生铁1797.47万吨、钢材1759.04万吨、焦炭322.50万吨。本旬平均日产,粗钢193.94万吨,环比下降2.68%、同比增长3.16%;生铁179.75万吨,环比下降1.15%、同比增长0.91%;钢材175.90万吨,环比下降9.09%、同比增长2.51%。

中钢协:2020年2月上旬钢材社会库存旬报

2月上旬,20个城市5大品种钢材社会库存1471万吨,比1月增加652万吨,增长79.6%,比上年12月增加789万吨,增长115.7%。

财政部部署PPP新平台 政府保增长信号明显

财政部PPP中心已于近日部署全国PPP综合信息平台(新平台)的上线工作,以进一步从管理层面完善PPP项目的信息库管理工作。多位PPP从业人士判断,从目前疫情发展情况看,PPP项目在2月份受到的负面影响最大,从3月份开始影响有望从负面转向正面,预计从二季度开始到年底,疫情的影响都将是正面的。

地方债迎来发行小高峰

今年以来截至2月19日,地方债发行规模达8689.96亿元。其中一般债券941.75亿元,专项债券7748.21亿元。另外,根据截至2月19日7省市地方债信息披露文件,2月20日至25日,4个工作日计划发行1358亿元地方债。这意味着,地方债将呈现恢复加速发行的态势。

交通运输部:2020春运共发送旅客14.76亿人次,同比降50.3%

春运四十日(1月10日—2月18 日),全国铁路、道路、水路、民航共累计发送旅客14.76亿人次,比去年同期下降50.3%。其中铁路发送旅客2.10亿人次,下降47.3%;道路发送旅客12.11亿人次,下降 50.8%;水路发送旅客1689.1万人次,下降58.6%;民航发送旅客3839.0万人次,下降47.5%。

央行加大疫情防控信贷支持 再次强调不将房地产作为刺激经济手段

2月19日,央行发布的《2019年第四季度中国货币政策执行报告》提出,将疫情防控作为当前最重要的工作来抓,加大对新冠肺炎疫情防控的货币信贷支持。坚持房子是用来住的、不是用来炒的定位,按照“因城施策”的基本原则,加快建立房地产金融长效管理机制,不将房地产作为短期刺激经济的手段。

机械工业重点企业复工占比超过50% 部分转产防疫物资

中国机械工业联合会18日最新统计数据显示,我国机械工业企业复工复产情况快速提升,其中,重点企业复工占比超过50%。据中国机械工业联合会调查显示,2月10日以前,机械工业复工企业不到5%。截止到18日,机械工业的18个行业,6462家重点企业,复工的有3304家,复工企业占比提升至51.13%。其中汽车等行业复工占比超过六成。

京沈高铁、京雄城际等28个项目384个重要工点恢复施工

截至2020年2月18日,国铁集团直接管理的北京至沈阳高速铁路北京段、北京至雄安城际铁路大兴机场至雄安段、拉萨至林芝铁路等17个重点铁路工程项目341个工点陆续复工,其中常德至益阳至长沙铁路、张家界至吉首至怀化铁路全面复工。今年全路计划投产和续建项目共116个,目前有28个项目、384个重要工点正在有序恢复施工,在场人员超过7万人。

长三角铁路在建重点工程已有29个施工点施工作业

中国铁路上海局集团有限公司20日公布,长三角地区商合杭高铁宣城段、盐通铁路盐城段、连徐铁路、连镇铁路淮镇段、沪通铁路、沪通长江大桥、衢宁铁路浙江段、沪杭铁路杭州西站等一批铁路重点建设工程,在严格防控疫情、具备复工条件的前提下,正按计划有序复工。目前,长三角铁路在建重点工程已有29个施工点组织施工作业。

江苏全省75%规模以上工业企业复工

江苏省20日发布信息,截至2月18日,江苏全省规模以上工业企业复工数3.4万家,复工面75%,较2月10日、2月17日分别提高49个、6个百分点,规模以上工业企业复工总数位列全国各省份首位,复工面居于全国前列;复工人数374万人,占正常用工数的57%。

1月挖掘机销量同比下降15.4%

据中国工程机械工业协会行业统计数据,2020年1月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品9942台,同比下降15.4%。国内市场销量7758台,同比下降23.5%。出口销量2184台,同比涨幅35.3%。

1月社会融资规模增量50700亿元 新增人民币贷款33400亿元

央行:中国1月社会融资规模增量50700亿人民币,预期42000亿人民币,前值21000亿人民币;中国1月新增人民币贷款33400亿人民币,预期31000亿人民币,前值11400亿人民币。

新一期LPR下行助力降成本 支持实体经济战疫情

我国新一期的贷款市场报价利率(LPR)20日出炉,1年期和5年期以上LPR分别较上一期下降10个和5个基点。专家表示,在疫情防控的特殊时期,LPR的下调将进一步释放强化逆周期调节信号,在短期内带动企业贷款利率进一步下行,支持实体经济发展。

上海已有17个在监在建交通工程复工 其中轨交工程14个

截至19日,上海市在监在建交通工程已复工/开工项目共17个,其中轨交工程14个(市重大工程),公路工程1个(市重大工程),水运工程2个(城市维护项目),工地施工管理人员共737人。经全面梳理排摸,还有16个交通工程已确定复工日期,计划于下周复工,其中轨交工程8个(市重大工程),市政工程6个(市重大工程),市域铁路工程1个(市重大工程),水运工程1个。

财政部:2020年1月地方政府债券发行和债务余额情况

2020年1月,全国发行地方政府债券7850.64亿元。其中,发行一般债券702.43亿元,发行专项债券7148.21亿元;按用途划分,全部为新增债券。截至2020年1月末,全国地方政府债务余额220923亿元。

央行本周通过逆回购净回笼1.12万亿元 MLF净投放2000亿元

央行本周(2月17日-2月21日)进行了1000亿元逆回购操作,同期有1.22万亿元逆回购到期。此外,2月17日(周一),中国央行开展了2000亿元1年期中期借贷便利(MLF)操作,中标利率下调10个基点至3.15%。

中共中央政治局2月21日召开会议

中共中央政治局2月21日召开会议,会议强调,要积极扩大有效需求,促进消费回补和潜力释放,发挥好有效投资关键作用,加大新投资项目开工力度,加快在建项目建设进度。加大试剂、药品、疫苗研发支持力度,推动生物医药、医疗设备、5G网络、工业互联网等加快发展。

综合来看,本周宏观面消息总体偏暖,有利因素主要有:1、中央政治局再次定调,发挥投资关键作用;2、疫情逐步得到缓解,保增长信号更加明显;3、财政部部署PPP新平台,地方债迎来发行小高峰;4、1月份社会融资和新增贷款处于高位,新一期LPR下行助力企业降成本;5、基建投资担当重任,多地重点工程加快复工。不利因素主要有:1、房地产的提振作用减弱,二三线城市房价涨幅连续回落;2、疫情影响短期存在,流动人员“到岗”时间延后;3、各地复产复工进度不一,需求启动有先有后。

从行业面看,据中钢协数据,在今年2月上旬之前,钢铁企业减产的效果并不明显,与之对应的,是企业库存和社会库存双双大幅增长,显示供需阶段性矛盾比较突出。值得注意的是,铁矿石、焦炭等原料价格短暂回调后再次上涨,废钢货源则相对紧缺,原料端维持强势,意味着钢厂降低成本的可能性很小。节后成材价格下跌,已经倒逼部分钢厂压缩产能,主要体现在:高炉和轧机的检修增加,电炉钢厂家复产计划推迟。不过,在高库存的冲击下,减产效应不会马上显现。

回首节后市场表现,价格下跌遭遇“抵抗”,需求如同“大病初愈”,随着恐慌情绪的释放,市场理性的声音也越来越多。笔者以为,预判后期行情走势有几个核心要素需要关注:其一,政策“风向”怎么吹?其二,厂商心态会怎样?其三,库存增仓何时休?其四,需求何时能恢复?如果剥茧抽丝,这个话题就显得太冗长,不妨简单归纳如下:首先,为了弥补疫情造成的损失,政策“风向”会偏暖,这一点已经陆续得到证实;其次,厂商心态既复杂也简单,复杂之处在于各自为政,都有压力,简单之处在于趋势“随众”,容易一致行动;另外,虽然库存增仓尚未结束,但可以参照2013年的走势,预计“拐点”会在三周后出现;最后,需求不会不来,只是较往年“迟到”,从目前的趋势看,除湖北省外,多数市场需求恢复会滞后三周到一个月时间,在3月份正常“回归”问题不大。

对于上海市场而言,当前社会库存处于高位,且还未到达顶峰,虽然后期钢厂供应会有所调节,但需求很难及时消化存量,经销商主动拉涨的动力不强。笔者以为,本周钢价低位回涨,更多是对前期恐慌情绪的修复,在需求没有大量释放之前,“自救式”推高的幅度有限,厂商的操作会以消化库存为主。综合来看,预计下周市场还会继续试探,但难以出现趋势性的反弹行情,期间关注螺纹钢期货的变动,以及工地要货的节奏。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-06上海建筑钢市日记(徘徊,试探)

· 2023-07-067月6日商品期货日盘综述

· 2023-07-06【7月6日建筑钢市晚报】小幅起落

· 2023-07-067月6日钢厂调价信息汇总

· 2023-07-06上半年各地出台超300条新政支持楼市

· 2023-07-066月全球制造业采购经理指数继续下行

· 2023-07-06央行实现净回笼1910亿元

· 2023-07-066月下旬重点钢企粗钢日均产量224.6万吨

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行