期货分析

瑞达期货:供应回升需求受阻 铁矿石2月或将震荡偏弱

2020年02月13日06:47 来源:西本资讯

内容提要:

1、铁矿石供应相对宽松

2019年1-12月我国累计进口铁矿砂及其精矿106894.9万吨,同比增长0.5%。虽然上半年受不可抗力因素影响进口量同比下滑,但下半年随着国际矿山供应量逐步恢复,中国全年进口量同比增加。中国钢铁工业协会在1月13日宣布,2020年我国钢铁行业将巩固此前生产结构转型升级带来的成果,严禁新增产能。这也意味着,未来我国的钢铁生产需求或将有所下降,对于进口铁矿石的需求将产生抑制。

2、港口库存或止跌回升

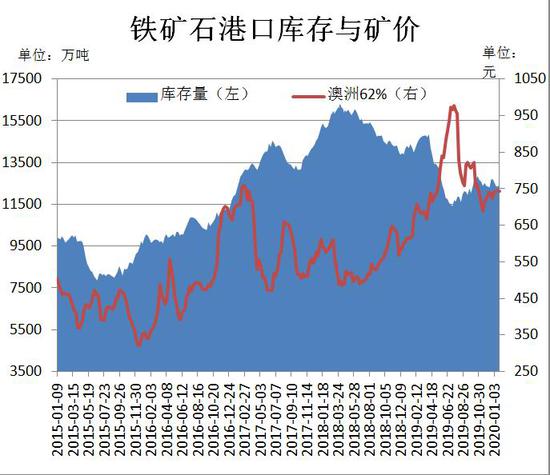

据Mysteel统计数据显示,截止1月24日全国45个主要港口铁矿石库存为12352.59万吨,环比上月减少342.94万吨,日均疏港量维持在300-320万吨区间。整体上,1月份国内铁矿石港口库存下滑,主要由于节前钢厂提货积极,高疏港量下库存明显下滑。只是2月份港口库存增加的可能性较大,受国内疫情影响钢厂及终端复工推迟将缩小铁矿石现货需求。

3、钢厂高炉开工率或下滑

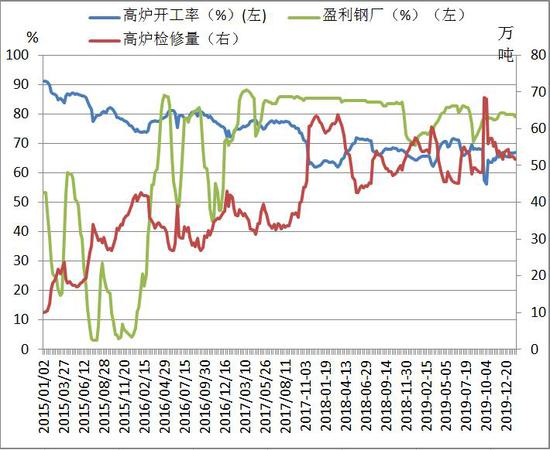

据统计截止1月24日,全国163家钢厂高炉开工率为66.85%,较上月底65.33%,上涨1.52%;高炉检修量回落至50万吨附近;钢厂盈利面由79.75%微降至79.14%。由于1月份钢材主产区受大气污染程度较低,多数检修高炉多以短期例检为主。2月份随着钢厂厂内库存增加及复工推迟或造成钢厂高炉检修增多,开工率下降。

策略方案:

风险提示:

肺炎疫情在短期内得到有效控制,钢厂需求增加;澳洲飓风及巴西大雨影响铁矿生产及运输。

1月份铁矿石期现货价格大部分时间段震荡偏强,因钢厂高炉开工率维持高位对铁矿现货需求较强叠加春节假期前钢厂主动囤货。2月份铁矿石或将承压回落,因春节假期中新交所掉期及普氏指数大幅下挫,国内肺炎疫情随着春运人口流动爆发,为加强疫情防控工作,全国多地区复工时间推迟,由于节前钢厂主动囤货,其中大中型钢厂可用天数普遍超过30天,铁矿石现货供应相对宽松。后市钢材下游企业开工延迟,物流运输不畅,库存向钢厂累积,较多钢厂将启动限产计划,铁矿石需求将下降,而国际市场铁矿石现货供给端影响较小,矿石将承压下行。

一、产业链分析

(一)现货市场

1月份,铁矿石现货价格先扬后抑。中上旬铁矿石价格走高主要因钢厂高炉复产致使现货需求持续增加,叠加春节长假前钢厂补库需求,贸易商看好后市,港口议价空间不大,普氏62%铁矿石现货指数震荡上行至96.15美元/吨。进入下旬随着春节假期临近,钢厂补库结束,大中型钢厂可用天数普遍超过30天,铁矿石期现货价格震荡回调。春节长假期间,肺炎疫情扩散,全国多地区将复工时间延迟至2月9日24时,市场担忧节后铁矿石现货需求将受到严重抑制。新交所铁矿石掉期价格大跌10.8%,普氏62%铁矿石现货指数则跌至82.55美元,较1月23日92.05美元/吨,下跌10.3%。

(二)进出口

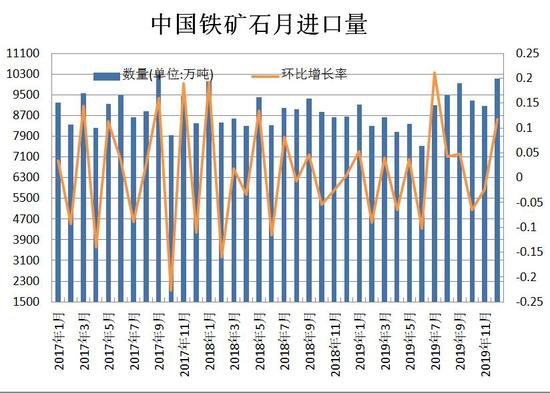

据海关数据显示,2019年12月我国进口铁矿砂及其精矿10130.3万吨,较上月增加1065.1万吨,同比增长16.9%,创下近27个月来单月最高进口量。2019年1-12月我国累计进口铁矿砂及其精矿106894.9万吨,同比增长0.5%。虽然上半年受不可抗力因素影响进口量同比下滑,但下半年随着国际矿山供应量逐步恢复,中国全年进口量同比增加。

中国钢铁工业协会在1月13日宣布,2020年我国钢铁行业将巩固此前生产结构转型升级带来的成果,严禁新增产能。这也意味着,未来我国的钢铁生产需求或将有所下降,对于进口铁矿石的需求将产生抑制。

(三)港口及厂内库存

据Mysteel统计数据显示,截止1月24日全国45个主要港口铁矿石库存为12352.59万吨,环比上月减少342.94万吨,日均疏港量维持在300-320万吨区间。整体上,1月份国内铁矿石港口库存下滑,主要由于节前钢厂提货积极,高疏港量下库存明显下滑。只是2月份港口库存增加的可能性较大,受国内疫情影响钢厂及终端复工推迟将缩小铁矿石现货需求。

钢厂库存方面,1月底进口铁矿石烧结粉矿库存总量2240.79万吨,环比上月增加397.7万吨,与去年同期相比增加314.69万吨;烧结粉矿日耗58.31万吨,较上月增加5.14万吨,与去年同期相比减少0.6万吨。数据显示,节前钢厂大量补库,并于1月底补库计划完成,个别钢厂超额完成补库计划,导致库存量大幅上升。

(四)矿山开工率

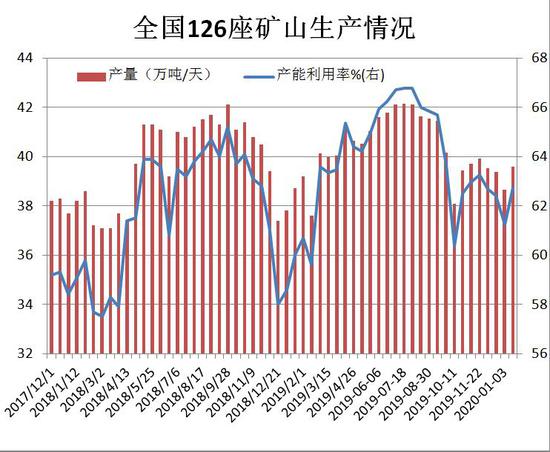

1月份,全国范围内样本126座矿山产能利用率相较于上一月份有所回升。具体统计数据显示,截止1月中旬国内矿山产能利用率为62.73%,上月底为62.4%,其中规模在30万吨以上大型矿山产能利用率为70.59%;规模在10-30万吨之间的中型矿山产能利用率为27.6%;规模在10万吨以下小型矿山产能利用率为16.23%。从矿山规模来看,大中型矿山产能利用率小幅增加,小型矿山相对平稳,库存量则由158万吨微降至154.93万吨。

(五)高炉开工率

据统计截止1月24日,全国163家钢厂高炉开工率为66.85%,较上月底65.33%,上涨1.52%;高炉检修量回落至50万吨附近;钢厂盈利面由79.75%微降至79.14%。由于1月份钢材主产区受大气污染程度较低,多数检修高炉多以短期例检为主。2月份随着钢厂厂内库存增加及复工推迟或造成钢厂高炉检修增多,开工率下降。

二、下游行业分析

2月份钢材价格或先抑后扬,首先肺炎疫情随着春运人口流动爆发,市场悲观情绪利空钢价;其次为加强疫情防控工作,有效减少人员聚集,阻断疫情传播,按照党中央、国务院防控工作部署,多个地区公布复工时间不得早于2月9日24时,此举将推迟终端需求启动。最后我们也要关注供应端情况,部分钢厂已公布推迟复工时间,春节期间电炉钢基本停产,一旦节后钢价下跌,电炉厂亏损数量也将增多,不少企业复产计划也将延后。

三、小结与展望

1月份铁矿石期现货价格大部分时间段震荡偏强,因钢厂高炉开工率维持高位对铁矿现货需求较强叠加春节假期前钢厂主动囤货。2月份铁矿石或将承压回落,因春节假期中新交所掉期及普氏指数大幅下挫,国内肺炎疫情随着春运人口流动爆发,为加强疫情防控工作,全国多地区复工时间推迟,由于节前钢厂主动囤货,其中大中型钢厂可用天数普遍超过30天,铁矿石现货供应相对宽松。后市钢材下游企业开工延迟,物流运输不畅,库存向钢厂累积,较多钢厂将启动限产计划,铁矿石需求将下降,而国际市场铁矿石现货供给端影响较小,矿石将承压下行。

四、操作策略

(一)投资策略

钢材下游企业开工延迟,物流运输不畅,库存向钢厂累积,较多钢厂将启动限产计划,铁矿石需求将下降,而国际市场铁矿石现货供给端影响较小,矿石将承压下行。操作上建议,I2005合约于600-620区间建立空单,止损参考640,目标540。

(二)套利

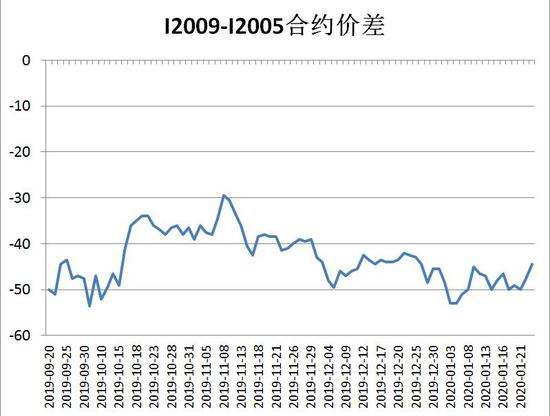

跨月套利:1月23日I2009与I2005合约价差为-44.5。从供需环境分析,当前部分钢厂复产推迟对于铁矿需求减弱,远月合约随着疫情缓解对价格构成支撑。操作上建议,当两者价差为-50附近,考虑多I2009空I2005,目标-10,止损-70。

(三)套保

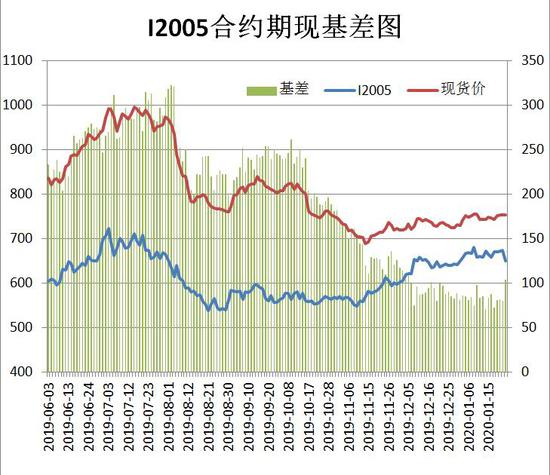

1月23日青岛港62%澳洲粉矿现货价为753元/干吨,期货I2005合约价格为649.5元/吨,基差为103元/吨,由于当前期价远低于现货价格,因此若企业需买入大量铁石现货可考虑通过期货市场分批做多I2005合约套保。

瑞达期货

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-067月6日商品期货日盘综述

· 2023-07-057月5日商品期货日盘综述

· 2023-07-047月4日商品期货日盘综述

· 2023-07-037月3日商品期货日盘综述

· 2023-06-306月30日商品期货日盘综述

· 2023-06-296月29日商品期货日盘综述

· 2023-06-286月28日商品期货日盘综述

· 2023-06-276月27日商品期货日盘综述