西本要闻

[库存看市场]增仓持续进行,静待节后需求

2020年01月18日08:29 来源:西本资讯

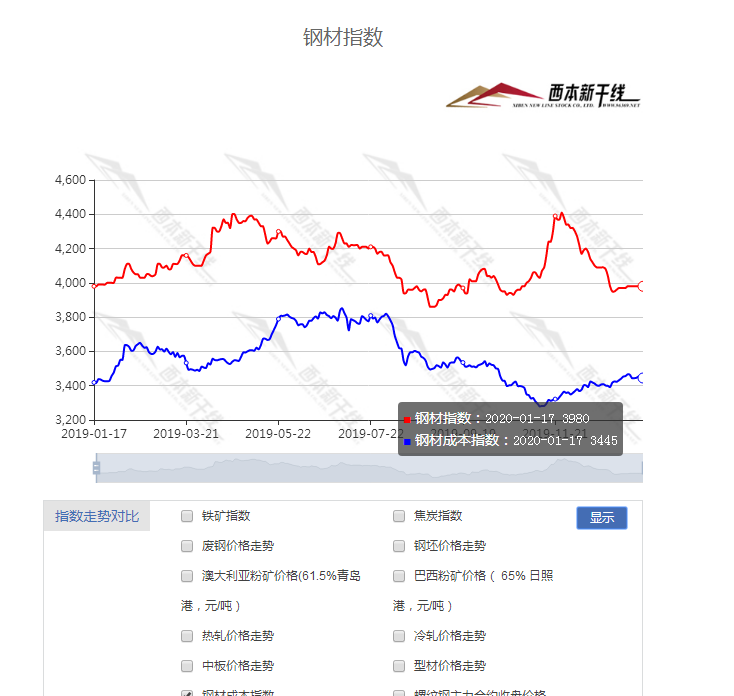

本周(1月13日—1月17日),西本钢材指数周五收在3980元/吨,周环比持平。西本新干线现货交易平台监测的数据显示,截止1月17日,全国61个主要市场25mm规格三级螺纹钢平均价格为3981元/吨,周环比下跌4元/吨;高线HPB300φ6.5mm为4070元/吨,周环比下跌4元/吨。

本期,全国主要市场建筑钢材价格盘整,从各地价格走势来看,现货市场已经接近休市:价格整体不动,需求全面疲软。分区域看,北方地区冬储进行中,南方地区终端零星进货。本期西本钢材指数不变,成本指数小幅震荡,表明钢厂利润空间并未拉大,而螺纹钢期货区间走强,再次夯实了阶段性“底部”。

期货方面,本期黑色系稳中向上:铁矿石高位震荡,焦炭小幅波动,热卷和螺纹钢再次走高。其中,热卷2005合约周五夜盘收在3639元,较上周五夜盘上涨53元/吨;螺纹钢合约RB2005周五夜盘收在3603元/吨,较上周五夜盘上涨44元/吨。从全周走势情况看,原料保持强势,成材遇到支撑:铁矿石易涨难跌,焦炭继续整固,螺纹和热卷同步回涨。

回首本期,消息面缺少利空,期货市场并未示弱,原料价格整体偏强,螺纹现货全面休市。当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

二、上海市场分析

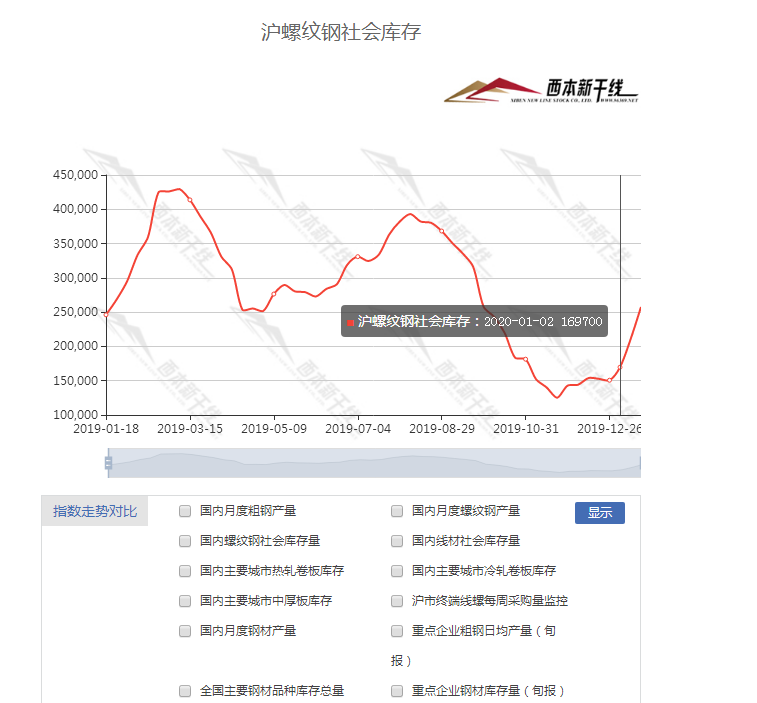

据西本新干线综合库存监测数据显示:截至1月16日,沪市螺纹钢库存总量为25.76万吨,较上周增加4.75万吨,增幅为22.61%,这也是上海社会库存连续第三周大幅回升;目前库存量较上年同期(24.61万吨)增加1.15万吨,增幅为4.67%。本周,上海地区价格不变,贸易商冬储进行,下游需求逐渐消失,所以区域螺纹钢库存量呈现季节性增仓。根据西本新干线统计的数据,2019年春节前后,上海地区螺纹钢社会库存曾连续九周增仓,今年能否保持这个“纪录”有待观察。

本期,西本新干线监测的沪市线螺周终端采购量为0.65万吨,环比上周减少38.10%,也是连续第八周环比下降。本期终端采购量降幅扩大,主要原因是绝大多数工程暂停施工,且贸易商节前垫资送货积极性不高,导致需求急剧萎缩。从历史数据看,本期日均终端采购量极低,表明春节效应已经显现。

本期西本钢材指数走势持续稳定。当下上海市场现状是:社会库存继续增仓,商家陆续开始休市;终端需求只是零星,周边钢厂没有压力;原料价格高位盘整,期货市场仍有提振。目前供给端总体正常,需求端基本停滞,市场失去涨跌的动力,预计节前西本钢材指数延续横盘。

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为1030.42万吨,较上周增加119.57万吨,增幅为13.13%。这是全国样本仓库钢材库存总量连续第五周增加,且增速再次加快,主要原因是需求萎缩推动累库加速。对比西本新干线历史数据,2019年冬储阶段,社会库存连续十周上升,若以此类推,2020年度库存回升将持续到2月中上旬。

主要钢材品种中,本期螺纹钢库存量为496.06万吨,环比前期增加81.73万吨,增幅为19.73%;线盘总库存量为141.42万吨,环比前期增加21.64万吨,增幅为18.07%;热轧卷板库存量为188.20万吨,环比前期增加12.71万吨,增幅为7.24%;冷轧卷板库存量为103.79万吨,环比前期增加0.36万吨,增幅为0.35%;中厚板库存量为100.95万吨,环比前期增加3.13万吨,增幅为3.20%。

据西本新干线历史数据,当前库存总量较上年同期(2019年1月18日的935.10万吨)增加95.32万吨,增幅为10.19%,库存总量同比回升,不过,如果按照农历时间对比,当前库存总量较上年度并未增加。分品种看,本期五大品种库存继续全线增仓。

本期,全国主要市场样本仓库中,所有区域建筑钢库存增加,其中,西北和华中地区增幅相对较少,华北、华东和华南地区增幅更大。单从库存变化情况看,厂家很难主动推涨。

本期,华东区域价格盘整。截至周五,福建和浙江市场略有调整,其它市场基本稳定。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在3600-3800元/吨;其中,山东市场价格最低。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

中钢协:2020年钢铁行业供大于需趋势明显

中钢协预计2020年中国钢材需求或将为8.9亿吨,同比增2%。这一较低的增速与此前世界钢铁协会的预计接近,后者预测数字为1%。钢材需求总量在2019年保持了较为强劲的增长。中钢协数据显示,2019年中国钢铁总需求约为8.75亿吨,同比增6%。这一增速将在2020年大幅下降的主要原因是,虽然基建投资将会加码,家电行业或保持平稳增长,但房地产行业投资、新开工增速可能放缓,汽车、船舶、集装箱和机械行业中部分子行业也可能出现负增长。

2019中国工业经济年会召开,工业经济增长保持平稳发展

2019中国工业经济年会13日透露,2019年我国工业经济增长保持平稳,下一步将增强深层次自主创新动力,通过多种方式提升产业基础能力和产业链现代化水平,促进工业经济向工业强国迈进。

多地重大项目集中开工稳投资一季度经济有望企稳

据报道,江苏、湖北、郑州等多省市,开年便启动了全省或全市范围内重大项目的集中开工,以更好地发挥投资的关键作用。四川、安徽等省市,更是在中央经济工作会议召开后,早在2019年12月中下旬就启动了重大项目的集中开工,以促进尽早形成投资实物量,推动一季度经济平稳开局。

江苏省8市启动重污染天气黄色预警

经省环境监测中心与省气象台会商,受不利气象条件及污染物输送影响,截至1月12日15时,南京、扬州、镇江、泰州4市空气质量为重度污染,无锡、徐州、常州、苏州、南通、淮安、宿迁7市为中度污染,预计徐州、宿迁、淮安、扬州、镇江、泰州、南京、常州等市空气质量将持续较差,达到《江苏省重污染天气应急预案》黄色预警的启动条件。自1月12日18时起,徐州、宿迁、淮安、扬州、镇江、泰州、南京和常州8市启动重污染天气黄色预警。

太原市调整重污染天气预警级别

根据市气象、生态环境部门研判会商,未来几日我市(太原市)气象条件有所好转,但仍不利于污染物扩散,污染物浓度将持续维持在较高水平。为保障群众身体健康,根据《太原市重污染天气应急预案》有关规定,经市重污染天气应急指挥部批准,决定调整重污染天气预警级别,预警级别由红色降级为橙色,继续执行重污染天气应急预案橙色(二级)响应(1月13日0时-1月20日24时)。

2020年钢铁行业将严禁新增产能

记者13日从中国钢铁工业协会获悉,2020年钢铁行业将巩固供给侧结构性改革成果,严禁新增产能。中钢协数据显示,2019年我国粗钢产量预计将达到9.8亿吨左右,过去五年累计增长1.76亿吨,年增幅21.9%。重点统计钢铁企业从2015年亏损846.88亿元,到2019年预计实现利润1800亿元;企业资产负债率下降约7.5个百分点。

生态环境部部长李干杰:2020年将扩大钢铁行业超低排放改造规模

根据生态环境部2020年工作安排,今年重点是打赢蓝天保卫战、打好碧水保卫战和推进净土保卫战。李干杰透露,今年持续整治“散乱污”企业,扩大钢铁行业超低排放改造规模。李干杰说,今年还将推进长江入河排污口溯源整治,基本消除长江流域劣V类国控断面。启动黄河入河排污口排查整治。全面禁止洋垃圾入境,年底基本实现固体废物零进口。

国务院要求扩大有效投资力争一季度开好局

13日召开的国务院第四次全体会议讨论《政府工作报告(征求意见稿)》,并研究部署一季度工作。会议要求,加快发行和用好地方政府专项债券,推动在建工程建设和具备条件项目及早开工,带动扩大有效投资。据中国债券信息网统计,本周将有4839亿元地方债发行,创出地方债单周发行规模的历史纪录,今年新发行的专项债将主要投向基建领域,占比四分之三以上。

地方债周发行量料创历史新高基建投资“开门红”可期

本周地方政府债计划发行规模近5000亿元,有望改写周度发行量历史纪录。梳理发现,近期发行的专项债投向基建项目的占比大幅提升,助力基建投资增速回升,年初基建投资“开门红”可期。分析人士认为,2020年新增地方政府专项债额度或扩大至3万亿元左右,全年基建投资增速料回升至6%。

2019年12月我国进口铁矿砂及其精矿10130.3万吨

海关总署2020年1月14日数据显示:12月我国进口铁矿砂及其精矿10130.3万吨,较上月增加1065.1万吨,同比增长16.9%;1-12月我国累计进口铁矿砂及其精矿106894.9万吨,同比增长0.5%。12月我国出口焦炭76.7万吨,较上月增加44.4万吨,同比下降31.5%;1-12月我国累计出口焦炭652.3万吨,同比下降33.1%。

刘鹤同特朗普正式签署中美第一阶段经贸协议

据央视新闻消息,当地时间1月15日下午,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤同美国总统特朗普在白宫正式签署中美第一阶段经贸协议。刘鹤表示,中美两国从大局出发,正视分歧、管控分歧,达成第一阶段经贸协议,有利于中国,有利于美国,有利于全世界。

26地计划1月份发行地方债7612亿元逾九成为专项债

地方债“供货”进一步加快。根据中国债券信息网数据统计,截至1月15日,陕西、广西、深圳、厦门等26个省、自治区、直辖市、计划单列市计划1月份发行地方债规模达7612.3亿元,其中,一般债券583.4亿元,专项债7028.9亿元,全部为新增债券。

2019年1-12月全国固定资产投资(不含农户)551478亿元

2019年1-12月,全国固定资产投资(不含农户)551478亿元,比上年增长5.4%,增速比1-11月份加快0.2个百分点。从环比速度看,12月份固定资产投资(不含农户)增长0.44%。其中,民间固定资产投资311159亿元,比上年增长4.7%,增速比1-11月份加快0.2个百分点。

2019年1-12月全国房地产开发投资较上年增长9.9%

2019年1-12月份,全国房地产开发投资132194亿元,比上年增长9.9%,增速比1-11月份回落0.3个百分点,比上年加快0.4个百分点。其中,住宅投资97071亿元,增长13.9%,增速比1-11月份回落0.5个百分点,比上年加快0.5个百分点。

2019年房地产开发企业房屋施工面积比上年增长8.7%

2019年,房地产开发企业房屋施工面积893821万平方米,比上年增长8.7%,增速与1-11月份持平,比上年加快3.5个百分点。其中,住宅施工面积627673万平方米,增长10.1%。房屋新开工面积227154万平方米,增长8.5%,增速比1-11月份回落0.1个百分点,比上年回落8.7个百分点。其中,住宅新开工面积167463万平方米,增长9.2%。房屋竣工面积95942万平方米,增长2.6%,1-11月份为下降4.5%,上年为下降7.8%。其中,住宅竣工面积68011万平方米,增长3.0%。

2019年,商品房销售面积171558万平方米

2019年,商品房销售面积171558万平方米,比上年下降0.1%,1-11月份为增长0.2%,上年为增长1.3%。其中,住宅销售面积增长1.5%,办公楼销售面积下降14.7%,商业营业用房销售面积下降15.0%。商品房销售额159725亿元,增长6.5%,增速比1—11月份回落0.8个百分点,比上年回落5.7个百分点。

2019年12月我国粗钢产量8427万吨

国家统计局数据显示:2019年12月我国生铁产量6706万吨,同比增长6.0%;1-12月生铁产量80937万吨,同比增长5.3%。2019年12月我国粗钢产量8427万吨,同比增长11.6%;1-12月粗钢产量99634万吨,同比增长8.3%。2019年12月我国钢材产量10433万吨,同比增长11.3%;1-12月钢材产量120477万吨,同比增长9.8%。

综合来看,本周宏观面消息偏中性,主要原因在于“有困难,也有相应措施”:1、减税降费持续进行,工业经济保持平稳;2、国务院要求扩大有效投资,预计一季度有良好开局;3、多地重大项目集中开工,稳投资力度还在加大;4、地方债发行量增加,基建资金有保障;5、政策性“托底”显现,固定资产投资增速环比加快;6、房地产投资保持增长,核心数据具有韧性;7、中美第一阶段经贸协议正式签署,进出口有望迎来回暖;8、冬季污染过程增多,地方临时性限产未放松。

从行业面看,产能释放力度强于预期,而需求增长的同时增速在下滑,考虑到二者的基数均较大,供需很难维系长期的平衡,一旦失去政策性的引导,钢铁行业供给侧结构性改革成果将功亏一篑。正因为如此,管理层面或有针对性措施出台,如,中钢协重申2020年将严禁新增产能,生态环境部表态要扩大钢铁行业超低排放改造规模等等。另外,2019年我国粗钢产量高达9.96亿吨,同年进口铁矿砂及其精矿10.69亿吨,展望后市,粗钢产量和进口铁矿石价格“双高”的格局不会持久,在供求矛盾积累之后,钢价回落将通过成本端下移得到体现。

回首本周,价格是“越来越稳”,需求是“零零星星”,价格“休眠”与销量“归零”同步,意味着现货市场整体休市。接下来,钢厂会按照协议量交付订单,贸易商将“封库”放假,在这个过程中,社会库存发挥“蓄水池”的作用,其“蓄水量”也引人关注——但所有的揣测都需要时间来验证。目前,全国绝大部分工地停工,各地现货市场“无风不起浪”,钢厂和贸易商的想法也很简单:稳价过节,来日方长。

对于上海市场而言,虽然当前社会库存处于增仓态势,但周边钢厂订单饱满,外地资源平稳到货,受进货成本支撑,经销商不敢轻举妄动。笔者以为,节前钢价持续维稳,节后难有剧烈变化:平盘开局,边卖边看。后期关注以下几点:期货市场的波动状况,南方地区的天气情况,长假后需求释放的节奏。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-04上海建筑钢市日记(摇摆,减量)

· 2023-07-047月4日商品期货日盘综述

· 2023-07-046月我国重卡市场销售7.4万辆

· 2023-07-04【7月4日建筑钢市晚报】涨势难续

· 2023-07-047月4日钢厂调价信息汇总

· 2023-07-04中集SOE订单排至2026年

· 2023-07-04银行间隔夜回购利率走高

· 2023-07-04上半年中国百城新房价格保持横盘