西本要闻

[库存看市场]库存环比下降,刚需支撑价格

2019年11月02日07:55 来源:西本资讯

本周(10月28日—11月1日),西本钢材指数周五收在3980元/吨,周环比上涨1.27%。西本新干线现货交易平台监测的数据显示,截止11月1日,全国61个主要市场25mm规格三级螺纹钢平均价格为3979元/吨,周环比上涨26元/吨;高线HPB300φ6.5mm为4141元/吨,周环比上涨8元/吨。

本期,全国主要市场建筑钢材价格有稳有涨,其中东北、西南、西北和华北市场涨幅较少,华中、华东和华南地区涨幅更大,从各地价格变化看,需求呈现出“南北分界”特征。具体来看,周一局部上涨,周二有涨有稳,周三区域分化,周四多数回升,周五盘整居多。在这个过程中,需求表现好于预期:周一放量,周二下降,周三较弱,周四回升,周五放大。另外,螺纹钢期货区间震荡,对现货市场的影响减弱。

期货方面,本期黑色系期货表现不一:铁矿石小幅走弱,焦炭震荡调整,热卷难有提振,螺纹钢整体抗跌。其中,热卷2001合约周五夜盘收在3348元,较上周五夜盘下跌20元/吨;螺纹钢合约RB2001周五夜盘收在3375元/吨,较上周五夜盘上涨23元/吨。从全周走势情况看,铁矿石区间波动,焦炭仍有反复,螺纹和热卷强弱分化。

回首本期,消息面偏向中性,期货市场波动收窄,原料价格稳中微调,螺纹现货局部逞强。当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

二、上海市场分析

据西本新干线综合库存监测数据显示:截至10月31日,沪市螺纹钢库存总量为18.14万吨,较上周减少0.21万吨,降幅为1.14%,环比降幅明显收窄;较上年同期减少2.47万吨,降幅为11.2%。本周,上海地区价格震荡走高,资源分流顺畅,加之进货成本上移,贸易商囤货意愿更弱,所以区域螺纹钢库存量环比和同比继续下降。

本期,西本新干线监测的沪市线螺周终端采购量为3.26万吨,环比上周增加17.27%。本期终端采购量环比提升,主要原因是适逢月底,且天气持续晴好,华东区域终端需求超预期释放。从历史数据看,本期日均终端采购量恢复到高位水平,显示“银十”完美收官。

本期西本钢材指数走势具体为:周一,指数报涨,市场上涨;周二,指数再涨,市场走高;周三,指数报稳,市场盘整;周四,指数续涨,市场再涨;周五,指数持平,市场强势。当下上海市场现状是:社会库存继续下降,规格缺货现象增多;终端需求偏强,周边钢厂挺价;原料价格平稳,成本支撑存在;资本市场未见打压,商家悲观预期减弱。目前市场供需呈现一定“错位”,价格处于易涨难跌阶段,预计下周西本钢材指数还会上扬。

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为942.46万吨,较上周减少49.04万吨,降幅为4.95%。这是国庆长假后,全国样本仓库钢材库存总量第三周环比下降,降幅缓步收窄。

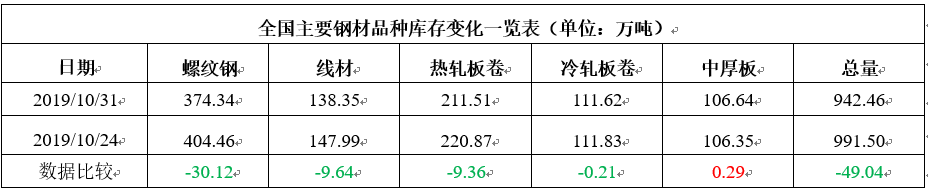

主要钢材品种中,螺纹钢库存量为374.34万吨,环比前期减少30.12万吨,减幅为7.45%;线盘总库存量为138.35万吨,环比前期减少9.64万吨,减幅为6.51%;热轧卷板库存量为211.51万吨,环比前期减少9.36万吨,减幅为4.24%;冷轧卷板库存量为111.62万吨,环比前期减少0.21万吨,减幅为0.19%;中厚板库存量为106.64万,环比前期增加0.29万吨,增幅为0.27%。

据西本新干线历史数据,当前库存总量较上年同期(2018年11月2日的946.78万吨)减少4.32万吨,减幅为0.46%。分品种看,本期中厚板库存总量继续回升,其它品种库存均为下降,螺纹钢和线材降幅居前。

本期,全国主要市场样本仓库中,除西南地区外,库存都有下降。环比来看,华北、华东和华中等地降幅较大,东北、西北、华南市场降幅较小。单从库存变化情况看,华北和华东地区表现偏强,东北和西南市场压力较大。

本期,华东区域价格同步上涨。截至周五,江苏、上海、浙江和福建市场涨幅较大,山东、安徽和江西地区较小。目前,华东区域价差逐步收窄,福建和江西、安徽市场处于“第一梯队”,江苏、上海和浙江市场“迎头赶上”。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在3700-3880元/吨,环比上涨80元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

经济参考报头版:加快发行、使用地方债等一系列大招实招将加速落地

新华社旗下经济参考报发文称,距离年底还有不到两个月时间,加码稳增长,冲刺年度目标,已经成为地方经济工作的重中之重。记者了解到,10月中旬以来,不少地方紧锣密鼓召开经济形势座谈会,出台相关方案,部署以更有力举措打好稳增长“硬仗”。从地方发力重点看,稳工业效益,扩大有效投资成为重头戏,重点抓好制造业大项目、加快发行使用地方政府债券等一系列大招实招将加快落地。

三季度PPP开工项目投资额2045亿

三季度新入管理库项目412个、投资额6895亿元,扣除地方主动退库项目,三季度比二季度末净增入库项目213个、投资额4420亿元;净增落地项目228个、投资额3359亿元;净增开工项目113个、投资额2045亿元。

生态环境部:秋冬大气污染治理无大范围停工停产要求 坚决反对“一律关停”

生态环境部新闻发言人刘友宾表示,在今年的秋冬季攻坚行动方案中,坚决反对“一刀切”,一律没有涉及强制性错峰生产、大范围停工停产等要求,坚决反对“一律关停”“先停再说”等敷衍应对做法,严格依法依规做好秋冬季大气污染防治各项工作。

徐州市政府办公室关于印发徐州市重污染天气应急预案的通知

10月29日,徐州市政府办公室发布重污染天气应急预案,其中重点行业减排措施参考:1、钢铁企业:Ⅲ级减排措施:烧结、球团工序限产30%,加强无组织废气治理和料场保湿抑尘,暂停运输车辆进出厂;Ⅱ级减排措施:烧结、球团工序限产50%,加强无组织废气治理和料场保湿抑尘,暂停运输车辆进出厂;Ⅰ级减排措施:烧结、球团、轧钢工序以及石灰窑全部停产,加强无组织废气治理和料场保湿抑尘,暂停运输车辆进出厂。2、焦化企业:延长焦炉结焦时间,加强无组织废气治理和料场保湿抑尘,暂停运输车辆进出厂。3、水泥企业:停产,加强料场保湿抑尘,暂停运输车辆进出厂。4、铸造企业:停产,加强料场保湿抑尘,暂停运输车辆进出厂。

中钢协:前三季度钢铁行业制造成本上升 企业效益下降

中钢协数据显示,今年前9个月钢铁产量保持增长,但进出口均有所下降。1-9月份,全国累计出口钢材5031万吨,下降5%;累计进口钢材875万吨,下降12.2%。中钢协数据也显示,1-9月份,会员企业实现利润总额1466亿元,同比下降32%;销售利润率4.6%,较上年同期下降3个百分点。

河北11市启动Ⅱ级应急响应最新通知

河北省大气污染防治工作领导小组办公室近日印发《关于启动区域一和区域二重污染天气橙色预警和Ⅱ级应急响应的通知》,要求区域一(石家庄、保定、衡水、邢台、邯郸、定州、辛集、雄安新区)、区域二(唐山、廊坊、沧州、秦皇岛)城市于11月1日8时起发布重污染天气橙色预警,启动Ⅱ级应急响应。

10月制造业PMI回落 高端制造业加速扩张

受节假日因素、经济结构调整等因素影响,10月制造业PMI和非制造业PMI均有所回落,表明经济下行压力加大。分析人士普遍认为,未来需进一步加大宏观政策逆周期调节力度。积极的因素是,以装备制造业和高技术产业为代表的高端制造业保持加速扩张态势,新动能加快成长。

10月钢铁PMI显示:指数创46个月新低 钢铁行业增速放缓

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,10月份为41.3%,较上月下降2.9个百分点,创46个月来的最低水平。分项指数显示,本月市场需求缩减,钢厂生产有所下降,企业采购意愿不强,产品价格和原材料价格均下降。11月份,钢市或将呈供强需弱格局,价格低位小幅波动。

外交部:中美双方将按原计划推进经贸磋商中的各项工作

记者会上,有记者问到中美商贸问题,对此,外交部发言人耿爽表示,关于中美商贸问题,中美双方保持着密切沟通。10月10日至11日,双方举行了第十三轮中美经贸高级别磋商,25日双方牵头人进行通话,双方牵头人还将于本周五再次通话。目前磋商工作进展顺利,双方将会按原计划推进磋商中的各项工作,我们希望双方能够在相互尊重、平等互利的基础上找到妥善解决经贸问题的办法。

本周净回笼5900亿元 创2月中旬来单周最大

央行本周(10月28日-11月1日)未开展逆回购操作,同期有5900亿元逆回购到期,单周净回笼规模创2月中旬来最大。数据显示,中国央行在2月11日-2月15日当周在公开市场累计净回笼资金6800亿元。

报告称十月房企拿地积极 土地市场回暖

中国指数研究院11月1日发布报告指出,土拍市场持续回暖,10月房企拿地保持积极。全国性企业拿地优势显著,战略布局多个热点一二线城市。全国性房企依托自身资金、资源等优势,拿下多个重点城市1月-10月拿地总额冠军,拿地优势显著。其中,保利和万科分别出现在多个城市的1月-10月拿地总额的榜单中,与企业的多区域战略布局相契合。从拿地金额来看,万科、碧桂园、保利占据榜单前三位。

发改委:前三季度钢铁行业运行情况

前三季度,全国粗钢产量74782万吨,同比增长8.4%,增速同比提高2.3个百分点;钢材产量90931万吨,增长10.6%,提高3.4个百分点。焦炭产量35436万吨,增长6.3%,去年同期为下降2.3%。铁合金产量2565万吨,增长11.5%,提高8.5个百分点。钢材出口5031万吨(海关统计),同比下降5%;进口875万吨,下降12.2%。铁矿砂进口78422万吨,下降2.4%。焦炭出口516万吨,下降25.4%。

江苏省升级重污染天气等级至橙色预警

受前期沙尘滞留与本地污染物累积共同影响,截至11月1日8时,江苏省盐城和泰州2市空气质量短时达重度污染,徐州、常州、淮安和宿迁4市达中度污染,其他城市以轻度污染为主。经省环境监测中心与省气象台会商,自11月2日起,受持续不利气象条件和北方污染物输送影响,江苏省大气污染程度将进一步加重并持续,达到《江苏省重污染天气应急预案》橙色预警启动条件,自11月1日20时起,全省13市升级为重污染天气橙色预警。

综合来看,本周宏观面消息多空交织,主要有:1、加码稳增长,地方经济工作的重中之重是冲刺年度目标;2、三季度PPP新入库项目和投资额环比双双回升;3、10月制造业PMI和非制造业PMI均有回落,表明经济下行压力加大;4、外部环境得到改善,中美经贸磋商稳步推进;5、货币政策偏向谨慎,央行大手笔净回笼;6、房企拿地积极,土地市场有所回暖;7、秋冬季污染过程增多,地方环保压力加剧。从宏观面看,临近岁末,“保增长”措施还会加码,只要政策面不刻意打压房地产行业,后期各地需求只会分化,不会呈现“断崖式”下滑。

对于行业面来说,钢铁产量始终保持高位,出口遇到一定阻力,供需失衡只是短期现象,供大于求仍将是常态。当前有利条件是:社会库存明显消化,表观需求维持强度,厂家没有太大压力;不利因素是:南北需求呈现差异,资源跨区域流动加快,区域短缺与库存累积同时存在。

具体到现货市场,本期国内多数市场建筑钢材价格再次走强,实质是“现实”战胜了“预期”:预期是供大于求,现实是需求旺盛,二者错配,供需矛盾不仅没有被激化,还出现了阶段性的“紧缺”;而华东市场的强劲,又给其它区域带来了提振作用,所以价格整体走强,但各地涨幅并不一致。可以预见的是,后期供应压力会增加,但这需要时间累积,在此之前,市场价格仍将呈现阶段性的强势。

对于上海市场而言,当前社会库存偏低,客户配货比较困难,而周边厂库规格缺货,物流运输受限,在供给“断档”的现状下,需求回暖推动了价格反弹。当前,钢厂掌握主动,需求保持韧性,在环保压力下,预计“进博会”对供应端的影响会更大。笔者以为,本周钢价稳步抬升,下周还有推高的动力,期间关注两个重要指标的变化:螺纹钢期货是否配合,终端需求是否持久。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行