库存观市

[库存看钢市] 库存继续下降,情绪有待修复

2019年08月31日07:23 来源:西本资讯

上周(8月26日—8月30日),西本钢材指数周五收在3860元/吨,月环比下跌7.21%。西本新干线现货交易平台监测的数据显示,截止8月30日,全国61个主要市场25mm规格三级螺纹钢平均价格为3873元/吨,月环比下跌297元/吨;高线HPB300 φ6.5mm为4097元/吨,月环比下跌281元/吨。

上周,全国主要市场建筑钢材价格先弱后稳。具体来看,周一部分下跌,周二全面下行,周三惯性走低,周四稳中调整,周五部分回升。在这个过程中,需求表现不及上周:周一放大,周二和周三整体下滑,周四呈现萎缩,周五有所恢复。另外,螺纹钢期货起起落落,对现货价格更多形成负面效应。

期货方面,本期黑色系期货表现不一:铁矿石先抑后扬,焦炭区间震荡,热卷和螺纹跌幅收窄。其中,热卷1910合约周五夜盘收在3611元,较上周五夜盘下跌94元/吨(本周后期主力合约换月);螺纹钢合约RB2001周五夜盘收在3350元/吨,较上周五夜盘下跌88元/吨。从全周走势情况看,铁矿石期现呼应,价格上下反复;焦炭现货降价,期货波动频繁;螺纹和热卷一度下探,最终低位回升。

回首本期,消息面出现利空,期货市场再起波澜,原料价格多数走弱,螺纹现货再次下探。当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

二、上海市场分析

据西本新干线综合库存监测数据显示:截至8月29日,沪市螺纹钢库存总量为36.83万吨,较上周减少1.19万吨,减幅为3.31%,环比降幅扩大;较上年同期增加14.58万吨,增幅为65.53%,环比增幅下降。近期,上海地区价格处于低位,区域价差促进资源分流,而外地钢厂到货量缩减,所以区域库存量整体下降。

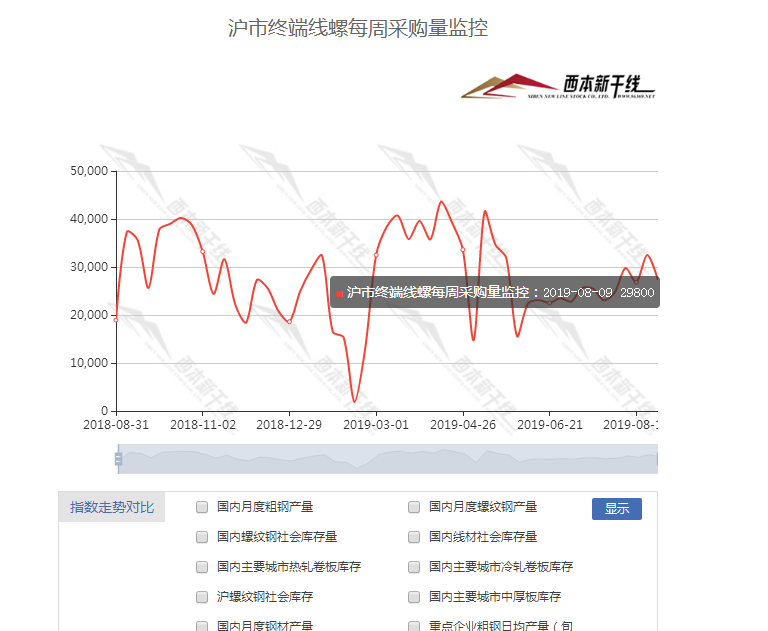

本期,西本新干线监测的沪市线螺周终端采购量为2.73万吨,环比前一周下降16%。本期终端采购量环比上周减弱,显示需求没有全面进入回升通道,不过,从历史数据看,8月份终端采购量较7月份回升,增幅约20%。

上周西本钢材指数走势具体为:周一,指数暂稳,市场先稳后跌;周二,指数下跌,市场大跌;周三,指数补跌,市场跌后弱稳;周四,指数持平,市场盘整;周五,指数报稳,市场低位回升。当下上海市场现状是:社会库存持续下降,终端需求呈现反复;周边钢厂灵活定价,商家止跌意愿增强;资本市场不时扰动,市场心态受到波及。目前市场供需矛盾有所缓解,但需求欠缺持续性,一旦库存消化速度加快,预计西本钢材指数也将低位回升。

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为1253.53万吨,较上周减少29.41万吨,减幅为2.29%。这是全国样本仓库钢材库存总量连续第三周回落,且降幅较前期放大。综合来看,全国性的库存“拐点”基本坐实。

主要钢材品种中,螺纹钢库存量为644.46万吨,周环比减少21.78万吨,减幅为2.29%;线盘总库存量为176.71万吨,环比减少2.15万吨,减幅为1.2%;热轧卷板库存量为245.47万吨,环比减少5.14万吨,减幅为2.05%;冷轧卷板库存量为109.03万,环比减少0.68万吨,减幅为0.62%;中厚板库存量为110.86万,环比增加0.34万吨,增幅为0.31%。

据西本新干线历史数据,当前库存总量较上年同期(2018年8月31的1000.85万吨)增加252.68万吨,增幅为25.25%,环比增幅继续收窄。分品种看,本期五大品种库存中,螺纹、线材、热卷、冷卷库存下降,中厚板库存微幅增加。

本期,全国样本仓库中,所有区域库存下降。与上周相比,西北和东北市场库存有升转降,华东和华北地区降幅加大,西北和西南地区降速较慢。单从库存变化情况看,华北、华东和华南市场价格有回升动力,西南和西北地区压力较大。

本期,华东区域市场普遍下跌,且跌幅均在百元左右。截至周五,安徽、浙江、江西和福建地区价格接近,山东、江苏和上海地区价格较低。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在3500-3700元,环比前一周下跌100元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

3.08万亿新增地方债发行近尾声专项债品种试点范围有望进一步扩大

数据显示,当前地方债发行已经超过3.7万亿元,新增债券发行超过2.6万亿,十余地全年新增额度已经用完。专家预计,按照9月底前发行完全年3.08万亿新增债券的安排,8、9月月均还需发行新增债券约2635亿元。下一阶段,聚焦重大项目,专项债品种试点范围有望进一步扩大,地方债补短板、稳投资的效果还将继续显现。

交通运输部:前7月交通固定资产投资完成16436亿元同比增长4.1%

7月,交通运输保持平稳运行,主要指标稳定在合理区间,交通固定资产投资规模高位运行,客运量降幅收窄,城市公共交通客运增速加快,货运量保持较快增长,港口货物吞吐量平稳增长。1-7月,交通固定资产投资完成16436亿元,同比增长4.1%。

乘联会预测9月狭义乘用车市场批发量将萎缩2.2%

根据乘联会与威尔森的联合预测,今年9月整体乘用车市场批发量预计为198.0万辆,同比去年9月萎缩2.2%。其中轿车市场102.0万辆,同比增长1.8%;MPV市场11.0万辆,同比萎缩24.3%;SUV市场85.0万辆,同比萎缩3.1%。相比7月,9月整体乘用车市场在基础销量上增量29.8%,影响9月批发量的主要因素是季节性上升带来的增量、经销商库存压力缓解、生命周期指数上升及厂商冲量带来一定的增量。

多地钢厂提降焦炭港口买家等待价格下跌

山西、河北及山东等多地钢厂第一轮提降焦炭价格100元/吨,本次提降市场预期较为充分,钢厂跟降速度较快,价格提降部分已落地。钢厂利润低位,焦炭库存有所回升,武安地区钢厂环保限产,部分钢厂控制到货量开始打压焦炭价格。港口方面,贸易商出货积极性较高,港口采购需求较为低迷,买家等待市场下跌至预期再行采购。

国务院频出大招!20条措施提振消费

国务院8月27日发布了《关于加快发展流通促进商业消费的意见》,提出20条提振消费信心措施,包括逐步放宽或取消汽车限购,支持商品以旧换新,扩大成品油市场准入,鼓励金融机构创新消费信贷产品和服务,加大对新消费等金融支持等,针对流通消费领域存在的一些瓶颈和短板进行了完善,并进行了部门分工,培育消费热点。

百城住宅库存连续8个月同比正增长

随着房地产销售市场淡季走低,全国住宅的库存规模正在持续上升。易居房地产研究院数据显示,截至7月底,受监测的全国100个城市新建商品住宅库存总量为44927万平方米,环比下降0.6%,同比增长6.0%。易居方面指出,当前百城住宅库存规模已呈现连续8个月同比正增长的态势,相比去年同期,去库存的压力略有增加。

2.1万亿专项债发行近九成或用“余粮”增发但存结构性问题

记者根据统计显示,截至8月27日新增地方债合计发行2.78万亿,约占全年新增限额的九成。具体来看,专项债完成88.7%,还有2435亿待发行;一般债完成94.5%,还有512亿待发行。按照这一发行进度,9月底将完成全年新增地方债的发行工作。

房地产开发贷额度收紧 有银行称表内额度已非常有限 正在做表内转表外

市场传言房地产开发贷额度收紧 。有银行人士者证实,“确实有这个指导,应该是不能超过3月底的规模。不过我们行本来存量就少。”另有银行人士称, 最近其所在银行的房地产开发贷表内额度进一步收紧,表内额度已经非常少了,目前正在做表内转表外。有信托人士称,这会对房地产公司带来较大影响。

原材料成本上涨致钢铁行业效益下滑

中国钢铁工业协会29日发布的数据显示,7月份,全国粗钢日产274.91万吨,环比下降5.78%。钢铁生产增速明显回落,钢材价格相对平稳,但由于原材料成本处于高位,导致钢铁企业效益下滑。1至7月份,中钢协会员企业实现销售收入2.43万亿元,同比增长9.75%,但销售成本同比增长14.4%,最终实现利润总额1235.82亿元,同比下降23.93%。

中钢协:全球钢市加速下调走势

美国政府的霸凌主义态度和极限施压劣行,使全球贸易摩擦再次升级、金融市场震荡加剧,殃及到大宗商品及其国际钢市的加速下调。月末,108.8点的全球钢材基准价格指数,周环比下跌0.7%(跌幅收敛),月环比下跌2.4%(跌幅扩大),月同比下跌11.3%(跌幅扩大),年同比下跌7.6%(跌幅扩大)。根据运行态势,结合基本面情况预测,9月份的国际钢市或继续震荡调整走势。

本期,宏观面消息偏向利空,归纳起来主要有:1、新增地方债发行近尾声,多地全年额度已经用完;2、基建替补作用有限,前7月交通固定资产投资增幅不大;3、国务院屡屡出手,消费信心有待提升;4、调控措施不断深入,房企去库存压力加大;5、资金面不容乐观,房地产开发贷额度收紧。相比之下,行业面是多空交织:1、汽车销售处于淡季,行业尚未走出低迷;2、焦炭等原料价格再降,成本重心继续下移;3、钢企利润下滑,挺价能力逐步减弱;4、全球钢市表现疲软,后期出口面临一定挑战。

综合来看,宏观面风云变幻:中美贸易摩擦常态化,悲观预期影响资本市场;行业面缺少兴奋点,政策性提振作用尚未显现。所以,行情走好将依赖于供需矛盾进一步改善,理想状态是:供应有效下降,成交稳步回暖。具体到现货市场,前期价格大跌,是因为“外力”作用的结果;销售环比减量,是由于“内因”出现了变化——内外交困,使得市场悲观情绪弥漫,导致价格再次下探。本期社会库存继续回落,但未能提振市场信心,所以,我们必须摒弃简单的涨跌思维,接受频繁的情绪波动——改变现状,需要更长时间。期间关注贸易战最新动态,限产具体落实力度,以及电炉钢的生产情况。

对于上海市场而言,利空因素逐步消化:价格再次走低后,风险进一步释放;周边钢厂部分检修,供应端有望缩减;本地价格偏低,阻碍资源流入;销量环比下降,需求有待恢复——随着时间的推移,贸易商的心态或将好转。笔者以为,本期价格出现先跌后稳,下周还将震荡运行:消息扰动,情绪起伏;需求配合,易涨难跌。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-17[库存看市场]库存顺利消化,钢价震荡提升

· 2023-06-10[库存看市场]库存继续下降,钢价底部回升

· 2023-06-03[库存看市场]库存延续下降,钢价低位反弹

· 2023-05-27[库存看市场]库存降速趋缓,钢价低位修整

· 2023-05-20[库存看市场]需求处于弱势,钢价低位震荡

· 2023-05-13[库存看市场]供应有所减少,钢价低位反复

· 2023-04-29[库存看市场]厂商携手降库,钢价无力托举