西本要闻

[库存看钢市] 库存继续增仓,矛盾尚未激化

2019年07月20日07:23 来源:西本资讯

一、行情回顾

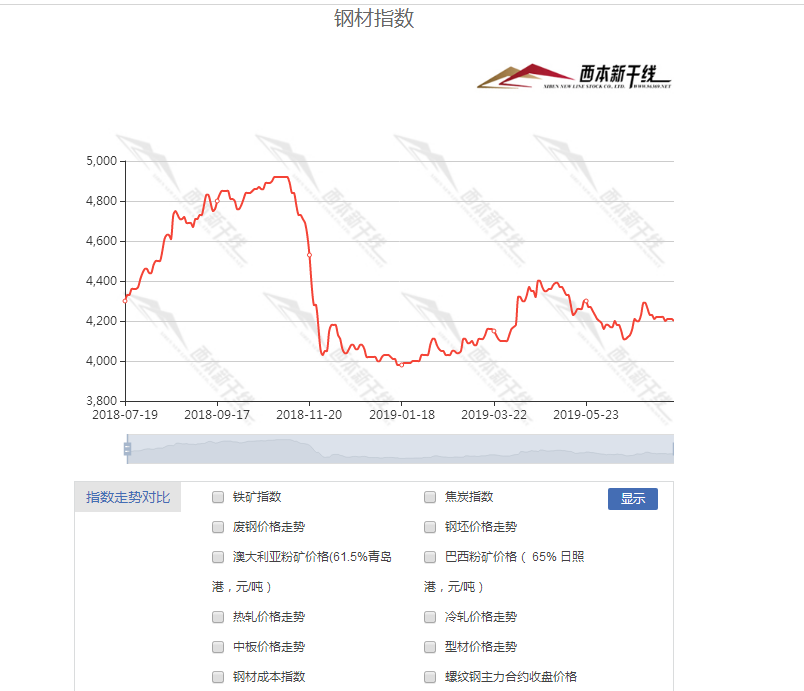

上周(7月14日—7月19日),西本钢材指数周五收在4200元/吨,环比前期下跌20元/吨。西本新干线现货交易平台监测的数据显示,截止7月19日,全国61个主要市场25mm规格三级螺纹钢平均价格为4220元/吨,周环比上涨3元/吨;高线HPB300 φ6.5mm 4428为元/吨,周环比上涨9元/吨。

上周,全国主要市场建筑钢材价格先涨后跌,整体波幅较小,其中,华北区域先扬后抑,环比回升;东北、华南、华中、华东、西北、西南区域稳中微调。具体来看,周一整体拉涨,周二局部回落,周三下跌为主,周四多数横盘,周五跌后回稳。在这个过程中,需求起伏很大:周一放量,周二萎缩,周三疲软,周四偏淡,周五回升。另外,期货市场高位回落,低位拉涨——最终,现货市场呈现盘整态势。

期货方面,本期黑色系期货表现不弱:铁矿石高位震荡,焦炭顽强推高,热卷和螺纹拒绝下探。其中,热卷1910合约周五夜盘收在3856元,较上周五夜盘收涨36元/吨;螺纹钢合约RB1910周五夜盘收在3940元/吨,较上周五夜盘收涨9元/吨。从全周走势情况看,铁矿石兑现利润,冲高回落;焦炭现货涨价,期货全力配合;热卷与螺纹失去方向,区间运行。

回首本期,消息面没有扰动,期货市场震荡为主,原料价格依然偏强,现货价格上下两难。当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

二、上海市场分析

据西本新干线综合库存监测数据显示:截至7月18日,沪市螺纹钢库存总量为33.37万吨,较上周增加0.92万吨,增幅为2.84%;较上年同期增加9.42万吨,增幅39.33%,同比增幅再次扩大。近期,上海地区价格波动有限,经销商被动囤货,外地资源到货量增加(以盘螺和线材为主),加之需求总体偏淡,最终导致区域库存量未能延续上周的跌势,再次转向增仓。

本期,西本新干线监测的沪市线螺周终端采购量为2.55万吨,环比前一周减少0.39%。从历史数据看,本期终端采购量没有继续回升,显示需求端仍处于疲弱状态。

上周西本钢材指数走势具体为:周一,指数下跌,市场乱跌;周二,指数回涨,市场反弹;周三和周四,指数持平,市场盘整;周五,指数下跌,市场调整。当下上海市场现状是:社会库存再次增仓,经销商不愿高价囤货;周边钢厂继续挺价,厂区库存相对合理;限产“故事”失去新意,原料价格继续坚挺;螺纹钢期货区间震荡,经销商的心态比较复杂;终端需求很难放量,价格上下都有阻力。目前市场缺少炒作因素,短期内供需处于“僵持”状态,预计后期西本钢材指数仍将小幅震荡。

二、库存总结分析

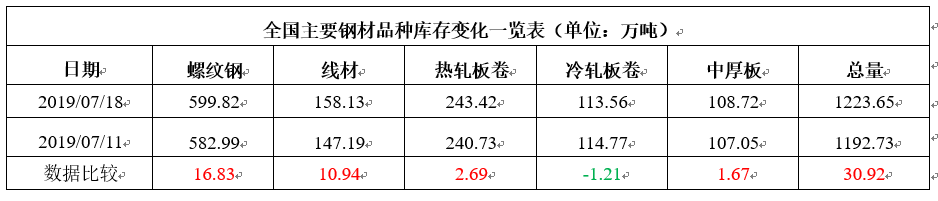

本期全国35个主要市场样本仓库钢材总库存量为1223.65万吨,较上周增加30.92万吨,增幅为2.59%。这也是全国样本仓库钢材库存总量连续第六周增仓,增幅较上周继续扩大。

主要钢材品种中,螺纹钢库存量为599.82万吨,周环比增加16.83万吨,增幅为2.89%;线盘总库存量为158.13万吨,较上期增加10.94万吨,增幅为7.43%;热轧卷板库存量为243.42万吨,环比增加2.69万吨,增幅为1.12%;冷轧卷板库存量为113.56万吨,环比减少1.21万吨,减幅为1.05%;中厚板库存量为108.72万吨,环比增加1.67万吨,增幅为1.56%。

据西本新干线历史数据,当前库存总量较上年同期(2018年7月20日的1003.96万吨)增加219.69万吨,增幅为21.88%。分品种看,本期五大品种库存中,冷卷库存由增转降,螺纹、线材、热卷、中厚板库存继续增加,其中线盘增幅最为明显。

本期,全国样本仓库中,东北、华北和华南库存下降,但华北地区降幅明显收窄;其他区域库存增仓,华东、西北和西南地区增幅排名靠前。其中,东北需求正常,本地库存小降;华北部分钢厂复产,库存微降;华南需求回升,库存略有减少;西南、西北、华东等地供大于需,库存整体增加。单从库存变化情况看,东北和华南地区价格相对坚挺,华东和西北地区压力更大。

本期,华东区域市场盘整为主。环比来看,安徽、江苏市场小幅回升,其它市场稳中波动。截至周五,安徽、江苏和浙江地区价格较高,其它市场整体接近;以各地西本优质品为参照物,目前,华东市场螺纹钢主流价格区间在3850-4070元,环比前一周波动0-20元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

6月份新增地方债发行7170亿元 投向土地储备最多

今年新增地方债发行速度正在加快。财政部近日发布数据显示,6月份,全国31个省(区、市)发行183只地方债,发行金额合计8995.51亿元,环比增长196%。其中,新增债券发行7170.35亿元,资金投向土地储备最多,达1903.15亿元,占比为26.5%。

50城卖地2.2万亿元 二线城市卖地收入超一线城市

据中原地产研究中心统计数据显示,截至7月11日,全国50个大城市合计卖地收入2.2万亿元,同比上涨15.5%。在上述50个城市土地出让排行榜上,杭州以1458.5亿元高居首位,武汉则以949亿元排名第二位,北京落至第三位,卖地收入为944亿元。同时,在TOP10中,仅有北京和上海两个一线城市,上海排名第8位,其余皆为二线城市。无疑,房企拿地布局正向二线城市靠拢,多个二线城市土地溢价率同比涨幅都超过20%。

统计局:2019上半年GDP同比增6.3%

初步核算,上半年国内生产总值450933亿元,按可比价格计算,同比增长6.3%。分季度看,一季度同比增长6.4%,二季度增长6.2%。

1-6月份全国固定资产投资同比增长5.8%

2019年1-6月份,全国固定资产投资(不含农户)299100亿元,同比增长5.8%,增速比1-5月份提高0.2个百分点。从环比速度看,6月份固定资产投资(不含农户)增长0.44%。其中,民间固定资产投资180289亿元,同比增长5.7%,增速比1—5月份提高0.4个百分点。

中国1-6月份房地产开发投资同比增长10.9%

中国1-6月份房屋新开工面积同比增长10.1%至10.55亿平方米;商品房销售额同比增长5.6%至7.07万亿元;住宅销售额同比增长8.4%至6.13万亿元;商品房销售面积同比下降1.8%至7.58亿平方米;住宅销售面积同比下降1%至6.62亿平方米。

6月份粗钢产量增长10% 钢材产量增长12.6%

统计局:中国6月份粗钢产量增长10%,至8753万吨。中国1-6月份粗钢产量增长9.9%,至4.9217亿吨。中国6月份钢材产量增长12.6% ,至1.071亿吨。中国1-6月份钢材产量增长11.4%,至5.869亿吨。6月份,我国粗钢和钢材日均产量均创下历史新高。

中央生态环保督察进驻6省市+2央企 已受理举报809件

第二轮第一批中央生态环保督察组陆续进驻上海、福建、海南、重庆、甘肃、青海等6省(市)和中国五矿集团有限公司、中国化工集团有限公司两家中央企业。15日,8个督察组全部实现督察进驻。截至15日,督察组共计受理群众来电来信举报809件,经梳理合并重复举报后,向被督察对象转办569件。

上半年地方债发行超2万亿 稳投资支出超六成

上半年,全国地方累计发行新增债券21765亿元,占2019年新增地方政府债务限额30800亿元的70.7%;从资金支持领域看,稳投资支出超过60%。6月当月发行规模7170亿元,创年内单月发行规模新高。

首批4家上市钢企发布半年度业绩预告

近日,鞍钢股份、太钢不锈、华菱钢铁、韶钢松山4家上市钢企发布了2019年半年度业绩预告,预计2019年上半年归属于上市公司股东的净利润分别同比下降67.3%、57.68%-61.21%、32.82%-35.73%、44.78%。在业绩变动说明里,4家钢企均表示,钢材价格同比下降、原燃料价格快速上涨是净利润大幅下滑的主要原因。

禁止一刀切 15行业将开展环保分级评价

记者从知情人士处获悉,我国将以更大力度,更加精确地对高耗能产业进行停限产调节。据悉,相关部门正在计划对钢铁、煤炭、水泥、化工等15个重点行业开展绩效分级评价和差异化管理。通过生产工艺水平、治理技术等多项指标制定绩效评级细则,将行业企业分为A、B、C级,在京津冀及周边、长三角区域、汾渭平原等环保重点区域,根据不同天气条件,根据等级采取不同的停限产措施。

中钢协:6月国内市场钢材价格继续下降 后期难以大幅回升

6月份,我国经济继续保持稳中有进发展态势,国内市场钢材需求保持增长。受钢铁产能释放较快影响,钢材市场呈现供大于求局面,钢材价格继续下降。进入7月份,前两周钢材价格呈小幅波动走势,后期难以大幅回升。

华东地区钢企国内钢材销量最高

据中国钢铁工业协会统计,1月-5月份,华北地区钢铁企业在国内共销售钢材7572.71万吨,同比增长13.78%;东北地区钢铁企业在国内共销售钢材2396.33万吨,同比增长10.79%;华东地区钢铁企业在国内共销售钢材8349.59万吨,同比增长6.94%;中南地区钢铁企业在国内共销售钢材3730.65万吨,同比增长12.18%;西北地区钢铁企业在国内共销售钢材1097.42万吨,同比增长14.58%;西南地区钢铁企业在国内共销售钢材1680.79万吨,同比增长16.40%。

4715亿元 本周央行公开市场操作创近半年最大规模单周净投放

据统计,本周央行累计开展逆回购操作4600亿元,开展MLF操作2000亿元,期间有1885亿元MLF到期,故本周公开市场操作累计实现净投放4715亿元,创下近半年来最大规模单周净投放

本周地方债发行额重上千亿关口

数据显示,周五,重庆市将发行一批共348.70亿元的地方政府债券。据此统计,本周地方债发行规模将达到1176.64亿元,重上千亿元关口。此前两周,地方债发行规模分别为262.55亿元、300.34亿元。

财政部:6月全国发行地方政府债券8996亿元

财政部发布2019年6月地方政府债券发行和债务余额情况显示,6月,全国发行地方政府债券8996亿元,其中,发行一般债券3178亿元,发行专项债券5818亿元;截至2019年6月末,全国地方政府债务余额205477亿元,控制在全国人大批准的限额之内。

6月下旬重点钢企粗钢日均产量202.67万吨

据中钢协统计数据显示,2019年6月下旬重点钢企粗钢日均产量202.67万吨,旬环比减少3.84万吨,环比降幅为1.86%。截至6月下旬末,重点钢铁企业钢材库存量为1122.21万吨,旬环比减少190.35万吨,环比降幅14.50%。

本期,宏观面消息偏向中性,归纳起来主要有:1、经济“半年报”公布,GDP增速处于合理区间;2、稳增长力度未减,固定资产投资增速环比回升;3、地方债加速发行,后期资金投放有一定保障;4、房地产行业前景不佳,核心数据环比下降;5、一城一策政策实施,“卖地”收入明显分化;6、第二轮环保督查进驻,地方不再草木皆兵。相比之下,行业面并无实质性利好:1、6月份粗钢、钢材日均产量创新高,限产效果低于预期;2、原料价格快速上涨,钢厂利润空间被压缩;3、环保分级评价机制推广,“一刀切”式执法将成为历史;4、钢材销售面临压力,供需存在区域性矛盾。

综合来看,在宏观面,政策只会“托底”,不会有新的“刺激”,而房地产行业降温是大概率事件;在行业面,高产量支撑高成本,至少在近期内,需求端很难表现出强势。除此以外,钢厂低库存销售策略,中间商“蓄水池”作用减弱,以及资本市场的躁动等,都影响着贸易商的心态。

具体到当下,本期社会库存继续增加,表明供求矛盾还在加剧,只是未达到爆发的“临界点”;虽然区域钢厂掌控话语权,但“外强中干”现象已有显现;经销商既不“杀跌”,也不“追高”,几乎都是“墙头草”。在现阶段,无论是消息面,还是销量,都不能鼓舞贸易商的士气,价格频繁、小幅波动仍是市场“主旋律”;后期市场格局或由“厂商共振”转向“各自为政”:钢厂要挺价,商家要出货;销量有好坏,价格有高低——期间关注主导钢厂的价格政策,以及电炉钢的生产情况。

对于上海市场而言,上周市场呈现震荡走弱态势,表明短期内钢价并不具备单边下跌的基础,而当前社会库存再次增加,本地需求没有回暖迹象,梅雨过后是高温天气,贸易商更多希望“顺畅出货,加快周转”,很难配合钢厂的“挺价”行动。笔者以为,经过前期的试探后,下周上海市场价格将易跌难涨:有销量就稳,没销量就弱。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

· 2023-07-036月份中国物流业景气指数为51.7%

· 2023-07-037月3日行业要闻早餐

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行