每月预警

2019年6月西本新干线钢材价格指数走势预警报告

2019年05月31日16:00 来源:西本资讯

本期观点:淡季效应凸显 价格震荡下滑

时间:2019-6-1—2019-6-30

关键词:需求 资金 库存 原料

本期导读:

●行情回顾:供增需减,钢价下行;

●供给分析:供应压力放大,库存下降趋缓;

●需求分析:需求不及预期,环比逐步下滑;

●成本分析:原料整体趋强,生产成本上移;

●宏观分析:资金压力趋紧,价格易跌难涨。

●综合观点:五月份钢材需求出现环比下滑,去库存速度整体放缓,而钢厂生产积极性高涨,供给端压力不断放大,最终导致国内钢市震荡走弱,钢价重心逐步下移。与此同时,原料价格整体走强,尤其是铁矿石和焦炭,呈现联袂上涨态势,钢厂利润空间被大幅压缩。进入六月后,南方即将进入梅雨季节,淡季效应将进一步显现,市场供强需弱的格局很难改变,加上中美贸易摩擦未见缓和迹象,而半年度资金坎又将到来,我们预期6月份国内钢价整体仍将承压下行,但下跌的过程不会顺畅,或将出现“高位下行,低位支撑”的局面。基于此,我们对于六月份国内建筑钢行情走势持“震荡下行”的判断——预计6月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4050-4250元/吨区间回落运行。

行情回顾:5月钢价震荡回落

一、 行情回顾篇

2019年5月份国内钢价震荡走低,累计跌幅在150-200元/吨,其中下半月跌幅有所放大。截止5月30日,西本钢材指数收在4210,较上月末下跌170,月环比跌幅为3.9%,较去年去年同期价格上涨50元/吨,同比涨幅为1.2%。5月31日螺纹钢期货主力合约RB1910收盘价格为3750元/吨,较上月末下跌78元/吨,月环比跌幅2%。整体来看,5月份下游需求有所放缓,上半月工程施工进程尚属正常水平,房地产投资及新开工表现良好对整体需求形成一定支撑,但终端用户在前期均有一定存量的备货,随着钢价震荡下跌,市场采购逐步减少,而中间备货需求减弱更加明显。下半月市场需求渐行渐弱,成交表现不尽如人意,商家为刺激出货,低价资源频出,然而实际收效不佳。据不完全统计,5月份各地重大项目开工数1500个,总投资金额约1万亿,项目开工数和投资金额较上月大幅减少。面对钢铁产量居高难下,市场供给压力不断放大,商家对于后期市场较为悲观,国内钢价或有进一步下跌的空间。

国内钢价在5月份震荡回落,6月份市场能否止跌企稳?库存拐点何时出现?原料价格不断拉高对钢价有何影响?钢厂产能释放有何变化?带着诸多问题,一起来看5月国内建筑钢材行情分析报告。

二、供给分析篇

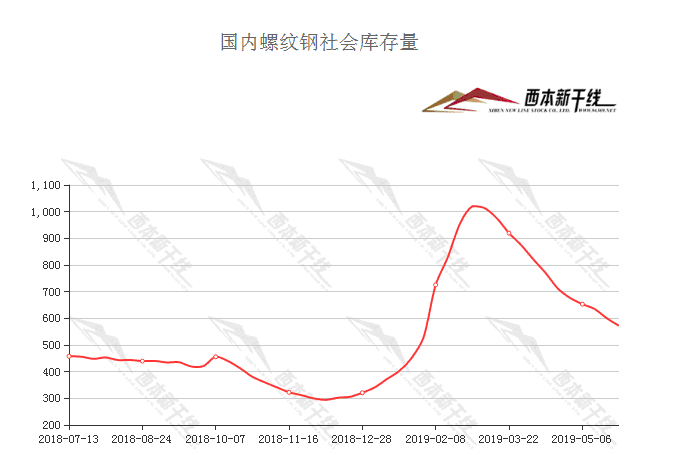

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至5月30日,国内主要钢材品种库存总量为1112.49万吨,较4月末减少166.65万吨,降幅13%,较去年同期减少21.63万吨,降幅1.9%。其中螺纹、线材、热轧、冷轧、中板库存分别为553.89万吨、130.52万吨、207.53万吨、117.6万吨和102.95万吨。本月国内五大钢材品种库存水平升降不一,其中螺纹钢、线材、热轧库存继续下行,但下降速度明显趋缓,而冷轧、中板库存水平小幅上升。五月份市场需求逐步转入淡季,下游需求释放趋缓,国内钢材社会库存和钢厂库存下降的速度有所放缓。进入六月份后,市场受高温梅雨季节影响,市场需求或进一步走弱,库存出现回升的概率越来越大。

2、国内钢材供给现状分析

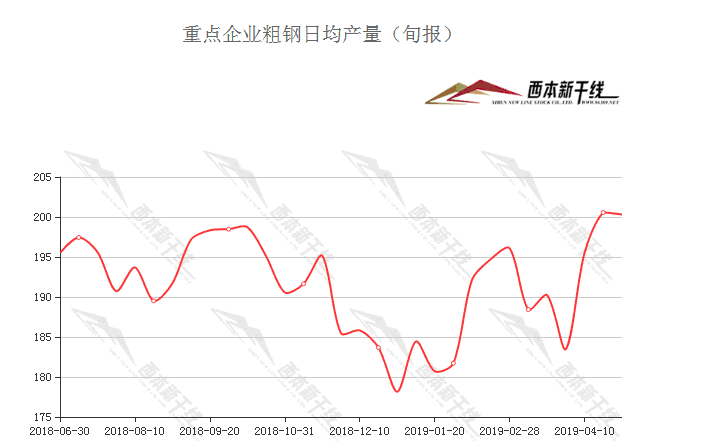

据中钢协最新数据显示,4月下旬重点钢铁企业粗钢日均产量200.31万吨,较上一旬下降0.26万吨,降幅为0.13%;截至4月下旬末,重点钢铁企业钢材库存量1169.65万吨,较上一旬末下降112.87万吨,降幅为8.8%。

3、国内钢材进出口现状分析

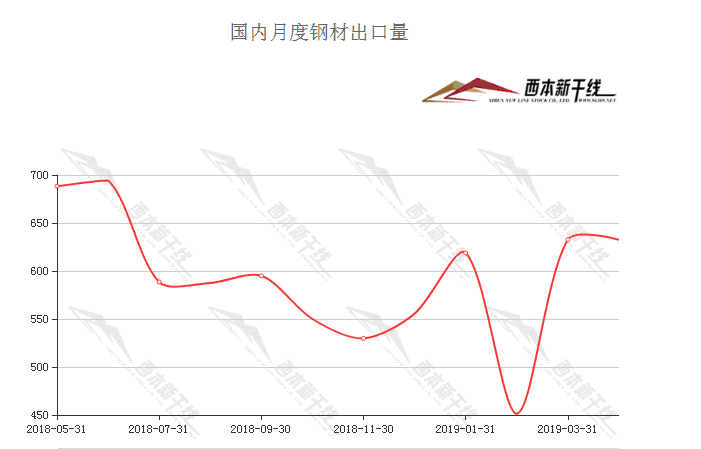

从钢材进出口数据来看,海关总署数据显示,2019年4月份,中国出口钢材632.6万吨,环比减少0.1万吨,同比减少15.0万吨,降幅2.3%。4月钢材出口额为49.9亿美元,环比增长0.4亿美元,增幅0.8%。据此测算,4月份中国钢材出口均价为788.8美元/吨,环比增长6.8美元/吨,增幅0.9%。1-4月累计,中国共出口钢材2335.1万吨,同比增长8.3%;累计出口额为184.9亿美元,同比下降0.7%。据此测算,2019年前4月中国钢材出口均价为791.6美元/吨。2019年4月份,中国进口钢材100.0万吨,环比增长10.1万吨,增幅11.2%,同比减少4.5万吨,降幅4.3%。4月钢材进口额为11.5亿美元,环比减少0.7亿美元,降幅5.7%。据此测算,4月份中国钢材进口均价为1150.4美元/吨,环比减少205.9美元/吨,降幅15.2%。

4、下月建筑钢材供给预期

当前粗钢产量仍属高位释放阶段,钢材社会库存呈现降速趋缓现象。进入六月后,钢材消费淡季来临,市场悲观心态有所升级,国内钢材市场将逐渐承压。不过国内钢厂利润尚可,暂无减产动力。考虑到5月份铁矿、焦炭等价格大涨,预计6月份钢厂生产成本进一步攀升,电炉生产企业或徘徊在盈亏线边缘。据报道,出于环保考虑,河北省化解钢铁过剩产能,今明两年再分别压减1400万吨,可能会对后期市场供需走势形成一定影响。但目前来看,大幅削减钢铁产能的难度相对较大,未来供给面的情况需要关注国家和各级政府是否会明确出台推进化解产能过剩行业的政策,以及政策出台后的实施力度。在这些措施没有落地之前,我们预计6月份国内粗钢产量将保持高位,市场供应量很难下降。

三、需求形势篇

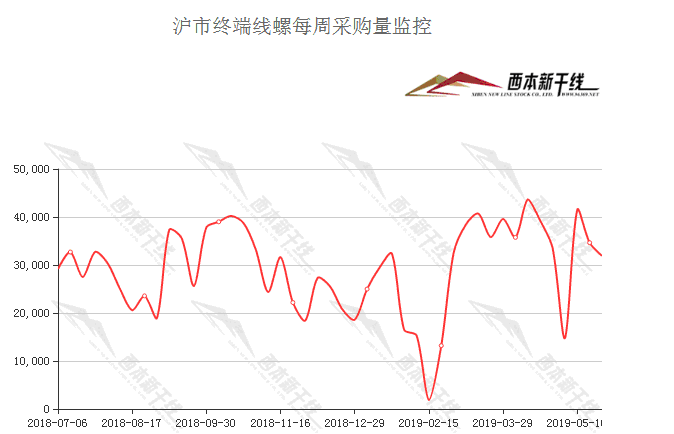

1、沪上建筑钢材销量走势分析

5月国内钢市需求有所放缓,整体市场价格震荡回落。其中房地产与基建投资力度减缓对需求支撑力度减弱,据中物联钢铁专委会数据,本月钢铁企业新订单指数为46.7%,较上月下降5.0个百分点。

2、下月建筑钢材需求预期

进入6月中下旬后,南方多个城市将迎来梅雨季节,持续降雨将严重影响下游施工,将对建筑钢材需求形成季节性压制。同时,目前粗钢产量仍在高位释放,钢材社会库存随时都可能增仓。加上中美贸易摩擦升级对制造业的负面影响,其它钢材品种积弱难反,所以预计6月份市场需求或将持续走弱。

四、成本分析篇

1、原材料成本分析

5月原料价格整体上行,根据西本新干线监测数据,截止5月31日,唐山地区普碳方坯出厂价格3560元/吨,较上月末价格下跌10元/吨;江苏地区废钢价格为2510元/吨,较上月末下跌10元/吨;山西地区二级焦炭价格为1990元/吨,较上月末大幅上涨200元/吨;唐山地区65-66品味干基铁精粉价格为820元/吨,较上月末上涨50元/吨;普氏62%铁矿石指数为101.7美元/吨,较上月末上涨7.15美元/吨。

受铁矿和焦炭价格大幅攀涨影响,5月份国内普碳钢坯前高后低。当前钢坯价格处于高位,下游轧钢厂多数处于亏损状态,市场对高价资源接受度明显不足,在价格拉涨之后出货受阻,对市场心态产生一定的影响,短期内价格有高位回落风险,但鉴于钢坯库存压力较小,价格存一定的底部支撑,预计回落幅度有限,6月钢坯价格或将维持震荡格局。

5月份国内焦炭价格大幅上涨,国内焦炭期货价格也一度创新高。分析认为,5月全国高炉限产不及预期,粗钢产量持续攀升,对于焦炭刚性需求有提升作用。预计后期高炉产能利用率将维持在相对高位运行,对焦炭需求维持稳定。当前焦炭市场供需两旺,第四轮提涨声音再起,但考虑到焦企限产不及预期,焦炭期货呈现高位走弱,钢价因需求放缓而趋弱等因素,短期内焦炭价格继续提涨恐有难度,预计国内焦炭市场继续高位运行为主。

5月份国内废钢价格震荡盘整,但考虑到废钢价格处于高位,国内钢价因需求下降而震荡走弱,钢企利润进一步压缩,预计电炉钢企业生产积极性会下降。不过,近期废钢产出逐步下滑,供需维持紧平衡状态,预期6月份国内废钢市场维持高位震荡运行为主。

5月份,在港口持续去库存的背景下,铁矿石价格涨幅扩大。展望六月市场,铁矿石到港量在澳洲矿山财年冲量基础上有进一步增加动力,而国内钢厂补库需求放缓,铁矿石基本面有走弱迹象。但因前期巴西等其他国家铁矿石发运量处于绝对低位,六月份部分品种到港难以恢复至常年同期高度,故铁矿石港口库存仍难累库,预计6月价格维持高位震荡局面。

5月份BDI指数大幅上涨,截止5月30日,波罗的海干散货运价指数(BDI)收报1097点,较上月末上涨86点,涨幅8.5%。5月24日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1133.88点,较上周上升1.4%。5月24日,上海航运交易所发布的煤炭货种运价指数报收1183.54点,较上周上升1.7%。5月24日,沿海金属矿石货种运价指数报收1102.29点,较上周上升1.3%。预计下月BDI指数整体或将延续高位运行。

2、下月建筑钢材成本预期

综上所述,5月份国内原料价格整体走强,6月份下游需求或将进入淡季,但全国高炉开工仍处于高位,原料价格将维持坚挺,预计钢厂成本难以下降。

五、宏观分析篇

1、中国5月官方制造业PMI重回荣枯线下方 创三个月新低

2019年5月份,中国制造业采购经理指数(PMI)为49.4%,比上月回落0.7个百分点。从企业规模看,大型企业PMI为50.3%,比上月回落0.5个百分点,仍高于临界点;中、小型企业PMI为48.8%和47.8%,分别比上月下降0.3和2.0个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。

2、河北省今明两年再分别压减钢铁产能1400万吨

河北的钢铁在国际上市一流水平,是过剩产能,不是落后产能。我们原则是“关小促大、保优压劣”,现在总量还比较大,今明两年再分别压减1400万吨,到2020年控制在2亿吨以内。先进产能要走出去,比如河钢塞钢团队,被中宣部授予“时代楷模”,不仅成为钢铁走出去的典范,同时是“一带一路”国际合作的典范,取得了很好的效果。

3、铁矿石价格创5年来新高钢企二季度业绩压力加剧

近期铁矿石价格持续强势。据监测数据,截至5月28日,日照港61.5%澳粉价格为790元/吨,创2014年5月以来新高。目前,除了铁矿石价格外,焦煤、焦炭价格也处于高位,上游原料价格暴涨挤压钢铁生产利润,钢企二季度业绩将进一步承压。

4、工信部:2019年4月钢铁行业利润好转

据国家统计局数据显示,2019年1-4月份,钢铁行业利润774.5亿元,同比下降28.1%,降幅比一季度收窄16.4个百分点;其中4月份当月实现利润359亿元,环比增长67.71%,同比增长14.70%。另据中国钢铁工业协会统计,1-4月我国重点大中型钢铁企业实现利润607亿元,同比下降19.38%;其中4月份实现利润230亿元,环比增长36.21%。从目前看,钢铁行业效益较年初有所好转。

六、国际市场篇

根据西本新干线综合处理的数据(如上表)显示,5月份国际螺纹钢市场多数下跌,其中,中国、欧盟、德国地区以下跌为主,而印度、中东则小幅上行。2019年4月全球纳入世界钢铁协会统计国家的粗钢产量为1.567亿吨,同比提高6.4%。2019年4月中国粗钢产量为8500万吨,同比提高12.7%。印度4月粗钢产量为880万吨,同比提高1.5%。日本4月粗钢产量860万吨,同比下降0.8%。韩国4月粗钢产量为600万吨,同比提高1.4%。欧盟地区,意大利2019年4月粗钢产量为200万吨,同比下降5.7%;法国4月粗钢产量为130万吨,同比下降8.1%;西班牙4月粗钢产量为130万吨,同比下降4.4%。

七、综合观点篇

总结一下2019年6月份分析报告内容,西本新干线分析认为,2019年6月份国内钢价将以震荡下调为主,即淡季效应愈发明显,需求端渐行渐弱,而供给压力则继续放大,供求矛盾会进一步激化,诸多负面因素都会对当前国内钢价形成一定压制。

笔者以为,五月份钢材需求出现环比下滑,去库存速度整体放缓,而钢厂生产积极性高涨,供给端压力不断放大,最终导致国内钢市震荡走弱,钢价重心逐步下移。与此同时,原料价格整体走强,尤其是铁矿石和焦炭,呈现联袂上涨态势,钢厂利润空间被大幅压缩。进入六月后,南方即将进入梅雨季节,淡季效应将进一步显现,市场供强需弱的格局很难改变,加上中美贸易摩擦未见缓和迹象,而半年度资金坎又将到来,我们预期6月份国内钢价整体仍将承压下行,但下跌的过程不会顺畅,或将出现“高位下行,低位支撑”的局面。基于此,我们对于六月份国内建筑钢行情走势持“震荡下行”的判断——预计6月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4050-4250元/吨区间回落运行。[文]西本新干线特邀评论员2019-5-31

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-05-262023年6月西本钢材价格指数走势预警报告

· 2023-04-282023年5月西本钢材价格指数走势预警报告

· 2023-03-312023年4月西本钢材价格指数走势预警报告

· 2023-02-242023年3月西本钢材价格指数走势预警报告

· 2022-12-302023年1月西本钢材价格指数走势预警报告

· 2022-11-252022年12月西本钢材价格指数走势预警报告

· 2022-10-282022年11月西本钢材价格指数走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行