西本要闻

[库存看钢市] 库存稳步上升,钢价易跌难涨

2018年12月29日15:02 来源:西本资讯

上周(12月24日—12月28日)西本——钢材指数价格下跌,周五收在4020元/吨,环比前期下跌60元/吨。西本新干线现货交易平台监测的数据显示,截止12月28日,全国61个主要市场25mm规格三级螺纹钢平均价格为4131元/吨,周环比下跌56元/吨;高线HPB300 φ6.5mm4259元/吨,周环比下跌64元/吨。上周全国均价再跌,表明市场供需矛盾再次激化。从各地市场表现看,因到货量增加,需求持续减弱,上周华南地区价格降幅较大,华北、东北、西北、华东、华中、西南等地或稳或跌。

期货方面,上周黑色系期货整体走弱:热卷大幅下跌,螺纹震荡下行,焦炭高位回落,铁矿石变动不大。其中,热卷1905合约周五收在3345元,环比下跌94元/吨;螺纹钢合约RB1905周五收在3404元/吨,较上周下跌46元/吨。从全周波动情况,除铁矿石主力合约相对“冷静”外,其它品种表现都很疲软。

回首上周,资本市场没有提振人心,现货价格下跌范围扩大,期现的走势趋于一致,表明商家预期不太乐观,需求整体疲软,也意味着后期现货价格很难演绎“反转”行情。时间即将跨入2019年,市场又将面临哪些机遇和挑战,本周钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据。

一、库存总量分析

西本新干线综合库存监测数据显示:截至12月28日,沪市螺纹钢库存总量为20.82万吨,较上期减少0.95万吨,减幅为4.36%,为连续三周下降;目前库存较上年同期(2017年12月29日的24.95万吨)减少4.13万吨。

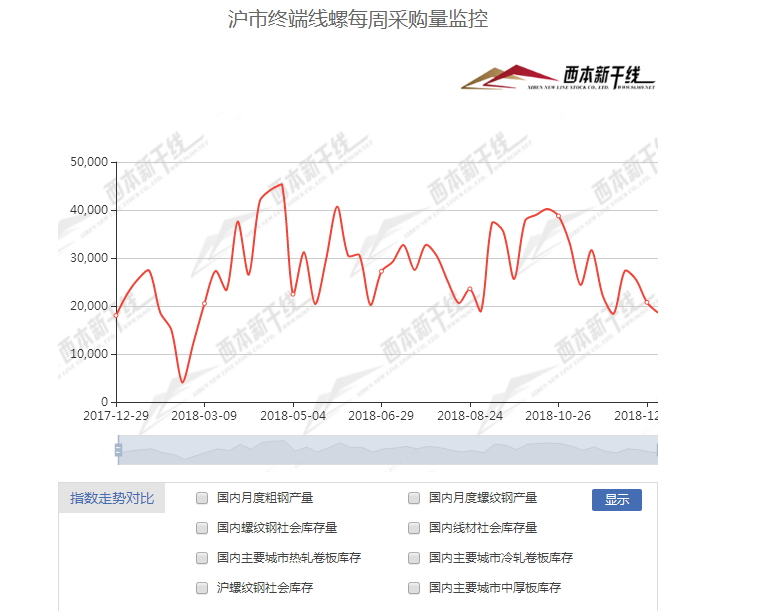

上周,西本新干线监测的沪市线螺周终端采购量为1.86万吨,环比减少10.40%。根据西本新干线跟踪的历史数据,本期沪市线螺采购量处于低谷,值得一提的是,上周有六个工作日,如果以日均数量销量来对比,环比降幅更大。因上海市场价格低于周边,外地资源流入速度放缓,本地库存向江浙分流加快,所以,在本区域销量下降的同时,社会库存不增反降。

近期西本钢材指数先跌后稳,显示市场仍处于“纠结”状态:上涨,没有需求配合;下跌,还有钢厂强撑。在需求尚未完全消失的现状下,预计西本钢材指数仍会小幅度调整。

二、总结分析

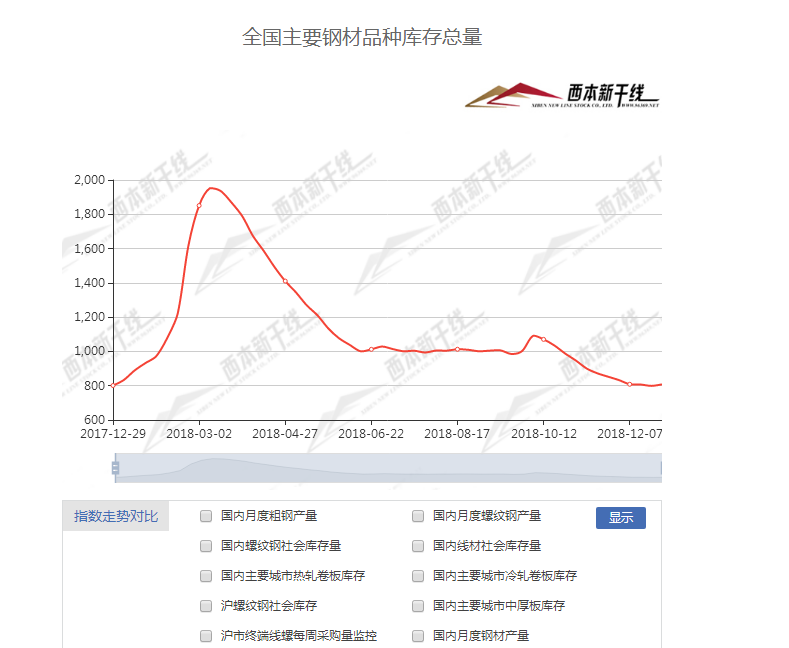

本期全国35个主要市场样本仓库钢材总库存量为807.87万吨,较上周增加8.90万吨,增幅为1.11%;这也是入冬以来,库存总量首次整体回升。主要钢材品种中,螺纹钢库存量为320.79万吨,周环比增加15万吨,增幅为4.91%;线盘总库存量为108.22万吨,较上期增加5万吨,增幅为4.84%;热轧卷板库存量为178.89万吨,周环比减少7.50万吨,减幅为4.02%;冷轧卷板库存量为105.74万吨,周环比减少1.20万吨,减幅为1.12%;中厚板库存量为94.23万吨,周环比减少2.40万吨,减幅为2.48%。

分品种看,本期建材库存继续上升,其它品种整体下降,据西本新干线历史数据,当前库存总量较上年同期(2017年12月29日的801.15万吨)增加6.72万吨,增幅为0.84%。从库存增仓的时间节点看,较去年同期推迟了一周,按照历史规律,接下来社会库存将进入回升通道。

本期,全国样本仓库中,西北、华中、华南等地库存增加;华北、华东、西南地区不同城市有增有减。从库存变化情况看,随着各地需求的下降,增仓的范围有望进一步扩大。

上周,减产的消息不再被炒作,供需双双走弱是市场特色,且不同区域价格表现各异。以华东市场为例,福建市场价格高位下跌后盘整;山东钢厂大幅回调,未见止跌迹象;安徽、江苏、上海和江西等地价格走低;浙江市场波动最小。目前,华东市场螺纹钢价格高低不一:最高的是福州,三钢售价4300元左右;最低的是山东和上海,螺纹钢主导资源售价3700元/吨左右。

本期,影响市场走势的行业资讯主要有(以时间为序):

工业和信息化部节能与综合利用司司长高云虎22日表示,我国将大力推进废钢资源综合利用,研究有利于废钢企业资源化、规模化、高质化利用的产业政策。通过鼓励钢铁企业改进工艺技术和流程结构、提高电炉钢比例等,继续提升废钢的应用率。据统计,今年1到10月,全国炼钢用废钢铁消耗量1.57亿吨,同比增长37.8%,废钢比超过了20%。

交通运输部部长李小鹏在2019年全国交通运输工作会议上表示,2019年主要预期目标为:完成公路水路固定资产投资1.8万亿元左右。新改建农村公路20万公里,实现具备条件的乡镇、建制村通硬化路。新增内河高等级航道达标里程400公里。新增通客车建制村5000个。确保北京大兴国际机场等重大项目如期建成。确保运输结构调整取得阶段性进展,实现铁路货运量增加3.5亿吨,集装箱铁水联运量增长15%以上。

各地经济工作会议序幕已经拉开。根据各地发布的消息,浙江省委经济工作会议于12月26日在全国率先召开,湖南、江苏等地的经济工作会议也将举行。更多的省市区也将召开经济工作会议,审议明年的政府工作报告,为明年的经济工作做出部署。与往年不一样的是,今年多个省份提前出台促进经济增长和改革开放的政策措施。

据了解,发改委近期密集批复了新建西安至延安铁路、广西北部湾经济区城际铁路建设规划、上海市城市轨道交通第三期建设规划,以及杭州市城市轨道交通第三期建设规划等机车设施投资项目。项目总投资超过了5000亿元。业内人士认为,加大投资补短板力度仍然是2019年的一个工作重点。

据中钢协数据,2018年12月,全国20个城市5大类品种钢材社会库存合计环比连续下降,本月库存只略高于今年年初水平,其中下降幅度最大的品种为热轧卷板,环比降幅达17%。本月库存总量824万吨,环比减少36万吨,下降4.1%;其中钢材市场库存总量722万吨,环比减少52万吨,下降6.7%,港口库存102万吨,环比增加16万吨,上升18.4%。

据中钢协统计数据,12月上旬重点钢企粗钢日均产量185.82万吨,旬环比增加0.36万吨,增长0.20%;12月上旬重点钢铁企业钢材库存量为1216.43万吨,旬环比减少42.28万吨,下降3.36%。

截至12月22日,唐山PM2.5浓度60ug/m3,同比下降7.69%;重污染天数13天,同比减少15天;优良天数198天,优良天数比率58.06%,同比减少3天。全年化解炼钢产能500.25万吨、炼铁产能298万吨、焦炭产能185万吨、煤炭201万吨,多压减炼铁产能17万吨,圆满完成省达化解任务。

生态环境部在例行新闻发布会上透露,从2019年开始,用三年左右的时间完成第二轮中央生态环境保护例行督察,再用一年时间完成第二轮督察“回头看”。生态环境部还表示,在第二轮督察中,将适当拓展督察范围,视情将有关部门和中央有关企业作为督察对象。

12月27-28日,全国工业和信息化工作会议在京召开。在推动传统产业优化升级方面,工信部将开展钢铁产能置换方案专项抽查,持续推进落后产能依法依规退出。与此同时,实施新一轮重大技术改造升级工程,大力推动工业互联网创新发展,推动制造业加快数字化转型。

据中钢协统计数据显示,12月中旬重点钢企粗钢日均产量183.68万吨,旬环比减少2.14万吨,下降1.15%。截至12月中旬末,重点钢铁企业钢材库存量为1214.03万吨,旬环比减少2.4万吨,下降0.20%。

综合来看,后期市场利好因素还很遥远,主要体现在:促进经济增长措施逐步推出,基建投资项目增多,环保“回头看”并未结束,供给侧改革还将进深入等等。相比之下,利空因素更“贴地气”,主要体现在:粗钢产量降幅不太明显,钢企销售压力有所加大,东北、西北和华北等地施工季节性减少,春节假期临近,贸易商不愿高价囤货等等。利好很美好,利空很现实,上周后期,东北和华北,以及山东市场价格不断走低,就是贸易商和钢厂在展开博弈。接下来,区域性的差异还会存在,具体而言:需求尚未绝迹的市场盘整观望,价格比较“抗跌”;成交“冰封”的地区仍将打压钢厂,以便争取优惠的冬储政策。

对于上海市场来说,当下不利因素是:终端采购量环比下降,库存回落也无法提振商家信心;需要关注的是:元旦之后成交量是否好转,到货量是否保持现状。笔者以为,经过上周的下跌之后,市场回稳的基础尚不牢固,节后行情存在两种可能:一旦需求恢复,横盘时间会顺势拉长;一旦销量偏少,价格还有走弱压力。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

· 2023-07-036月份中国物流业景气指数为51.7%

· 2023-07-037月3日行业要闻早餐