西本要闻

[库存看钢市] 库存波动收窄,价格低位回升

2018年12月01日15:40 来源:西本资讯

上周(11月26日—11月30日)西本——钢材指数续跌,周五收在4050元/吨,较上期下跌230元/吨,环比跌幅收窄。西本新干线现货交易平台监测的数据显示,上周国内钢价继续下行,一些区域建材价格呈现低位回涨态势。截止11月30日,全国61个主要市场25mm规格三级螺纹钢平均价格为4176元/吨,周环比下跌244元/吨,月环比下跌705元/吨;高线HPB300 φ6.5mm均价为4316元,周环比下跌239元/吨,月环比下跌730元/吨;这也是全国市场建筑钢价格连续四周下探。从各地市场表现看,上周四以后,前期价格重挫的华北、华东等地出现小幅反弹。

期货方面,上周黑色系期货主力合约开始转换,为了更加直观,还是同口径对比一番:螺纹和热卷低位震荡,焦炭、焦煤横盘整理,铁矿小幅补跌。其中,热卷1901合约周五夜盘收在3474元,环比上涨9元/吨;螺纹钢合约RB1901周五夜盘收在3607元/吨,较上周同期下跌20元/吨。从全周波动情况看,现货止跌对期货形成一定支撑,期现贴水制约继续下行空间,随着获利盘的撤退,黑色系期货杀跌的动能减弱。

现阶段,期现“双杀”告一段落,主导钢厂补跌之后有意挺价;贸易商手中库存偏低,加之局部需求客观存在,所以市场已经暂停单边下挫的行情。展望后市,利好因素主要有:价格大跌释放了风险,很多厂家开始托市,虽然效果尚不明显,但短期内能够缓解市场恐慌情绪。利空因素主要有:钢厂库存压力加大,多数区域需求放缓;经过前期的急跌之后,贸易商心态更为谨慎,备货积极性难以提升,而期货贴水又引导市场悲观预期;随着时间的推移,供需矛盾还会进一步积累。本周钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据。

一、 库存总量分析

据西本新干线综合库存监测数据显示:截至11月30日,沪市螺纹钢库存总量为22.73万吨,较上期增加0.05万吨,增幅为0.22%,较上年同期(2017年11月30日的17万吨)增加5.73万吨;目前,上海市场库存虽然连续三周回升,但增幅大幅收窄。

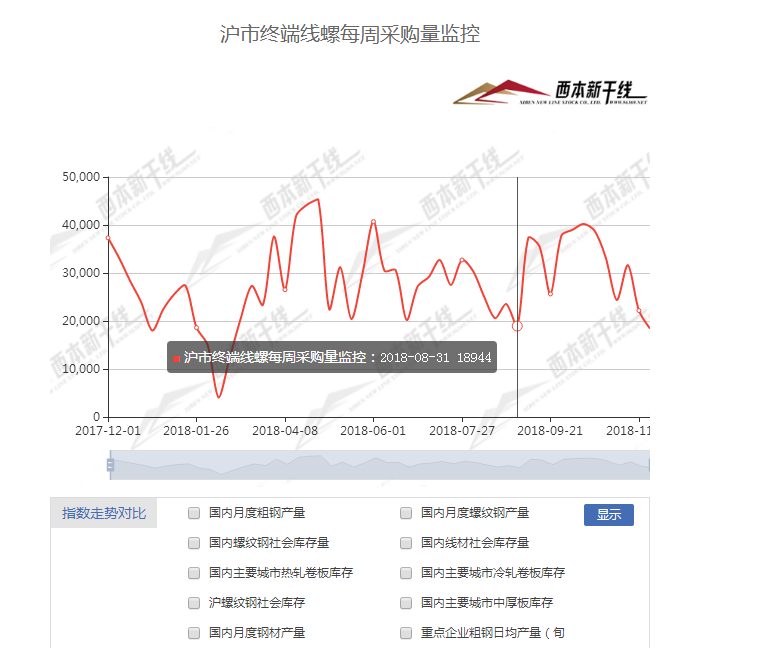

上周,西本新干线监测的沪市线螺周终端采购量1.84万吨,环比下降16.93%,连续第三周减少。根据西本新干线跟踪的历史数据,本期沪市线螺采购量为年度较低水平;11月全月采购量环比10月份下降超过三成。数据显示,需求季节性回落成为现实。上周,因经销商消极订货,加之华东市场价格大跌之后,北方钢厂有意控制发货节奏,各大港口货物到货量减少;另外,部分东北、华北产地资源向周边市场分流;所以,虽然上海区域需求偏弱,但库存增仓速度有所放缓。从仓库传回的信息看,后期北方资源还会加大投放,华东主导钢厂供应量还会增加,所以对于上海市场而言,库存仍有增仓压力。

目前,西本钢材指数已经较2018年以来的最高点累计下跌870元,基本挤掉了市场虚高的泡沫;近期华东、华北等地低价资源出现反弹,就是对前期暴跌的自我“修复”。另外,当下部分城市社会库存偏低,贸易商打压价格有心无力,一旦钢厂态度强硬,短期内市场就会出现反复。综合来看,西本钢材指数将由单边下跌转向横盘整理。

二、总结分析

本期全国35个主要市场样本仓库钢材总库存量为832.81万吨,较上周减少19.59万吨,减幅为2.30%,库存总量连续第八周下降,降幅趋于平稳。本期,全国样本仓库中,东北地区继续降库,西北、华北、华中、华东、华南、西南等地不同城市有增有减。从库存变化情况看,部分市场(如华北地区)价格“探底”之后,贸易商有主动进货现象。

主要钢材品种中,螺纹钢库存量为299.98万吨,周环比下降11.86万吨,减幅为3.80%;线盘总库存量为100.87万吨,较上期减少1.32万吨,降幅为1.29%;热轧卷板库存量为211.79万吨,周环比减少2.96万吨,减幅为1.38%;冷轧卷板库存量为112.71万吨,周环比下降1.03万吨,降幅为0.91%;中厚板库存量为107.46万吨,周环比下降2.42万吨,降幅为2.20%。本周,五大钢材品种库存均为下降,降幅整体收窄。据西本新干线历史数据,当前库存总量较上年同期(2017年11月30日的801.95万吨)增加30.86万吨,增幅为3.85%。后期应该关注的是,钢厂库存能否顺利向市场转移。

上周,全国各地市场走势基本一致:前半周大幅下挫,后半周探底回升,不同区域回升的幅度大约在50元至100元之间。以华东市场为例,山东、江苏、浙江等地反弹力度较大,安徽、江西、福建等地相对滞后。目前,除福建地区外,华东主要市场价格相差较小。总体来看,近期主要市场价格基本止跌,随着各区域钢厂补跌基本“到位”,为了弥补亏损,经销商也有拉高“自救”的动力。不过,当前供需矛盾还在积累,价格回升的幅度和持续性有待检验。

本期,影响市场走势的行业资讯主要有(以时间为序):

发改委网站公布了钢铁行业1-10月经济运行情况。数据显示,产品价格总体平稳,经济效益持续好转。1-9月,中国钢铁工业协会会员企业实现工业总产值2.58万亿元,同比增长16.47%;实现销售收入3.06万亿元,同比增长14.47%;累计盈利2299.63亿元,同比大幅增长86.01%;亏损企业亏损额为27.82亿元,同比下降25.52%。

中共中央、国务院发布关于建立更加有效的区域协调发展新机制的意见。意见指出,统筹发达地区和欠发达地区发展,建立健全长效普惠性的扶持机制和精准有效的差别化支持机制,加快补齐基础设施、公共服务、生态环境、产业发展等短板。

地方前三季度经济报日前已悉数出齐。31个省份中,9个省份经济增速比上半年略有提升,4个省份增速与上半年持平,18个省份增速出现回落。2018年还剩一个月时间,守住增长底线、确保完成全年目标成为各地最迫切的经济任务。11月中下旬以来,各地密集召开经济工作推进会,全力冲刺攻坚。

据中物联钢铁物流专业委员会调查、发布的钢铁行业PMI数据,11月份为45.2%,环比下降6.9个百分点。主要分项指数中,新订单指数为35.4%,环比回落16.9百分点;新出口订单指数为43.2%,环比回落4.1个百分点;产成品库存指数为58.8%,环比上升16.5个百分点。本月原材料采购量指数为45.9%,环比下降15.9个百分点;原材料进口指数为52.3%,环比下降4.3个百分点。

工信部召开规范钢铁行业设计咨询工作座谈会,会议对钢铁行业相关设计咨询单位提出以下几点工作要求:一是严格贯彻落实国家钢铁去产能有关政策;二是从设计源头严格把关,对不符合产业政策的设计项目坚决不予承接,对地方政府和委托方要求的违反产业政策诉求坚决予以制止;三是高度重视规范钢铁行业设计咨询工作。

在布宜诺斯艾利斯举行的G20领导人峰会上,特朗普30日对可能与中国达成贸易协定表现出乐观态度。他表示,美方愿意达成协议,而且现在“有一些好的信号”。

华东沙钢等相继出台新一期价格政策,在大幅补跌500元的基础上,对上期协议量给予600元/吨以上的追补。

综合来看,后期市场利好因素是:随着年关的临近,从中央到地方,“保增长”的措施还会加码;中美贸易摩擦有缓解迹象,将给资本市场带来暖意;从历史经验看,华中、华东、华南、西南等地12月份需求仍会保持一定强度。后期市场利空因素主要有:经过“打压”原料端后,钢厂产销利润又有恢复,主动减产成为空谈;东北、华北市场需求下降,钢材跨区域流动还会加速;贸易商心态谨慎,大多采取快进快出方式购销,囤货积极性不高。利好多是表象,利空比较实在,如果没有更多刺激,价格拉高或只限于局部反弹,全国普涨格局很难再现。

对于上海市场来说,本期需求整体偏弱,而库存量小幅回升;笔者以为,经过连续四周的下跌之后,市场恐慌情绪得以释放,钢厂的成本线也一度被“探明”,在宏观面利好的支持下,钢价有望走稳,甚至小涨,但难有大的作为。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅