西本要闻

2018年12月西本新干线钢铁原料价格指数走势预警报告

2018年11月30日14:57 来源:西本资讯

本期观点:库存下降 跌势放缓

时间:2018-12-1—2018-12-31

● 市场回顾——钢坯废钢大幅下挫,铁矿焦炭先扬后抑;

● 成本分析——钢材市场一落千金,电炉钢厂面临亏损;

● 库存分析——钢厂普遍减量采购,原料库存总体下降;

● 综合观点——钢市有望超跌反弹,原料仍有补跌空间。

一、本月国内原料市场回顾

受冬季需求减弱及期货基差的影响,11月份国内黑色现货市场全面下跌,钢材、钢坯价格跌幅近千元,高炉和电炉产能利用率持续回落,钢厂增产利器废钢成为第一个被打压的原料品种,铁矿和焦炭进入下旬后才明显补跌。

表1:国内主要原材料价格变动明细

本月国内主要原料市场情况如下:

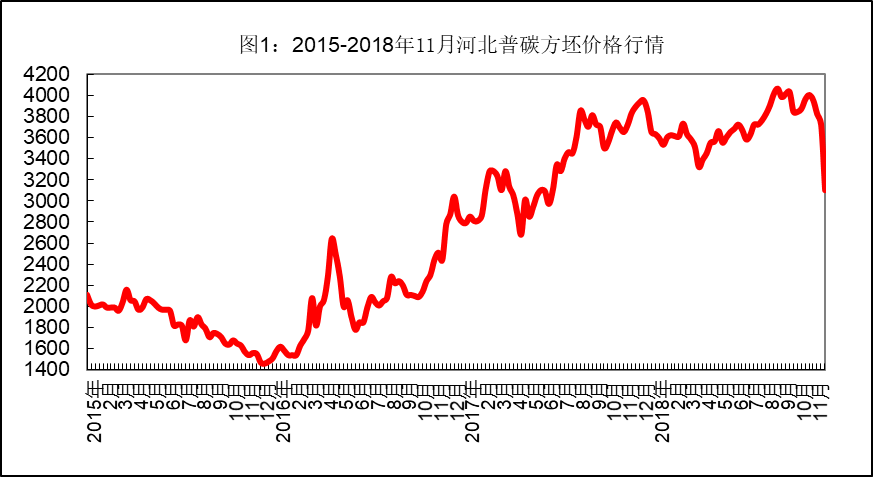

钢坯:

国内钢坯市场价格自10月底起率先开始走弱,领跌于黑色现货市场,11月份唐山普碳方坯出厂价格一度降至3040元/吨,较10月底累计下跌940元/吨,至月底后才稍有反弹。从下游实际需求情况看,11月底唐山地区带钢调坯企业开工率为66%左右,较10月底下降2%;型材调坯企业开工率在40%左右,较10月底上升8%;建材调坯企业开工率在48%左右,较10月底上升4%。从以上情况看,目前钢坯市场供需相对平衡,本轮下跌还是针对前期黑色基差过大的调整。预计12月份国内市场钢坯价格有望小幅反弹,预计幅度在300元/吨左右。

铁矿石:

11月上中旬,进口铁矿石市场继续围绕75美元/吨(CFR)窄幅震荡,港口资源集中度较高,商有挺价心理明显,但下旬后随着钢厂亏损限产增多,钢材价格跌势不止,悲观心态逐渐占据上风,矿价累计下跌近10美元/吨。截止11月28日,普氏62%粉矿价格降至65.8美元/吨(CFR),较10月底下跌9.75美元/吨。目前国内钢厂观望情绪较浓,以小批量补库为主,中低品矿需求稍好,考虑到年底进口铁矿到货量可能将有明显增长,而国内贸易商面临资金方面的压力,预计矿价仍有下调空间,支撑位在60美元/吨左右。

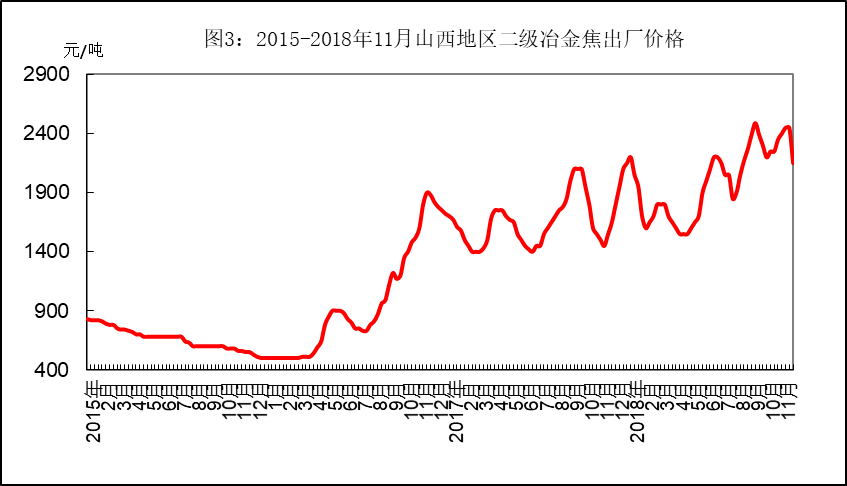

煤焦:

11月份国内市场炼焦煤价格稳中有涨。针对近期钢材和焦炭价格相继大跌,下半月后少数钢厂和焦企开始控制采购量。目前,山西柳林地区主焦煤出厂价格升至1520-1560元/吨,长治地区贫瘦煤价格在1100-1140元/吨,较10月底上涨20-30元,多数煤矿库存偏紧。河北唐山主焦煤、肥煤主流价格升至1560-1620元/吨,上涨50-60元。山东地区1/3焦煤出厂价格升至1290-1320元/吨,上涨60元左右,由于当地供货紧张,山东部分焦企被迫改从山西采购资源。进口炼焦煤市场小幅上涨,但下半月后询盘有所减少,现澳大利亚峰景煤对我国报价在222美元/吨(CFR),较上月底上涨4美元/吨。虽然近期国内焦炭价格有明显下跌,但多数焦企仍有300-400元/吨利润空间,且年底小煤矿限产停产增多,运输也偏紧,预计炼焦煤价格将维持稳定。

11月份国内焦炭市场先扬后抑。上半月各焦炭主产区出厂价格普遍继续上涨150元/吨左右,此后受钢材价格大幅跳水影响,钢厂减采压价意向增强,焦企以观望为主,下旬后焦炭价格开始快速补跌,累计降幅达400元/吨左右。截止11月底,山西地区二级冶金焦出厂价格降至2150元/吨,河北和山东地区二级冶金焦出厂价格降至2300-2350元/吨。当前北材南下资源已基本没有价格优势,12月份钢厂高炉限产检修将继续增多,焦炭市场在12月上半月将继续承压下行,预计仍有150-200元的调整空间,下半月后有望止跌回稳。

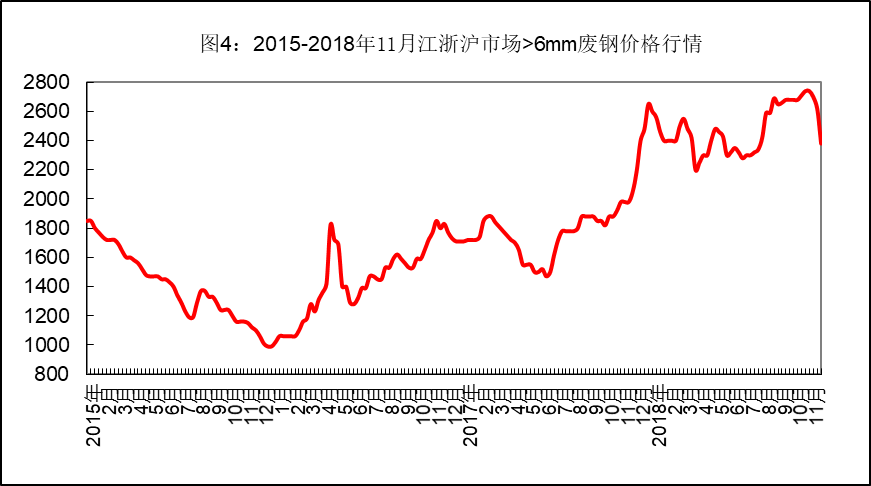

废钢:

11月份国内市场废钢价格紧随钢材价格下跌步伐,电炉钢厂利润迅速收窄,长流程钢厂添加废钢增产的积极性也有所减弱,商家纷纷压价抛货,市场价格在混乱中持续下行。截止11月底,江浙市场重废主流价格降至2310-2360元/吨,较10月底下跌400元左右,江苏主导钢厂废钢到货量较10月份平均水平增长50%左右,库存水平明显提升。两湖、两广地区重废主流价格降至2300-2350元/吨,下跌350元左右。北方地区废钢价格月初短暂上涨30-50元,此后随着北方钢厂由盈转亏损,不少钢厂暂停废钢采购,河北、山西市场重废价格降至2200-2250元/吨,较10月底下跌400-450元,东北市场重废主流价格降至2400元/吨左右,下跌350-400元/吨。从12月份形势看,钢材价格在大跌后弱势反弹的概率较大,但11月份废钢价格累计跌幅只有钢材一半,且部分电炉钢厂因亏损停产检修,市场整体需求不理想,预计12月份国内废钢市场将继续夯实底部,以震荡偏弱运行为主。

二、国内钢厂成本和库存变化

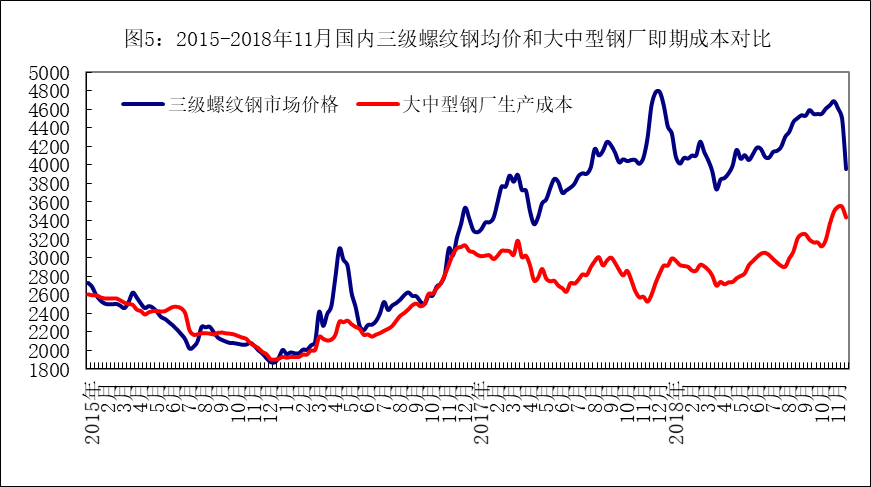

11月份国内废钢价格紧跟钢材下跌,而铁矿石和焦炭跌势相对滞后,导致电炉钢与转炉钢成本差距明显缩小。同时,11月1日起新的螺纹钢国标执行后,钒铁用量增加导致螺纹钢成本至少上升100-150元/吨,这在钢价大跌的形势无疑是雪上加霜。截止11月底,长流程钢厂三级螺纹钢生产成本为3435元/吨,较上月底上升67元/吨;短流程钢厂三级螺纹钢成本(按照50%电炉铁水比测算)为3615元/吨,较上月底下降349元/吨。截止11月底,国内市场三级螺纹钢和5.75mm热卷平均价格分别为3959元/吨和3644元/吨,分别较上月底下跌733元/吨和下跌559元/吨。以即期原料成本看,螺纹钢和热卷的毛利分别降至424元/吨和109元/吨,较上月底下降958元/吨和869元/吨。

表3:本月国内钢厂螺纹钢生产成本测算

从库存情况看(见表4),在钢材价格快速回落形势下,11月份国内钢厂普遍收缩采购,除了废钢因贸易商抛货而到货量增多外,其余品种库存多以小幅下降为主。

表4:本月国内钢厂原料库存变化

四、综合观点

经过11月国内钢价大幅深跌,现北方众多钢厂已处亏损状态,停产检修钢企明显增多,高炉和电炉利用率出现回落,市场供给力度进一步放缓,市场恐慌心态缓解,钢市成交略有好转。基于此,当前国内钢价呈现止跌企稳,原材料价格进一步下跌空间收窄,但基于12月份供需均弱情况下,原料价格将以弱势调整为主。[文] 西本新干线特邀撰稿人谦文2018/11/30

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-037月3日行业要闻早餐

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%