原料预警

11月23日西本新干线钢铁原料价格走势预警报告

2018年11月23日18:00 来源:西本资讯

本期观点:成材暴跌,原料追跌

时间:2018-11-26—2018-11-30

● 市场回顾——钢坯废钢继续大跌,铁矿焦炭出现松动;

● 成本分析——钢材市场跌势难收,电炉钢厂面临亏损;

● 库存分析——钢厂普遍收缩采购,原料库存稳中有降;

● 综合观点——钢市短线压力不减,原料市场继续跟跌。

一、本周国内原料市场回顾

本周国内原料市场总体先稳后跌,下半周跌幅明显扩大,包括铁矿、焦炭在内的一些供应商也主动压价出货,市场下跌空间打开。

表1:国内主要原材料价格变动明细

本月国内主要原料市场情况如下:

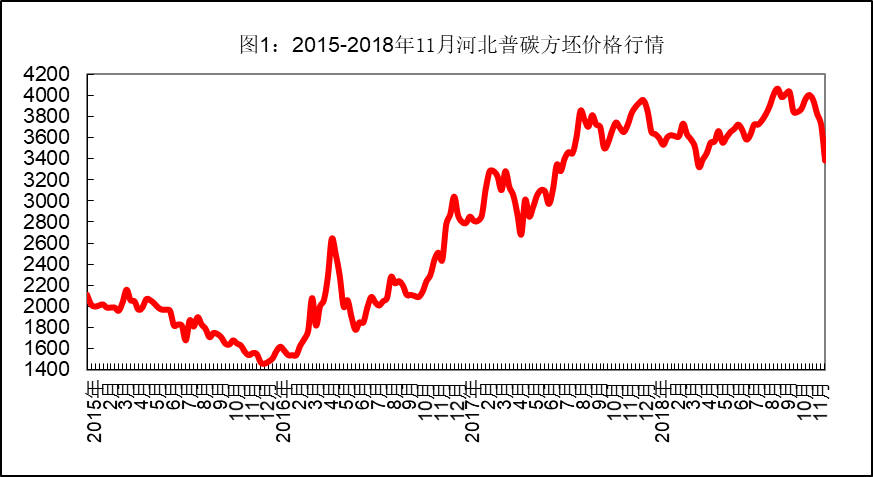

钢坯:

本周国内钢坯市场继续弱势运行,上周市场短暂平稳,但观望情绪较浓,成交情况依然不理想,下半周随着期货价格走跌,钢坯价格以日均100元的速度下跌。截止本周五,唐山市场普碳钢坯价格降至3380元/吨,较上周四累计下跌310元/吨。本周钢坯市场下游需求变化不大,目前唐山地区带钢调坯企业开工率为61%左右,较上周回升1%;型材调坯企业开工率在38%左右,较上周下降2%;建材调坯企业开工率维持在43%左右。近期钢坯市场库存略有回升,市场惜售心理有所增强,但在期货市场持续下跌影响下,短期钢坯价格止跌难度较大。预计下周国内市场钢坯价格将以震荡下跌为主,跌幅有明显收窄。

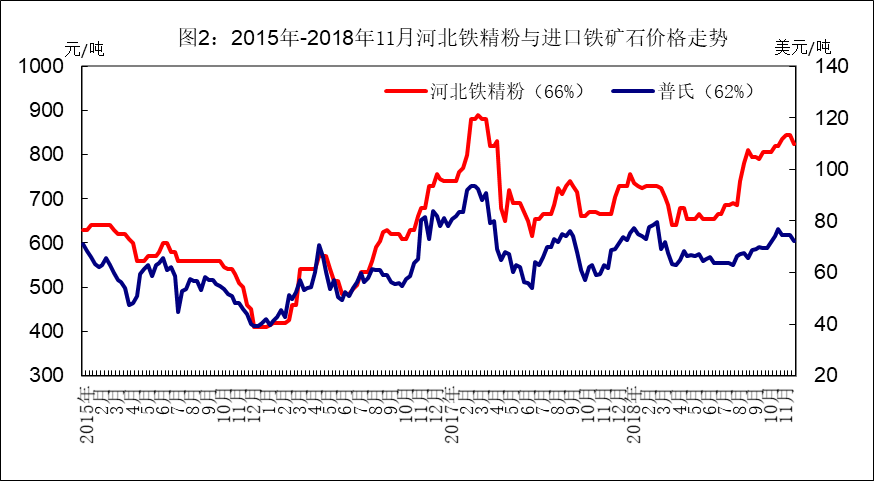

铁矿石:

本周进口铁矿石市场价格先扬后抑,上半周市场弱势反弹1-2美元/吨,下半周后跟随期货行情再度转跌,周四普氏62%粉矿价格收于72.05美元/吨(CFR),较上周五下跌3.05美元/吨,少数贸易商主动压价出货,钢厂方面观望居多,以小批量补库为主,中低品矿需求稍好。虽然目前商家库存成本较高,有惜售挺价心理,但在钢价持续下跌、钢厂利润大幅萎缩情况下,铁矿后市补跌概率较大,特别是一些企业在年底面临资金方面的压力。预计下周进口铁矿石价格仍有下跌的空间。

煤焦:

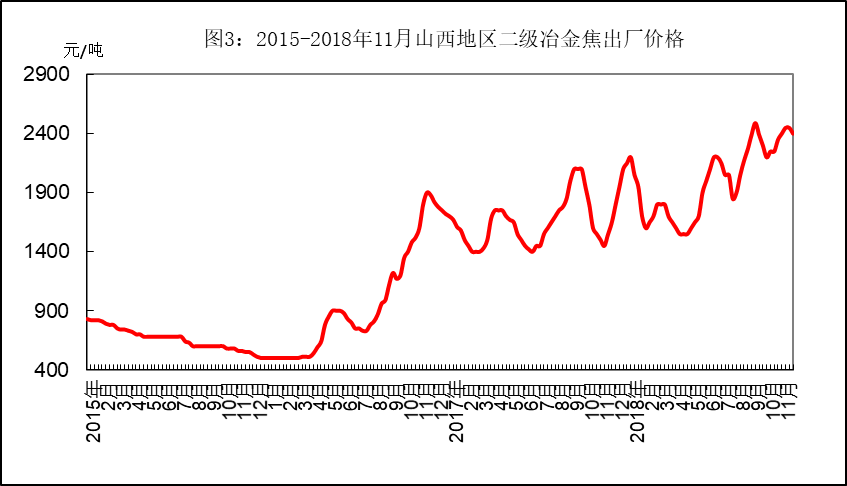

本周国内炼焦煤市场稳定为主,年底前基本以执行老订单为主,新合同签订稀少。 目前,山西柳林地区主焦煤出厂价格保持1520-1560元/吨,部分中小矿运输压力有所增大。河北唐山主焦煤、肥煤主流价格保持1560-1620元/吨,针对近期黑色系价格走低,少数钢厂和焦企开始控制采购量。山东地区1/3焦煤出厂价格保持1290-1320元/吨,库存依旧偏紧。进口炼焦煤市场询盘有所减少,澳大利亚峰景煤对我国报价在222美元/吨(CFR),较上周末回落2美元/吨。

本周国内焦炭市场总体回落,焦企相继接受钢厂降价要求,主产区价格普遍下跌100元左右。截止本周四,山西地区二级冶金焦出厂价格为2350元/吨左右,河北和山东地区二级冶金焦出厂价格在2540-2550元/吨。近期国内钢材价格累计跌幅已过600元/吨,钢厂压力明显增大,预计后市焦炭价格至少仍有200元左右降价空间。

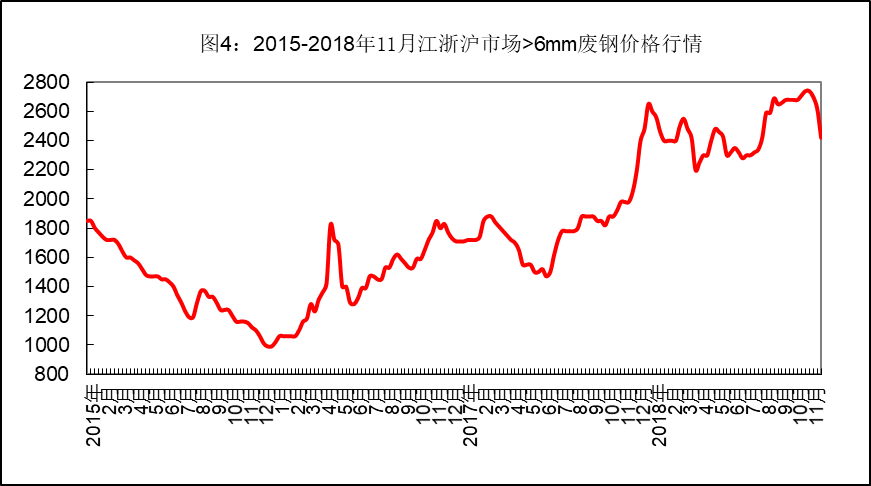

废钢:

废钢:

本周国内市场废钢价格跌幅扩大,北方、华东、中南市场废钢价格普遍下调100-250元/吨,西南地区跌幅相对偏小,部分电炉钢厂已处于亏损状态,产能利用率明显下降。截止本周五,江浙市场重废主流价格降至2380-2420元/吨,较上周末下跌200元左右,江苏主导钢厂日均到货量仍保持高位,贸易商出货积极。两湖、两广地区重废主流价格降至2400-2450元/吨,下跌150-200元/吨,部分钢厂开始检修。在北方地区,河北、山西市场重废价格降至2380-2400元/吨,下跌200元左右,部分钢厂开始限产,市场需求有所下降;东北市场重废主流价格降至2520-2550元/吨,下跌120元左右。目前国内电炉钢厂毛利已降至100元/吨左右,北方不少钢厂亏损,且钢厂对于转炉的废钢添加量也有所减少,市场整体需求萎缩。预计下周国内市场废钢价格仍有50-100元调整空间。

二、国内钢厂成本和库存变化

本周国内铁矿石和焦炭价格跌幅不大,废钢则加速回落,长流程钢厂与短流程钢厂成本差距明显缩小。截止本周五,长流程钢厂三级螺纹钢生产成本为3493元/吨,较上周末下降58元/吨;短流程钢厂(独立电炉)三级螺纹钢成本为3655元/吨,较上周末下降350元/吨。本周国内钢材价格继续下跌,截止本周五,国内市场三级螺纹钢和5.75mm热卷平均价格分别为4213元/吨和3847元/吨,分别较上周五下跌292元/吨和下跌107元/吨。对应1个月前原料成本,目前国内钢厂螺纹钢(长流程)毛利较上周末下降422元至615元/吨;热卷毛利下降237元至249元/吨;对应当期原料成本,螺纹钢和热卷毛利分别为620元/吨和254元/吨。

表3:本周国内钢厂螺纹钢生产成本测算

从库存情况看(见表4),在钢材价格大跌影响下,本周国内钢厂普遍收缩采购,库存稳中略降。

表4:本周国内钢厂(厂内)原料库存变化

三、综合观点

回头看11月份市场大跌,需求方面影响不大,主要还是金融市场在扰动,前期700-800元基差给现货市场带来不小压力。虽然目前基差已缩小了近一半,但市场看跌情绪仍没有收敛。预计下周国内钢坯、废钢、焦炭仍有50-100元下跌空间,铁矿石跌幅将扩大。[文] 西本新干线特邀撰稿人谦文2018/11/23

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-306月30日西本钢铁原料价格走势预警报告

· 2023-06-166月16日西本钢铁原料价格走势预警报告

· 2023-06-096月9日西本钢铁原料价格走势预警报告

· 2023-06-026月2日西本钢铁原料价格走势预警报告

· 2023-05-265月26日西本钢铁原料价格走势预警报告

· 2023-05-195月19日西本钢铁原料价格走势预警报告

· 2023-05-125月12日西本钢铁原料价格走势预警报告

· 2023-04-284月28日西本钢铁原料价格走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行