西本要闻

10月钢铁PMI为52.1% 钢市震荡上行

2018年10月31日09:21 来源:西本资讯

市场供需趋升, 价格震荡上行

——10月份钢铁PMI升至52.1%

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,10月份为52.1%,环比上升0.1个百分点。主要分项指数中,生产指数、新订单指数、积压订单指数和采购量指数均有所上升,产成品库存指数有明显下降。PMI显示,随着限产季的来临,各大钢企均赶工生产,同时冬季临近,一些基建设施也抓紧赶工期,导致需求短期内快速增加,供需趋升带动企业采购量上升和积压订单增加,同时钢厂产成品库存消耗有所加快。

图1 2016年以来钢铁行业PMI指数变化情况

一、市场分析

(一)钢厂生产继续保持旺盛

在限产季来临之前,各大钢企抓紧时间开工,带动10月份钢铁行业生产继续保持旺盛。生产指数为55.7%,环比上升2.1个百分点。据中钢协统计数据显示,10月上旬会员钢企粗钢日均产量198.74万吨,旬环比增加0.26万吨,上涨0.13%;全国预估日均产量252.14万吨,旬环比升0.21万吨,涨幅0.08%。在生产旺盛带动下,原材料采购上升,库存消耗加快。本月原材料采购量指数为61.8%,环比上升4.9个百分点;原材料进口指数为56.6%,环比上升5.9个百分点。原材料库存指数为54.2%,环比下降3.8个百分点。

图2 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

(二)钢厂接单有所回升

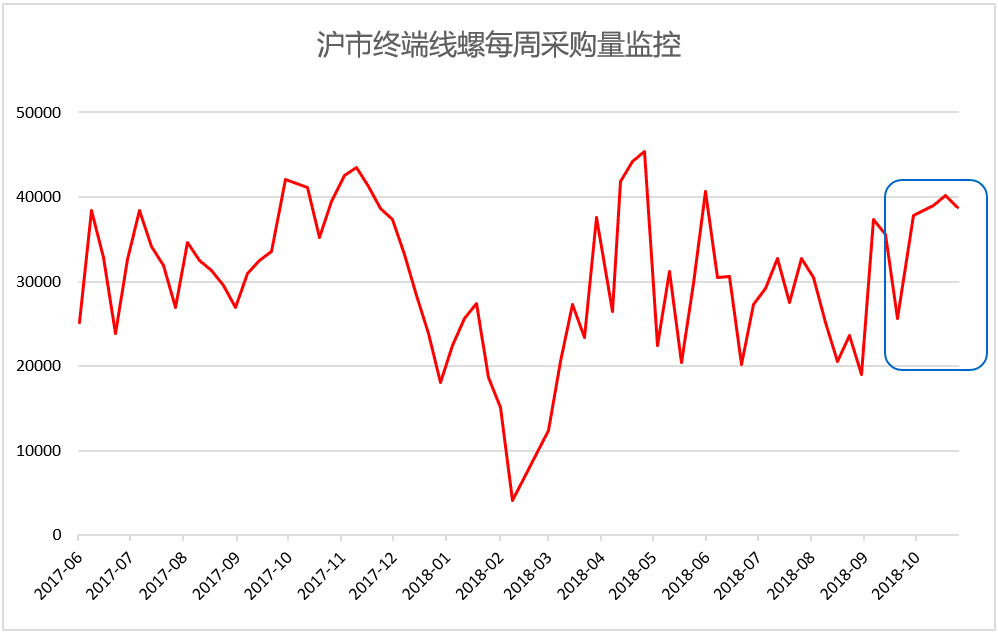

10月份,国内钢市需求有所回升,新订单指数为52.3%,环比上升3.4百分点。新出口订单指数为47.3%,环比上升0.8个百分。市场价格震荡向上是推动市场需求回升的因素之一。钢材品种间出现一定分化,整体表现建材偏强。此外,虽然当前北方开始降温,但实际上工地的影响还需要一定时间,而南方地区因赶工以及天气适宜等原因导致需求相对火爆。再加上当前市场资金面相对宽松,所以短期内需求表现也超出了此前市场的预期。北材资源尚未集中南下,导致下游用户的心态也有一定改善。不过随着北方冬歇期的临近以及南下资源的日渐增多,接下来11月钢材市场面临的压力或将逐步增大。从监测的沪市终端线螺采购数据来看,10月份沪市线螺终端终端日均采购量上升32.63%,较前几月有明显回升。

图3 2016年以来新订单指数、新出口订单指数变化情况

图4 2017年6月份以来沪市终端线螺每周采购量监控

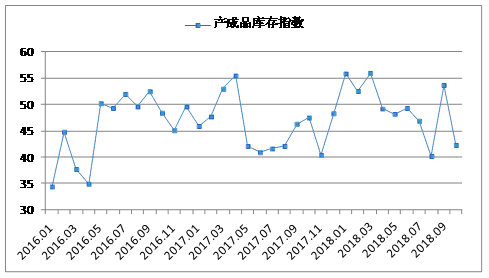

(三)产成品库存下降,社会库存上升

在限产季来临之前,许多下游企业面临赶工期和备货双重考验,因此购买意愿强烈,使钢厂产成品库存大幅减少。10月份,产成品库存指数为42.3%,环比大幅下降11.4个百分点。

由于部分企业备货阶段,并没有急于投入使用,使得社会库存均有所上升。据中钢协统计,2018年10月,全国20个城市5大类品种钢材社会库存总量940万吨,环比增加7万吨,上升0.8%;其中钢材市场库存总量852万吨,环比增加0.5万吨,上升0.08%,港口库存87万吨,环比增加6.7万吨,上升8.3%。本月5大品种钢材社会库存环比各有升降,其中热轧卷板库存环比上升7.1%,冷轧卷板库存环比上升3.0%,中厚板库存环比上升7.4%,线材库存环比下降8.2%,螺纹钢库存环比下降2.7%。

图5 2016年以来产成品库存指数变化情况

(四)钢材价格震荡上行

10月份,国内钢材价格持续走高。卓钢链数据显示,10月8日,上海螺纹钢指数为4560.3元/吨,到10月29日,上海螺纹钢指数升至4702.8元/吨,为今年以来的最高水平。主要原因如下:一是目前钢厂库存处于低位,对钢价有一定支撑;二是原材料价格有的上涨对钢材价格上行起到一定的支撑;三是基础建设投资有进一步趋稳的可能性,有利于稳定钢材市场需求。

图6 2017年以来上海螺纹钢指数变化情况

(五)钢厂成本持续上升

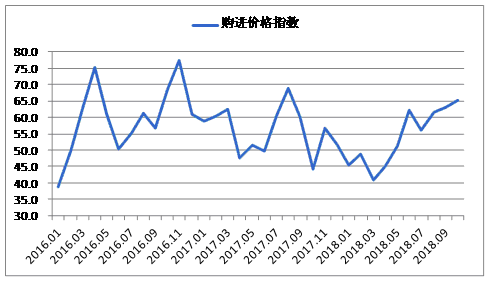

本月国内原材料市场总体呈稳步上涨态势,钢坯、废钢、焦炭,铁精粉均有不同程度价格上扬。整体而言,钢企成本压力依然较大。原材料购进价格指数连续三个月环比上升,本月升至65.2%,环比升幅为2.0个百分点。

截止到10月29日,唐山地区普碳方坯出厂价格为3980元/吨,较上月末上升70元/吨;上海地区废钢价格为2510元/吨,较上月末上涨100元/吨;河南地区二级焦炭价格为2520元/吨,较上月末上涨100元/吨;唐山地区65-66品味干基铁精粉价格为775元/吨,较上月末上涨10元/吨。10月份,普氏62%铁矿石指数大幅上涨,截止10月29日,普氏62%铁矿石指数为76.8美元/吨,较上月同期上升7.3美元/吨。

图7 2016年以来购进价格指数变化情况

(六)流动性继续保持宽松

据央行数据,9月份新增人民币贷款1.38万亿,同比多增1119亿元。社会融资规模增量2.21万亿元,比上月多2768亿元,比上年同期少397亿元。9月末M2同比增长8.3%,增速比上月末高0.1个百分点,比上年同期低0.7个百分点;M1同比增长4%,增速比上月末高0.1个百分点,比上年同期低10个百分点;M0同比增长2.2%。前三季度净投放现金609亿元。从9月信贷数据来看,国内资金整体流动性继续保持宽松,但整体水平低于去年。此外,国庆节假期央行宣布新一轮定向降准,这为后期市场资金保持宽松提供了有力支撑。不过考虑到中美贸易战的持续性效果以及人民币汇率市场的表现来看,国内资金环境并不会出现过度的宽松态势,而针对性的资金投放,则也可以为商品市场的流通保持稳定提供有效助力。

二、后市研判

(一)投资稳增长带来市场需求支撑

近日各地陆续召开会议对三季度经济形势进行探讨,同时部署下一步的经济工作。在部署四季度工作重点时,地方也释放出两大政策信号:一是四季度将有更多与促消费与扩投资相关的政策出台;二是多地强调工业稳增长,瞄准新兴产业发展。浙江、江苏、苏州、河北等地10月份集中开工一批重大项目,涉及投资规模在数百亿到数千亿不等。

此外房地产对钢材需求的支撑作用依然存在。1-9月房地产开发投资同比增长9.9%,增速比1-8月份回落0.2个百分点。1-9月房屋新开工面积增长16.4%,增速提高0.5个百分点。土地购置面积同比增长15.7%,增速比1-8月份提高0.1个百分点。土地成交价款增长22.7%,增速回落1个百分点。可以看出,房地产开发投资在9月份保持良好表现,特别是新开工面积增速的提升,为后期各项指标基本维持较高增长,这也为市场的钢材需求奠定较好的基础。带来比较有效的支撑。

(二)供给侧结构优化助力行业健康发展

10月25日,工信部、科技部、商务部、市监总局发布《原材料工业质量提升三年行动方案(2018-2020年)》。根据《方案》,到2020年,我国原材料产品质量明显提高,部分中高端产品进入全球供应链体系,供给结构得到优化,原材料工业供给侧结构性改革取得积极成效。其中,钢材产品实物质量达到国际水平的产品比例要超过50%。这一方案的实施为刚钢材市场供给侧结构优化指明了方向,对于改善行业发展质量,提升钢材产品附加值十分有利。

(三)环保停限产季对供给端的抑制作用仍将显现

进入10月份以来,山西、天津、内蒙古、河北等北方大部分地区均出台秋冬季限产方案。10月26日,山东省经信委及环境保护厅联合发文《关于组织实施2018-2019年度重点行业秋冬季差异化错峰生产的通知》,通知要求济南、淄博、济宁、德州、聊城、滨州、菏泽7个通道城市的钢铁、焦化、铸造等行业企业在2018年11-15日至2019年3月15日期间采取错峰生产。各市可根据空气质量适当延长或缩短错峰生产时间,但错峰生产实施时间最短不得少于2个月,且必须包含2018年12月份和2019年1月份。随着各地限产政策的实施,供给层面也会有所减少,为价格提供一定支撑。

综合来看,10月份生产继续上升,下游需求短期内明显增加,积压订单也有所上升,钢铁价格持续走高。在限产政策来临之际,供小于求的情况不可避免,同时原材料成本增加,在一系列因素影响下钢材价格将会在高位有所支撑,未来钢材价格可能仍会呈上行趋势。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息