西本要闻

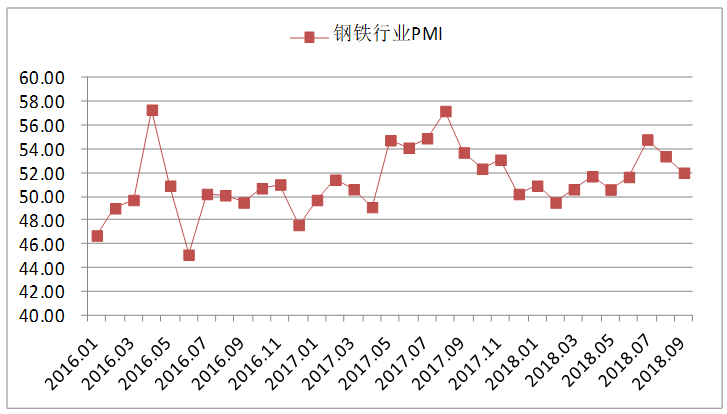

9月钢铁PMI降至52.0% 行业景气度有所回落

2018年09月30日09:12 来源:西本资讯

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,9月份为52.0%,环比下降1.4个百分点。主要分项指数中,生产指数和产成品库存指数上升幅度较大。新订单指数、积压订单指数明显下降。PMI显示,在钢材价格持续高位和天气好转的带动下,钢铁企业生产意愿依然较强,但钢价的持续上升在一定程度上抑制了下游企业的购买意愿,导致钢厂订单下降,产成品库存有所上升。

图1 2016年以来钢铁行业PMI指数变化情况

一、市场分析

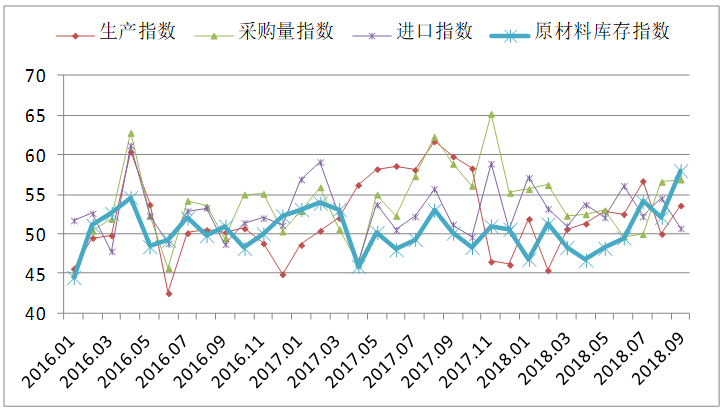

(一)钢厂生产保持旺盛

在钢价持续高位、天气好转以及新一轮限产即将开始等因素的共同作用下带动下, 9月钢厂生产保持旺盛。生产指数为53.6%,环比上升3.6个百分点。据钢铁协会统计,9月上旬会员钢铁企业粗钢日均产量197.20万吨,估算全国日均产量250.91万吨,旬环比增加7.62万吨,增长3.13%。在生产旺盛带动下,原材料采购和库存均有上升。本月采购量指数为56.9%,环比上升0.3个百分点;原材料库存指数为58.0%,环比上升5.9个百分点。

图2 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

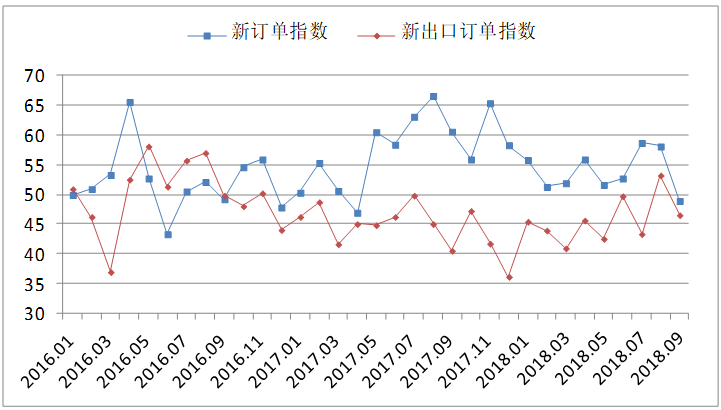

(二)钢厂接单大幅下降

9月份,新订单指数为48.9%,环比下降9.2百分点,表明在钢材需求连续三个月快速扩张后,钢厂接单有所扭转,持续上涨的钢材价格,使得下游企业从钢厂订货的意愿有所下降,市场出现一定的观望气氛。

9月份新出口订单指数为46.5%,环比大幅下降6.7个百分点。主要有两个原因,一是受中美经贸摩擦影响,出口途径受阻;二是国内价格较高,内销盈利高于出口,在两方面原因共同作用下,新出口订单指数大幅下降。

图3 2016年以来新订单指数、新出口订单指数变化情况

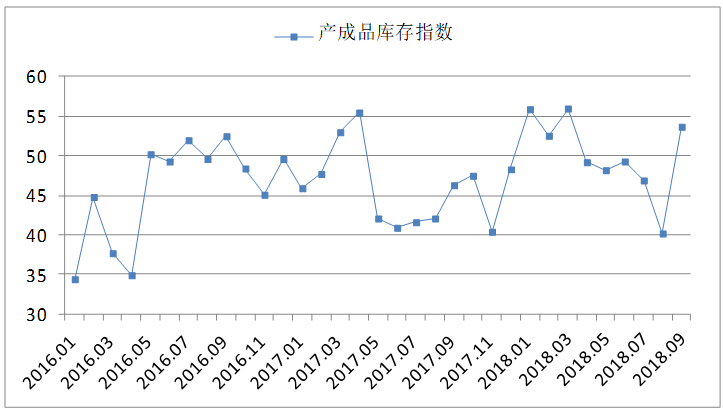

(三)钢厂库存上升,社会库存下降

9月份,产成品库存指数为53.7%,环比大幅回升13.5个百分点,结束长达5个月位于收缩区间的状态。钢厂库存方面,据中钢协统计,截至9月上旬末,重点钢企钢材库存为1225万吨,环比上升30.84万吨,旬比增长2.69%。

社会库存方面,据中钢协统计, 2018年9月,全国20个城市5大类品种钢材社会库存合计较上月略有下降。本月库存总量932万吨,环比减少10万吨,下降1.0%;其中钢材市场库存总量852万吨,环比减少8.5万吨,下降0.99%,港口库存81万吨,环比减少1.2万吨,下降1.5%。本月5大品种钢材社会库存环比各有升降,其中热轧卷板库存环比下降0.4%,冷轧卷板库存环比上升3.2%,中厚板库存环比下降1.7%,线材库存环比上升1.3%,螺纹钢库存环比下降3.9%,库存合计环比下降1.0%。

钢厂与社会库存走势的背离,反映出在居高不下的钢材价格影响下,贸易商从钢厂进货意愿下降,进而通过消耗自有库存来满足终端市场需求,因此社会库存有所减少。

图4 2016年以来产成品库存指数变化情况

(四)钢材价格震荡上行

根据卓钢链监测数据显示,9月份,上海螺纹钢指数均值为4587元/吨,较8月份均值上涨184元/吨。从月内变化看,呈现先扬后抑格局。上半月钢价整体呈现震荡上行,9月20日上海螺纹钢指数4651元/吨,创出今年以来的最高水平。下半月随着新的限产政策落地,不再采取“一刀切”的限产措施,在未来产能或将有所释放的预期下,钢材价格有所回落。截止到9月28日,上海螺纹钢指数降至4567元/吨,但仍高于上月平均水平。钢材价格整体保持高位震荡。

图5 2017年以来上海螺纹钢指数变化情况

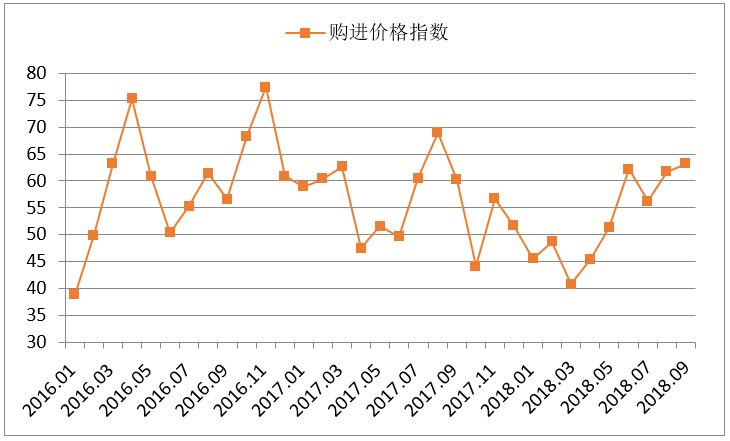

(五)钢厂成本持续上升

9月份,原材料购进价格指数较上月上升1.5个百分点至63.2%,创出年内新高,连续两个月环比上升。购进价格指数持续高位上升,表明钢企成本压力依然较大。主要原材料价格整体呈现上涨趋势。截止到9月28日,唐山地区普碳方坯出厂价格为3820元/吨,较上月末下降240元/吨;江苏地区废钢价格为2570元/吨,较上月末上涨280元/吨;山西地区二级焦炭价格为2420元/吨,较上月末上涨30元/吨;唐山地区65-66品味干基铁精粉价格为765元/吨,与上月末持平;铁矿石价格指数750元/吨,较上月末上升10元/吨。。

图6 2016年以来购进价格指数变化情况

(六)流动性有所释放

据央行数据,8月份新增人民币贷款1.28万亿,同比多增1834亿元。社会融资规模增量为1.52万亿元,比上年同期少376亿元,月份社会融资规模增量环比回升。8月末M2同比增长8.2%,增速比上月末低0.3个百分点,比上年同期低0.4个百分点;M1同比增长3.9%,增速分别比上月末和上年同期低1.2个和10.1个百分点;M0同比增长3.3%。当月净投放现金245亿元。从8月信贷数据来看,国内资金整体流动性略有改观,但整体依然不如去年。此外,9月份央行公开操作不多,整体以净投放为主,不过在美联储新一轮加息落地之后,国内的资金环境压力进一步增加。而且美国新一轮贸易战关税开征,这同样会影响到汇率市场以及国内金融市场,因此适度的注入流动性,也是对此进行对冲的一种方式。整体来看,在当前格局下,国内资金环境收紧的可能较小,所以对商品市场来说,流动性带来的需求释放,也给市场提供了相应的支撑。

二、后市研判

(一)市场需求支撑基础仍在

9月18日发改委召开的投资情况专题发布会,再次公布了大批加快推进的投资项目。在基础设施领域加快今年新开工项目的进度。国家发改委基础司副司长在新闻会上指出,下一步,将在确保已开工项目顺利实施的同时,力争年内再新开工一批重大项目,强化明后年项目储备。27日交通部发言人透露近期将会印发《关于加大交通基础设施补短板力度的工作方案(2018-2020年)》。综上所述,基础建设投资对钢材市场的支撑作用依然存在。

此外,从房地产市场看,1-8月房地产开发投资虽有所回落,但仍保持两位数增长。1-8月房屋新开工面积同比增长15.9%,增速提高1.5个百分点。土地购置面积同比增长15.6%,增速比1-7月份提高4.3个百分点。土地成交价款增长23.7%,增速提高1.8个百分点。新开工面积和土地购置面积增速的提升,意味着后期市场需求或将有所释放。

(二)关注中美经贸摩擦对行业的长期影响

从短期来看,中美贸易摩擦对钢铁行业影响不大,中国直接出口至美国的钢材占总出口的比例很低,2017年全年对美出口只有118万吨,占出口总量的1.56%。中长期看,影响主要体现在两个方面:一是间接对美出口。虽然钢铁直接出口美国数量不多,但转口贸易数量出口到美国的数量并不确定。随着美国对钢材原产地审核力度的加大,间接出口会受到一定的影响。另一个是国内主要钢铁下游企业,如建筑、机械、汽车、家电、造船等行业,这些行业产品除用于国内消费外,一部分产品还用于出口,新增2000亿美元关税涉及铁钉、铁制品、汽车、农用设备等大量用钢行业,势必要对这些行业产生一定的负面冲击,特别是机电产品的出口也支撑了国内钢材间接出口。

(三)环保停限产政策的改进有利于钢铁行业良性发展

9月16日,唐山市人民政府办公厅发布《唐山市重点行业秋冬季差异化错峰生产绩效评价指导意见》,9月21日生态环境部印发《京津冀及周边地区2018-2019 年秋冬季大气污染综合治理攻坚行动方案》。从2018年10月1日起至2019年3月31日对重点行业开展秋冬季差异化错峰生产,严禁“一刀切”。不实施“一刀切”政策既有利于保证产能,也有利于企业加快改进环保设施。这一系列政策的发布使得市场对预期又有所改变。供应量不会如预期般大幅减少。预期四季度钢铁产能释放或将超出预期,对钢材价格上涨势头将有所抑制。

综合来看,钢厂备货意愿强烈,生产指数上升,但价格持续高位抑制了下游市场需求,钢厂接单大幅下降,产成品库存有所增加。贸易商多考虑消耗自有库存,来满足社会需求。钢厂成本呈现持续上升走势。预计四季度,市场需求的基础仍在存在;短期内中美贸易摩擦影响有限,需关注长期通过间接出口和钢铁下游行业的影响给市场带来的冲击;环保限产政策体现出灵活性,四季度钢材产能释放或将超出预期,对持续上行的钢材起到一定的抑制作用。

(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行