原料预警

9月14日西本新干线钢铁原料价格走势预警报告

2018年09月14日15:49 来源:西本资讯

本期观点:限产传闻消化 原料震荡偏强

时间:2018-9-17—2018-9-21

● 市场回顾——钢坯铁矿震荡上涨,废钢波动焦炭回落;

● 成本分析——钢材市场窄幅波动,钢厂利润继续收窄;

● 库存分析——商家发货有所增加,钢厂焦炭库存上升;

● 综合观点——限产影响小于预期,原料市场震荡偏强。

一、本周国内原料市场回顾

本周国内原料市场受环保限产消息摇摆影响较大,上半周基本以跌为主,看空情绪较浓,下半周政策面明朗后,铁矿石、废钢、钢坯价格均出现小幅反弹。

表1:国内主要原材料价格变动明细

本月国内主要原料市场情况如下:

钢坯:

上周末国内市场钢坯价格上涨70元,进入本周后,受环保政策消息摇摆波及,国内市场钢坯价格总体呈小幅震荡调整走势。截止本周五,唐山地区普碳方坯出厂价格在4010元/吨左右,较上周五下跌20元/吨,观望氛围较浓。从下游需求情况看,本周唐山地区带钢调坯企业开工率为66%左右,较上周上升3%;型材调坯企业开工率在36%左右,较上周回升1%;建材调坯企业开工率保持在40%。当前唐山当地钢坯供应量仅能满足需求量的8成左右,整体资源依旧偏紧,库存仍维持在30万吨左右低位,上下空间都较为有限,预计短期市场仍将以高位盘整为主。

铁矿石:

本周进口铁矿石市场先抑后扬。上半周市场持续小幅阴跌,市场成交活跃度不高,下半周后受采暖季限产力度可能减弱的消息影响,期货价格强劲反弹,带动港口成交价格回升。截止本周四,普氏62%粉矿价格升至69.25美元/吨(CFR),较0.4美元/吨,PB粉需求情况较好。由于钢厂限产不及预期,商家对节前市场谨慎看好,部分钢厂也有补库意愿,预计下周矿价有望重回70美元/吨(CFR)之上。

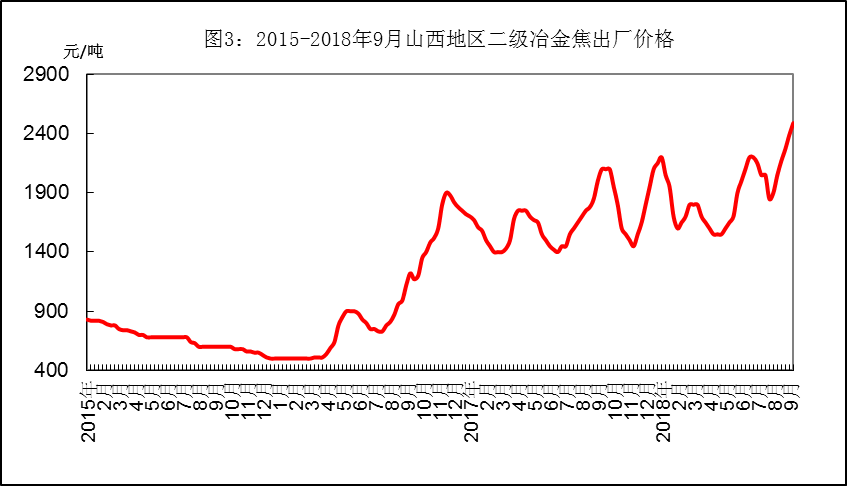

煤焦:

本周国内炼焦煤市场平稳运行。目前,山西柳林地区主焦煤出厂价格保持1480-1530元/吨,长治地区贫瘦煤价格在1100-1140元/吨,部分地方矿发运依受限。河北唐山主焦煤、肥煤主流价格保持在1450-1500元/吨。山东地区1/3焦煤出厂价格保持1250-1280元/吨,安徽地区主焦煤价格稳定在1550元/吨左右。进口炼焦煤市场成交增多,澳大利亚峰景煤对我国报价达到216美元/吨(CFR),较上周末上涨9美元。

本周国内焦炭市场走势有所趋弱,唐山地区出台新政,要求河北部分钢厂(如不锈钢、国义、春兴)在确保安全生产情况下高炉减产50%,8月份其它停限产的高炉,原则上9月份不得复产。另外,山东个别主导钢厂近期到货量增多,周五起将采购价格下调100元/吨。截止本周五,山西地区二级冶金焦价格降至2390元/吨,河北和山东地区二级冶金焦价格分别为2640元/吨和2500元/吨,均较上周五下跌100元/吨。当前焦炭市场看空氛围较浓,钢厂压价意向明显,预计下周国内市场焦炭价格将继续回落。

废钢:

本周国内市场废钢价格涨跌互现,受钢价波动影响,华东地区商家出货相对积极,不少钢厂采购价格有所下调,华北、中西南地区不少钢厂到货量不多,价格有所上调。截止本周五,江浙市场重废主流价格在2600-2620元/吨,较上周末下跌20元左右,江苏个别主导钢厂废钢到货量连续8天降低,山东地区钢厂库存相对较好,部分钢厂开始停收。两湖、两广地区需求相对较好,重废主流价格升至2620-2660元/吨,较上周末上涨40-50元/吨。在北方地区,河北、山西市场小幅波动为主,河北部分钢厂采购价上调30-50元,现重废价格在2560-2600元/吨,山西少数钢厂则受汾渭平原限产影响,采购价格略有下调;东北市场重废主流价格保持2720-2750元/吨。废钢市场前期涨幅较大,一些商家在钢厂限产政策不明朗的情况下见好就收,部分库存稍好的钢厂顺势压价,导致局部地区价格有所松动。但总体看,目前废钢市场需求仍较为旺盛,特别是不少长流钢厂在双节前仍有补库需求,预计下周市场价格将以小幅波动为主。

二、国内钢厂成本和库存变化

本周国内焦炭和铁矿石市场涨跌互相抵消,废钢和石墨电极价格则略有反弹,长流程钢厂生产成本继续上升。截止本周末,长流程钢厂三级螺纹钢生产成本为3253元/吨,与上周末持平;短流程钢厂三级螺纹钢成本(按照50%电炉铁水比测算)为3509元/吨,较上周末上升13元/吨。本周国内钢材市场小幅震荡运行,截止本周五,国内市场三级螺纹钢和5.75mm热卷平均价格分别为4535元/吨和4363元/吨,分别较上周末上涨45元/吨和下跌14元/吨。对应1个月前的原料成本,目前国内钢厂螺纹钢(长流程)毛利较上周下降31元至1292元/吨;热卷毛利下降90元至1120元/吨,连续2周下降;对应当期原料成本,螺纹钢和热卷毛利分别为1182元/吨和1010元/吨。

表3:本周国内钢厂螺纹钢生产成本测算

从库存情况看(见表4),本周钢厂焦炭和进口矿库存都略有上升,废钢到货量有所减少,煤炭则相对稳定,由于目前整体库存水平不高,不少钢厂在国庆节仍有一轮补库。

表4:本周国内钢厂(厂内)原料库存变化

三、本周金融衍生品市场变化(主力合约)

本周黑色产品期货基差全面上升,特别是双焦基差增幅较大,市场看跌情绪增加,铁矿石和钢材仍以观望居多。

表5:本周矿煤焦钢期货基差变化

四、综合观点

本周关于采暖季限产政策的消息可谓是一波三折,从目前情况看,限产力度及时间长度可能是小于市场预期,在此局面下,钢材价格继续上涨的动力无疑将减弱。考虑到当前钢材价格处于高位,钢价调整对于原料市场的负面影响会小于钢厂限产所带来的影响,预计钢坯、铁矿、废钢价格将以震荡偏强,焦炭短期仍有回调空间。[文] 西本新干线特邀撰稿人谦文2018/9/14

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-306月30日西本钢铁原料价格走势预警报告

· 2023-06-166月16日西本钢铁原料价格走势预警报告

· 2023-06-096月9日西本钢铁原料价格走势预警报告

· 2023-06-026月2日西本钢铁原料价格走势预警报告

· 2023-05-265月26日西本钢铁原料价格走势预警报告

· 2023-05-195月19日西本钢铁原料价格走势预警报告

· 2023-05-125月12日西本钢铁原料价格走势预警报告

· 2023-04-284月28日西本钢铁原料价格走势预警报告

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨