西本要闻

7月钢铁PMI为54.8% 钢市淡季不淡

2018年07月31日08:59 来源:西本资讯

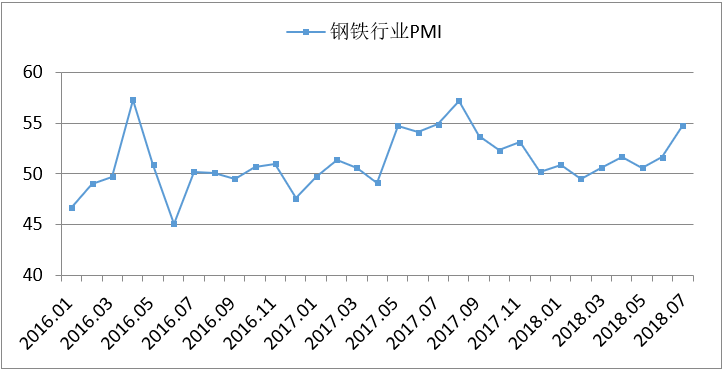

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,7月份为54.8%,环比上升3.2个百分点。主要分项指数中,生产指数、新订单指数、原材料库存指数上升,且幅度较大。新出口订单指数、进口指数、购进价格指数和产成品库存指数明显下降。PMI显示,尽管当前处于高温多雨季节,部分沿海地区受台风影响,但钢铁生产旺盛,接单情况良好,产成品库存减少,出口回落,成本压力趋于缓解,企业效益较好。下半年钢铁行业实现良好开局。

图1 2016年以来钢铁行业PMI指数变化情况

一、市场分析

(一)钢厂生产保持旺盛

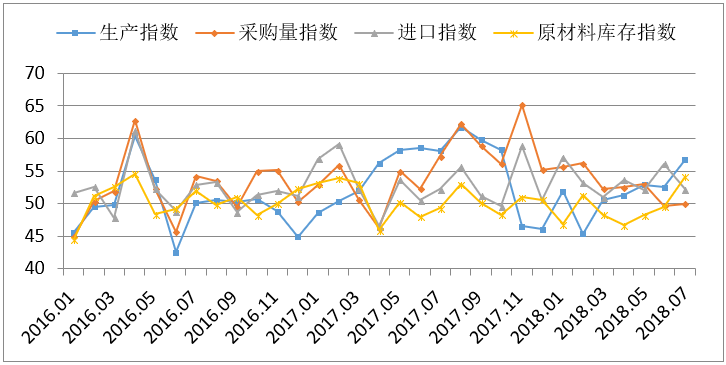

7月份钢铁行业PMI生产指数为56.7%,环比上升4.2个百分点。与生产相关的采购活动则内外有别,本月原材料采购量指数为50%,环比回升0.3个百分点;原材料进口指数为52.2%,环比回落3.9个百分点;原材料库存指数为54.1%,环比上升4.6个百分点。数据显示,7月份钢企备货意愿较强,国内采购回升,整体生产旺盛,市场供给较足。据中钢协统计,7月上旬重点钢铁企业粗钢日均产量为197.44万吨,旬环比增长0.99%。

图2 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

(二)钢厂接单明显增加

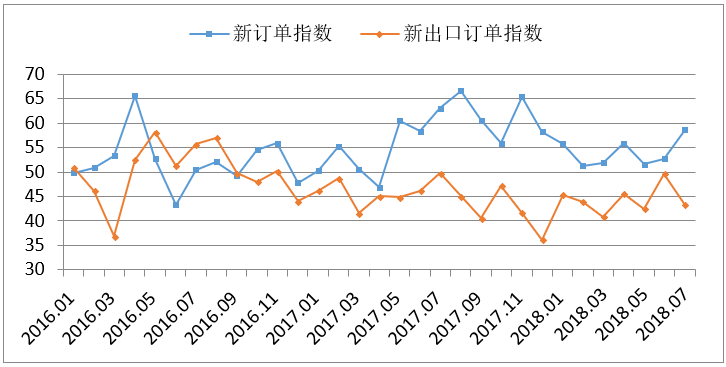

7月新订单指数为58.7%,环比上升6个百分点。7月国内钢市需求较上月略有回暖,尤其是进入后半月,随着南方梅雨季的结束以及市场价格走强的影响,终端需求相对开始回升。再加上当前市场资金预期较前期有一定改观,这一定程度上也会为需求提供一定支撑。不过当前高温持续,且在市场价格高位情况下终端观望情绪较浓,需求难有爆发式增长。从监测的沪市终端线螺采购数据来看,7月份沪市线螺终端日均采购量回升2.26%。此外,1-6月房地产开发投资同比增长9.7%,较1-5月增速下降1.1%。1-6月房屋新开工面积同比增长11.8%,增速上升1.0个百分点。土地购置面积同比增长7.2%,1-6月为增长2.4,增幅明显。土地成交价款增长20.3%,增速提高4.3个百分点。可以看出,虽然整体房地产开发投资增速继续放缓,但分项新开工、土地购置面积以及成交价款等都继续呈上升态势,这也为本月钢市需求提供了一定支撑。

图3 2016年以来新订单指数、新出口订单指数变化情况

图4 2017年6月份以来沪市终端线螺每周采购量监控

7月份新出口订单指数为43.3%,环比回落6.4个百分点。7月6日开始,中美贸易争端升级,对我国钢铁出口的影响不容忽视,预计短期内钢铁出口和转出口将受到一定影响。

(三)产成品库存减少

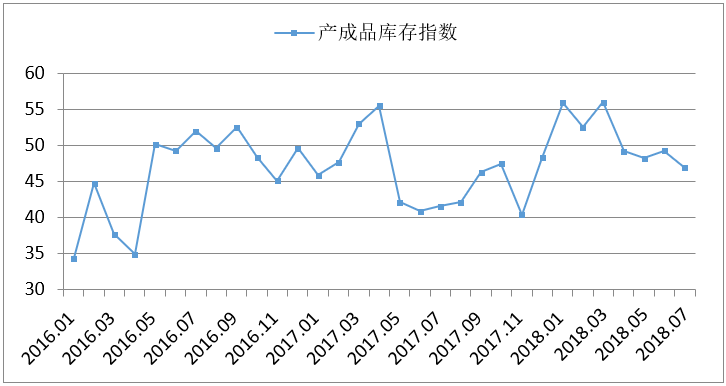

7月份,产成品库存指数为46.9%,环比回落2.4个百分点,连续4个月处于收缩区间。钢厂库存方面,据中钢协统计,7月上旬末,重点钢企钢材库存量1157.46万吨,较上月同期下降5.4%。7月中下旬,随着终端需求回暖,钢材价格上升,钢厂加快销货,库存减少。

社会库存方面,据中钢协统计,7月份,全国20个城市5大类品种钢材社会库存合计环比继续下降,但降幅有所收窄。本月库存总量929万吨,环比减少31万吨,下降3.3%;其中钢材市场库存总量845万吨,环比减少35万吨,下降3.9%,港口库存84万吨,环比增加3万吨,上升4.1%。本月5大品种钢材社会库存环比各有升降,其中热轧卷板库存环比上升5.6%,冷轧卷板库存环比下降0.6%,中厚板库存环比上升2.2%,线材库存环比下降14.1%,螺纹钢库存环比下降6.1%。

图5 2016年以来产成品库存指数变化情况

(四)钢材价格震荡上行

7月份,国内钢价以上升为主调,中间有小幅震荡。7月2日,西本钢材指数为4250元/吨,小幅下跌后随即进入上升通道,到7月30日,西本钢材指数升至4410元/吨,是今年1月中旬以来的最高水平。7月国内钢材价格震荡上行是多个因素综合作用的结果,一是库存持续减少,增加了钢材稀缺性;二是环保限产政策执行加强,直接影响了钢厂生产;三是国务院常务会议释放积极信号,增强了市场信心,对钢材价格有一定的提振作用。

图6 2016年以来西本钢材指数变化情况

(五)钢厂成本过快上涨有所缓解

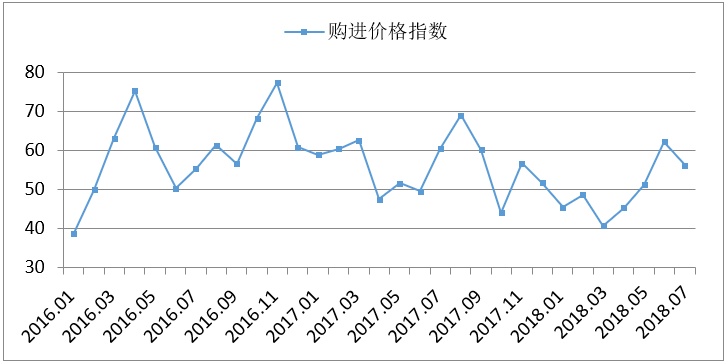

7月份,原材料购进价格指数为56.2%,环比大幅回落6个百分点,仍处于高位。本月指数大幅回调,主要原因是焦炭价格高位回落,但国内原料市场总体呈稳步上涨态势,钢坯、废钢、铁矿石价格上扬。整体而言,钢企成本压力依然较大,但钢厂成本增速过快问题有所缓解。根据西本新干线监测数据,截止到7月30日,唐山地区普碳方坯出厂价格为3800元/吨,较上月末上涨200元/吨;江苏地区废钢价格为2220元/吨,较上月末上涨130元/吨;山西地区二级焦炭价格为1850元/吨,较上月末下跌300元/吨;唐山地区65-66品味干基铁精粉价格为675元/吨,较上月末上涨35元/吨;27日的普氏62%铁矿石指数为67.35美元/吨,较上月同期上涨3.55美元/吨。

图7 2016年以来购进价格指数变化情况

(六)流动性有所放松

据央行数据,6月份新增人民币贷款1.84万亿,同比多增6900亿元,大大超出市场预期。社会融资规模增量11800亿元,同比上年减少5902亿元。6月末,M2同比增长8%,增速分别比上月末和上年同期低0.3个和1.1个百分点;M1同比增长6.6%,增速比上月末高0.6个百分点,比上年同期低8.4个百分点;M0同比增长3.9%。上半年净回笼现金1056亿元。从6月信贷数据来看,国内整体货币流动性收紧趋势有所化解,实体经济的融资情况略有改善,这从社会融资规模回升以及M1增速方面都可以看出,但相较去年来讲,目前资金环境依然偏紧。此外,7月央行的公开操作逆回购增加,以及利用MLF等进行定向投放,这都为市场的流动性注入一定活力。当然,在贸易战风险悬而未决的情况下,流动性继续放松,对商品市场还是能够提供一定支撑的。

二、后市研判

(一)下半年钢材市场实现良好开局

本月的钢材生产、市场需求、钢材价格等均超出市场预期,实现了下半年钢铁行业的良好开局。7月23日,国务院常务会议明确提出,财政金融政策协同发力,支持扩内需调结构促进实体经济发展。下半年,预期基础设施投资延续平稳态势,棚改工作持续推进,汽车、船舶等用钢适度增长,将形成较大规模的钢材需求。而上半年规模以上工业企业利润同比增长17.2%,也为钢材市场提供了稳定格局。预计下半年钢铁行业将保持景气格局,钢价有望继续走高,原料价格也可能相应上涨。

(二)环保限产政策常态化

自去年环保督查和限产政策实施以来,环保工作成为影响钢铁行业的一个重大因素。2017年的环保限产政策,在时间上涵盖整个采暖季,覆盖区域广泛,限产标准严格,督查力度强化,取得了较好的效果。进入2018年后,各地纷纷采取有针对性的措施,将环保限产政策持续下来,使环保限产政策常态化。2018年5月份,生态环境部出台《钢铁企业超低排放改造工作方案(征求意见稿)》,对钢铁行业排放制定了严格标准,各地也推出了相应的限产措施,如唐山、武安等重点产钢区域环保限产持续强化,自7月20日起唐山市开启为期43天的减排攻坚战限产,武安钢企高炉限产量由二季度的15%至20%上升到三季度的25%至35%。常州市发布《关于调整常州市强制减排重点污染源清单的通知》,确定了限产企业、限产比例、限产措施等。预期各地的环保限产政策将贯穿全年。严格的限产政策一方面改善了环境质量,一方面也对钢材价格存在一定的支撑。

(三)中美贸易摩擦对钢铁行业存在不利影响

今年3月8日,美国对我国出口钢铁制品加征25%关税。7月6日,美国开始对我国第一批340亿美元的商品加征25%的关税,两周以后再追加160亿美元商品,7月11日再次提出拟对2000亿美元商品征收10%的关税。尽管中国出口美国的钢材产品仅占全国总产量的0.5%,且7月6日起加征关税的商品名单中并未涉及钢材以及钢材的终端消费产品如机械等,但一方面,美国针对所有国家加征钢铁制品关税必然造成各国一定程度的产量过剩,各国为保护本国的钢铁企业,有可能采取反倾销策略,作为全球最大的钢材产出国和出口国,我国钢材出口和转出口可能受到一定影响,不过从最近汇率市场表现来看,当前出口的影响有可能会有所减小;另一方面,目前美欧日在谋划构建零关税自由贸易,这样一来我国面临的钢铁出口环境可能更加恶劣。

综合来看,7月份国内钢市淡季不淡,尽管当前处于高温多雨季节,部分沿海地区受台风影响,但生产端保持旺盛,接单明显增加,产成品库存继续减少,市场价格有所增长,实现了下半年钢材市场的良好开局。由于中美贸易争端升级,出口不容乐观。当前国内投资适度增长,市场需求平稳释放,环保限产政策强执行可能影响钢材供应,因此预计短期内供需紧平衡格局仍将持续,价格仍有一定上行空间。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息