西本要闻

2018年8月西本新干线钢材价格指数走势预警报告

2018年07月27日15:46 来源:西本资讯

本期观点:供需相持 政策助力

时间:2018-8-1—2018-8-31

关键词:政策 资金 需求 库存

本期导读:

●行情回顾:期货冲高信心增强,7月钢价整体上涨;

●供给分析:环保政策常态高压,部分钢企环保限产;

●需求分析:房产投资表现尚可,社会库存淡季下降;

●成本分析:焦炭价格四轮下跌,矿石价格震荡上涨;

●宏观分析:中美贸易逐步升温,财政刺激有望发力;

●综合观点:8月份国内市场处于供需相持态势,一方面国家环保政策呈现常态化,市场资源供给维持低位,社会库存接连统计下降。另一方面,高温酷暑继续干扰户外施工,基础建设投资下滑明显,部分房企融资困难,棚改政策变动和清理不合规项目等,终端需求受到抑制。基于,环保政策高压常态化,国家释放宽松信号,市场信心明显增强,市场行情表现震荡趋涨态势。基于此,预计8月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4350-4450元/吨区间震荡运行。

行情回顾:7月钢价整体上涨

一、 行情回顾篇

进入7月上旬,高温多雨天气影响下,终端户外施工难以开展,市场生意反馈清淡,沙钢等主导钢厂价格平盘,市场行情盘整为主。7月中旬,高温酷热天气居多,终端户外施工时间缩短,下游采购需求继续受限,但河北唐山等地环保限产加码,黑色系品种期货走势强劲,唐山钢坯和各大钢厂价格上调,提振市场看涨信心,市场报价稳步攀涨。7月下旬,全国各地正式入伏,成交情况表现一般,期螺主力合约冲高4000点位后回落,市场观望氛围浓厚,钢市报价继续探涨。截至7月26日,西本钢材指数收在4360元/吨,较上月末上涨110元/吨,月环比涨幅为2.6%,较去年同期价格大涨360元/吨,同比涨幅为9%。7月26日螺纹钢期货主力合约RB1810收盘价格为4017元/吨,较上月末上涨342元/吨,月环比涨幅为9.3%。

7月份国内钢价整体上涨的主要原因,笔者认为主要有以下几方面原因。一是国家环保政策持续发力,环保控制措施频繁发布,环保政策常态化提振市场信心。二是河北、江苏等地钢企生产受限,市场新资源供应依旧偏低,社会和钢厂库存接连统计下降,钢贸商不存在销售压力,钢厂库存资源偏低。三是黑色系期货走势强劲,期螺主力合约冲上4000以上点位,引领市场现货价格攀高。四是近期国常会进一步确认货币政策边际宽松,下半年在财政政策预期发力下,基建和制造业投资有望反弹。

综上,国内钢价在7月份表现震荡上涨,那么接下来的2018年8月钢价走势如何?7月份社会库存接连小幅下降,在8月份库存是否会出现增加?环保政策是否依旧给力,部分钢企复产影响如何?焦炭和铁矿石原料价格如何表现?带着诸多问题,一起来看2018年8月国内建筑钢材行情分析报告。

二、供给分析篇

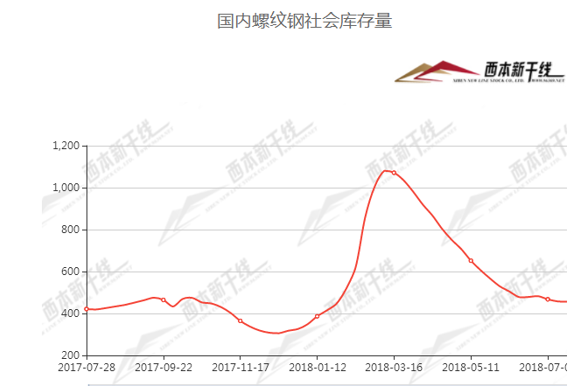

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至7月26日,国内主要钢材品种库存总量为993.6万吨,较6月末减少 35.09万吨,降幅3.41%,较去年同期增加38万吨,增幅3.98%。其中螺纹、线材、热轧、冷轧、中板库存分别为448.04万吨、114.52万吨、216.72万吨、118.55万吨和95.77万吨,较6月末分别下降14.84%、下降11.85%、增加2.49%、增加2.34%和增加7.55%。本月主要是螺纹和线材库存总体下降,热轧、冷轧和中板库存小幅下降。

从钢厂库存来看,据中钢协数据显示,截止7月上旬末,重点企业钢材库存为1157.46万吨,比上一旬增加7.55万吨,增幅为0.66%。较6月上旬末减少66.54万吨,降幅为5.44%。较去年同期减少136.83万吨,降幅为10.57%。与去年同期相比较,全国钢材市场库存增加64.11万吨,钢厂库存减少137万吨,市场库存和钢厂库存合计较去年同期减少70.02万吨,而上月为减少14万吨。产业链库存继续降低,市场及钢厂去库存比较明显,也为本月国内钢材价格走势提供支撑。

2、 国内钢材供给现状分析

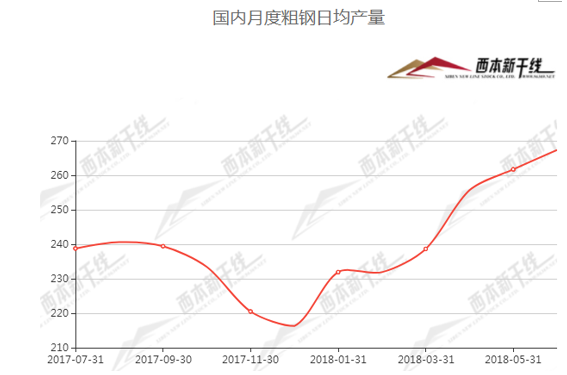

从钢厂生产情况来看,据国家统计局数据,2018年1-6月份我国粗钢产量45116万吨,同比增长6.0%。6月份,我国粗钢日均产量267.33万吨,环比上升2.15%,已经连续三个月创历史新高。6月我国粗钢产量8020万吨,同比增长7.5%。6月份我国钢材产量9551万吨,同比增长7.2%,6月份钢材日均产量318.37万吨,环比上升1.67%;1-6月份我国钢材产量53085万吨,同比增长6.0%。

中钢协初步数据,2018年7月上旬96家重点监测钢铁企业(集团口径)日产量及比上一旬增减情况分别为:粗钢197.44万吨,旬环比增加1.94万吨,旬环比增长0.99%。

3、国内钢材进出口现状分析

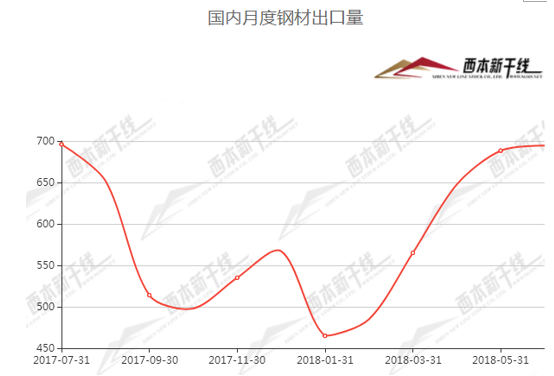

从钢材进出口数据来看,海关总署数据显示,2018年6月我国出口钢材694.4万吨,同比增加13.4万吨,上升2.0%;环比增加6.1万吨,上升0.9%。1-6月我国累计出口钢材3542.6万吨,同比下降13.2%。6月份钢材进口104万吨,同比减少9.0万吨,下降8.0%;环比减少9.4万吨,下降8.3%。1-6月份,全国共进口钢材667万吨,同比下降1.9%。

4、下月建筑钢材供给预期

综合来看,6月份,我国粗钢日均产量267.33万吨,环比上升2.15%,已经连续三个月创历史新高。上半年我国粗钢产量45116万吨,同比增长6.0%。7月上旬重点钢铁企业粗钢日均产量197.44万吨,旬环比增长0.99%。当下,国内天气高温酷热,但钢厂主动停产检修较少。由此可见,国内现货价格持续走高,钢厂盈利能力居高不下,高炉开工率维持相对高位,叠加部分钢企复产开工,预计,8月份粗钢日均产量维持高位。

三、 需求形势篇

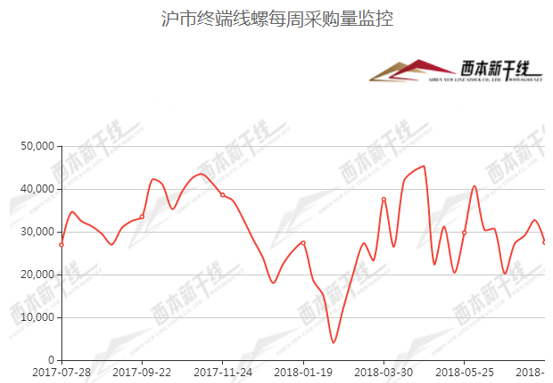

1、沪上建筑钢材销量走势分析

7月份国内钢市处于需求淡季,高温酷热不利户外施工,终端采购需求表现一般。本网沪市7月份线螺每周采购量数据来看,每周采购量先增后减,月底采购较月初略有增加,增长幅度0.95%,同比采购量增加2.05%。不过,受国家财政政策保持相对宽松,黑色系期货市场走势强劲,给市场带来信心,在淡季现货上涨影响下,部分终端用户提前适量备货,来抵消价格上涨带来资金压力。近期社会库存连续小幅下降,可以看出,总体终端需求并不是太差,预计,短期终端采购将维持相对平稳水平。

2、国内建设投资额度分析

统计局数据显示,2018年1-6月份,全国房地产开发投资55531亿元,同比名义增长9.7%,增速比1-5月份回落0.5个百分点。1-6月份,房地产开发企业房屋施工面积709649万平方米,同比增长2.5%,增速比1-5月份提高0.5个百分点。1-6月份,房地产开发企业土地购置面积11085万平方米,同比增长7.2%,增速比1-5月份提高5.1个百分点。1-6月份,房地产开发企业到位资金79287亿元,同比增长4.6%,增速比1-5月份回落0.5个百分点。

2018年6月份,中国制造业采购经理指数(PMI)为51.5%,比上月回落0.4个百分点,仍高于上半年均值0.2个百分点,制造业总体继续保持扩张态势。从企业规模看,大型企业PMI为52.9%,比上月回落0.2个百分点,保持在临界点之上;中型企业PMI为49.9%,比上月下降1.1个百分点,落至临界点以下;小型企业PMI为49.8%,比上月回升0.2个百分点,仍低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。

3、下月建筑钢材需求预期

尽管1-6分份房地产地产投资增速小幅下滑,但房地产施工面积以及房地产土地购置面积环比小幅增长,房地产市场投资维持相对高位。近期,国内货币政策表现宽松,国常会会议进一步释放宽松的信号,下半年基础建设投资资金将有所好转,有利终端采购释放。综合来看,8月份终端采购需求将迎来进一步好转。

四、成本分析篇

1、原材料成本分析

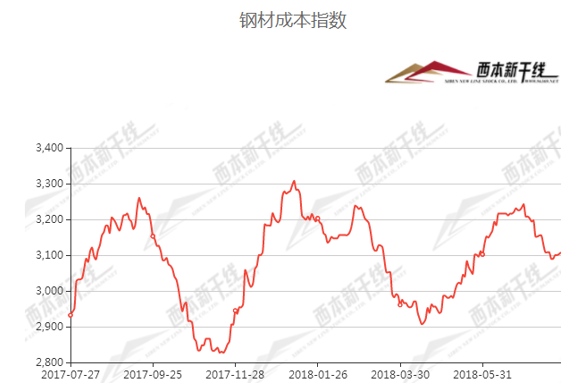

7月原料价格表现不一,其中焦炭价格完成四轮大幅下跌;国产矿价格部分上涨,进口矿价格震荡见涨;钢坯价格上涨明显,废钢价格稳中趋涨。根据西本新干线监测数据,截止7月26日,唐山地区普碳方坯出厂价格3760元/吨,较上月末价格大涨180元/吨;江苏地区废钢价格为2260元/吨,较上月末上涨30元/吨;山西地区二级焦炭价格为1850元/吨,较上月末大跌300元/吨;唐山地区65-66品味干基铁精粉价格为665元/吨,较上月末增加25元/吨;普氏62%铁矿石指数为65.45美元/吨,较上月末上上涨1美元/吨。

分品种来看,7月份国内钢坯价格涨至年后新高。从市场来看,河北唐山地区环保政策持续发力,多家钢企生产受到影响,但成品材现货价格走高,鼓舞钢坯市场信心,市场报价接连小幅走高。从库存来看,据唐山象屿正丰库存统计,7月初钢坯库存在16万吨,随后7月中旬库存降至14.9万吨,7月下旬钢坯库存接连小幅增加,截止7月26日该仓库库存为为18.7万吨。据市场统计,截至7月26日上午8点30分,唐山象屿正丰总库存18.9万吨,其中钢坯库存18.7万吨。另外7月25日早八点到7月26日早八点,总入库量为0.38万吨,其中钢坯0.38万吨,总出库量0.12万吨,其中钢坯0.12万吨。预计,下月钢坯市场价格窄幅震荡见涨。

7月份国内焦炭行情大幅下跌,并累计完成四轮下跌,累计降幅300-400元/吨,部分钢企第五轮提降开启,但市场观望氛围浓厚。从市场来看,当前河北地区环保形势严峻,但焦企整体受环保限产影响较小,江苏徐州地区焦企已有个别钢厂复产,其余焦企也在积极复产之中,当前焦炭盈利空间尚可,焦化企业开工率处于较高水平,整体焦炭供应相对宽松。对钢企而言,焦企送货积极性整体较好,部分钢厂有意控制到货量,同时部分港口库存量小幅增加,导致本月焦价冲高后接连大幅回落。整体来看,前期焦炭价格涨幅过快,市场采取降价促销套现,焦化行情呈现涨后回调,预计,下月国内焦炭价格降幅放缓或呈现盘整态势。

7月份国内废钢价格稳中趋涨,市场成交一般。从市场来看,受成品材价格继续推涨,并涨至年后相对高位,极大鼓舞废钢市场。同时,华东地区主流钢企以稳为主,到货量维持低位,部分中小企业采取拉涨吸货,带动市场价格有所走高。华北地区废钢资源相对偏紧,钢企废钢到货情况不理想,市场报价接连小幅趋涨。另外,西南成都、重庆地区废钢采购需求较好,涨幅在50-80元/吨;其余华南、华中等地稳中偏强。预计,下月废钢市场价格稳中兼有小幅调整。

7月份国内铁精粉行情整体偏强运行,尤其主产区价格整体上涨。主要受河北地区大气污染严重,唐山及周边区域矿企环保限产,铁精粉资源处于相对偏紧状态,唐山、迁安和武安等地价格接连小幅上涨。本月进口铁矿石价格震荡上涨,截止7月26日,普氏62%铁矿石指数为65.45美元/吨,月环比上涨0.8美元/吨。近期人民币汇率突破6.8大关,无形中增加铁矿石进口成本,叠加短期港口矿石到货量减少,以及成品材和期货价格上涨影响下,进口矿价格表现震荡上涨态势。另外,国内主要港口矿石库存在15.4亿吨左右,依然处于相对高位,多数钢企采用按需采购策略,一定程度上抑制进口矿价格上涨幅度。预计,下月进口矿市场价格小幅震荡调整态势。

7月份BDI指数整体呈现上涨态势,截止7月25日,波罗的海干散货运价指数(BDI)收报1772点,较上月末大涨387点,涨幅27.94%。据工信部数据显示,1-6月,全国造船完工量1886万载重吨,同比下降28.9%,其中海船为615万修正总吨;新承接船舶订单量2270万载重吨,同比增长97.2%,其中海船为625万修正总吨。截至6月底,手持船舶订单量9107万载重吨,同比增长9.9%。上半年,中国造船完工量、新接订单量、手持订单量分别占世界市场份额的41.7%、51.9%和45.4%。与去年同期相比分别下降2.3个百分点、增长9.5个百分点和2.4个百分点。预计,下月BDI指数继续呈现上涨态势。

2、主要区域建筑钢材出厂价格分析

本月国内板材龙头企业宝钢、武钢、鞍钢、河钢等相继出台8月份价格政策,其中对热轧板卷、冷轧板卷、轧硬卷、镀锌和酸洗等价格均维持不动,可见板材钢厂价格维持坚挺。建筑钢材钢厂调价来看,7月上旬多家钢厂调价幅度不大,多以平稳或小幅调整为主;7月中旬受期货和现货价格上涨,多家钢厂上调价格节奏加快,7月下旬多家调价钢厂再次平盘次数偏多。从江苏地区主导钢厂沙钢价格政策来看,7月上旬价格维持不动,中旬补跌150元/吨,下旬上调100元/吨,考虑近期现货价格震荡走高,市场信心整体走强,预计8月上旬政策会进一步上调。

3、下月建筑钢材成本预期

综上所述,7月份国内焦炭价格大幅回落,全国主要焦企完成四轮下降,累计下降幅度在300-400元/吨,山西部分钢企开启第五轮下降,近期焦炭大幅回落是钢厂成本小幅回落主要因素。国内矿整体运行偏强,尤其是国产矿主产区受环保抑制,资源供给明显减少。人民币汇率上涨增加进口矿采购成本,港口到货量暂时减少,使得进口矿石震荡见涨。总体来看,焦炭继续下跌空间将缩小,进口矿价格依旧小幅震荡调整为主,下月建筑钢材生产成本将有所趋稳。

五、宏观分析篇

一、中美贸易战摩擦不断升级

7月11日美国特朗普政府公布进一步对华加征关税清单,拟对约2000亿美元中国产品加征10%的关税,涉及海产品、农产品(000061,股吧),水果、日用品等。拟加征关税清单长达195页,将经历约两个月的流程。特朗普政府将在8月30日公共评论期结束后作出进一步行动。这是在7月6日中美互对340亿美元产品加征关税后,时隔5日之后中美贸易战进一步升级。7月25日,美国总统特朗普最新又在其社交媒体留言谴责中国,表示:“中国正瞄准我们的农民,他们知道我爱及敬重农民,所以利用农民来迫使我容许他们继续占美国便宜,他们的邪恶将会是失败的尝试。我们过去很好,直到现在也是!中国去年在我们身上赚了5,170亿美元”。

二、继续开展中央环保督察“回头看”

生态环境部将严格落实《打赢蓝天保卫战三年行动计划》、健全法规制度和科技标准体系、加强督察执法、深化环境治理体系改革。其中,在督察执法方面,将继续开展中央环境保护督察“回头看”,开展重点区域大气污染防治强化督查,依法严惩重罚生态环境违法犯罪行为。另外,工信部日前印发坚决打好工业和通信业污染防治攻坚战三年行动计划通知。通知要求到2020年,规模以上企业单位工业增加值能耗比2015年下降18%,单位工业增加值用水量比2015年下降23%,加大过剩产能压减力度,重点区域严禁新增钢铁、水泥、平板玻璃、焦化、电解铝、铸造等产能。

三、保持宏观政策稳定,保持经济在合理区间运行

3日召开的国务院常务会议一锤定音,释放了全面宽松的信号。不仅提出积极财政政策要更加积极,还指出稳健的货币政策要松紧适度,保障合理融资需求,一系列"稳增长"措施为经济持续健康发展保驾护航。要求保持宏观政策稳定,坚持不搞"大水漫灌"式强刺激,根据形势变化相机预调微调、定向调控,应对好外部环境不确定性,保持经济运行在合理区间。财政金融政策要协同发力,更有效服务实体经济,更有力服务宏观大局。积极财政政策要更加积极,聚焦减税降费。稳健的货币政策要松紧适度。导金融机构将降准资金用于支持小微企业、市场化债转股等。坚决出清"僵尸企业",减少无效资金占用等。

四、下半年央企重组将继续加码

7月26日,中国政府网发布《国务院办公厅关于调整国务院国有企业改革领导小组组成人员的通知》,国务院副总理刘鹤任国务院国有企业改革领导小组组长。据悉,央企和地方国资重组步伐正在加快。今年以来包括广东、山西、四川等多地均出台国企改革方案,把并购重组作为优化资产的重要手段,并提出具体“路线图”和“时间表”。不少省份同时下达了国企改革“责任状”,各地重组改革提速,国企并购重组进入密集落地期。另一方面,央企的兼并重组改革也在加快提速。

六、国际市场篇

根据西本新干线综合处理的数据(如上表)显示,7月份国际螺纹钢市场表现不一,美洲进口价格小幅抬高,欧洲市场有涨有降,亚洲市场以稳为主。具体数据如下:

欧美市场方面:7月与6月同期相比,美国钢厂价格继续平稳,进口价格上涨3美元/吨。同期,欧盟钢厂价格上涨61美元/吨,进口价格上涨19美元/吨,德国市场价格下跌6美元/吨。

亚洲市场方面:7月与6月同期相比,中国市场价格下降15美元/吨,中国出口价格下降50美元/吨;韩国市场报价持平;日本市场价格下降8美元/吨,出口价格持平。另外,中东进口价格持平,土耳其出口价格下跌5美元/吨,独联体国家出口报价下跌25美元/吨。

方坯价格方面:7月份与6月同期相比,土耳其出口报盘(FOB价)下跌7美元/吨,独联体出口黑海报盘(FOB价)下跌14美元/吨;与此同时,中东市场进口价上涨5美元/吨,东南亚进口(CFR)价格增加5美元/吨。

总结来看,7月份国际钢材市场涨跌互现,中国出口报价下滑明显。在全球经济贸易摩擦继续升温,各国钢材出口均受到影响,预计8月份国际钢价继续偏弱运行。

七、综合观点篇

全面总结一下2018年7月份分析报告内容,西本新干线分析认为,8月份国内钢价基础运行条件如下:

其一、需求层面。1-6月份,全国房地产投资增速环比小幅回落0.5个百分点,但新开工和土地购置面积环比小幅增长,整体上看房地产数据表现尚可。基础建设投资1-6月份增速为7.3%,相对去年同期的21.1%增速,回落幅度明显。棚改政策变动、房企融资约束,地方财政紧张等,给市场需求带来影响。近期,国家提出积极财政政策,保障合理融资需求,将对房地产和基建带来利好。考虑,8月份依然高温酷热天气居多,预计,下月国内钢市需求继续受到抑制。

其二、供给层面。国家环保政策持续发力,并呈现常态化和区域扩大化。近期,河北地区天气污染较为严重,唐山、武安等地接连出台相关防控政策,唐山等地钢企7月20-8月31日,要求烧结限产50%,高炉限产20%-37.1%。另外,江苏徐州地区钢企和芜湖新兴铸管验收复产,但苏南地区依然有限产和停产钢厂。基于环保督查常态化,采暖季和非采暖季均有环保限产,预计,下月国内钢市供给量依旧偏低。

其三、成本因素。7月份全国焦炭价格连续完成四轮大跌,累计跌幅300-400元/吨。国产矿主产区受环保政策打压严重,新资源供给明显偏少,唐山等地铁精粉价格小幅上涨。进口矿市场受人民币汇率上涨,近期港口到货资源减少等缘故,价格出现震荡走高。截止7月27日,西本钢材指数较上月末上涨120元/吨,同期成本指数下跌125元/吨,江苏地区长流程螺纹钢生产企业吨钢毛利近1042元/吨(除三项经费和机器损耗外)。总体来看,焦炭价格降幅放缓或趋稳,国产矿价格整体偏强,进口矿价格震荡见涨,预计,下月国内钢价成本将以稳为主。

其四、宏观因素。今年上半年我国GDP总量418961亿元,按可比价格计算,同比增长6.8%。二季度同比增长6.7%,增速比一季度放缓0.1个百分点,连续12个季度保持在6.7%-6.9%的区间。房地产数据总体表现较好, 固定资产投资增速继续下滑,国家央行继续释放资金流动性。中美贸易摩擦不定期升级,并愈演愈烈态势。国家环保政策持续发力,并呈现常态化和扩大化。下半年,央企和地方国资重组加大步伐,并实施积极财政政策以及稳健的货币政策,为经济持续健康发展保驾护航。

综上,笔者个人对2018年8月份沪上螺纹钢价格走势作以下推测:8月份国内市场处于供需相持态势,一方面国家环保政策呈现常态化,市场资源供给维持低位,社会库存接连统计下降。另一方面,高温酷暑继续干扰户外施工,基础建设投资下滑明显,部分房企融资困难,棚改政策变动和清理不合规项目等,终端需求受到抑制。基于,环保政策高压常态化,国家释放宽松信号,市场信心明显增强,市场行情表现震荡趋涨态势。基于此,预计8月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4350-4450元/吨区间震荡运行。[文]西本新干线特邀评论员2018-7-27

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息