西本要闻

[库存看市场] 库存降幅再缓,钢价波动难免

2018年06月11日13:00 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

上周(6月4日—6月8日)西本——钢材指数价格上涨,周五收在4310元/吨,环比前期上涨70元/吨。西本新干线现货交易平台监测的数据显示,截止6月8日,全国61个主要市场25mm规格三级螺纹钢平均价格为4302元/吨,周环比上涨34元/吨;高线HPB300 φ6.5m4505m元/吨,周环比上涨43元/吨。

期货方面,上周期螺主力低开高走,周初偏弱运行;周中在利好消息刺激下突破前高;临近周末,受获利盘回吐影响,价格再现高位回调。螺纹钢主力合约RB1810周五夜盘收在3796元,较上期上涨44元/吨。

上周,中央环保督察组对多省市展开环保“回头看”工作,江苏、山东等地部分钢厂产能受到限制,需求放缓与供给减少同步进行,社会库存继续下降,现货市场呈现价涨量落趋势。本周开局,华东主导钢厂新一期出厂价再次上调,而有消息称,周边区域钢厂限产措施将逐步解除。在多方因素交织之下,本周钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据。

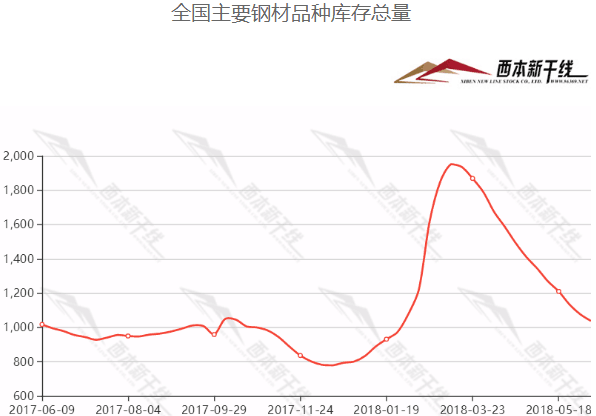

一、库存总量分析

据西本新干线综合库存监测数据显示:截至6月8日,沪市螺纹钢库存总量为25.58万吨,较上期减少2.24万吨,减幅为8.05%,降幅再次扩大。上周西本新干线监测的沪市线螺周终端采购量为3.04万吨,较上期减少1.03万吨,环比回落25.25%。上周,环保督查小组已经进驻江苏,部分钢厂产量没有恢复,受此影响,上海市场库存到货量仅为正常水平的六成左右,所以,在终端需求量环比减少的情况下,社会库存总量继续回落。

二、总结分析

本期全国35个主要市场样本仓库钢材总库存量为1037.69万吨,较上周减少38.92万吨,减幅为3.62%;分区域看,西南、华南、西北和东北地区库存降幅更大,华北、华中和华东地区降幅偏小。

主要钢材品种中,螺纹钢库存量为504.78万吨,周环比下降24.90万吨,减幅为4.70%;线盘总库存量为138.64万吨,较上期减少12.38万吨,减幅为8.21%;热轧卷板库存量为199.73万吨,周环比下降1.27万吨,降幅为0.63%;冷轧卷板库存量为110.55万吨,周环比下降0.80万吨,降幅为0.72%;中厚板库存量为84.17万吨,周环比增加0.43万吨,增幅为0.51%。值得一提的是,当前库存总量较上年同期高20.19万吨,部分品种库存较去年下降。

总体来看, 本期全国社会库存连续第十三周回落,降速较前期进一步放缓,目前市场库存下降主要原因还是供应端被压减;另外,受高温和降雨天气影响,多地需求出现减弱迹象,淡季特征逐步显现。譬如,近期华北、华东和华南市场成交量环比都有下降。在供需双弱之下,短期内消息炒作可以刺激市场涨跌,但长期走势还将回归供需基本面。

本期,影响市场走势的行业资讯主要有:

据中国工程机械工业协会挖掘机械分会行业的统计数据,5月份共计销售各类挖掘机械产品19313台,同比上涨71.3%。分析师表示,原因主要是销售火爆叠加去年基数相对较低。6-8月份为传统淡季,预计销量将淡季不淡。

6月7日上午,中央第五环境保护督察组对广西壮族自治区开展“回头看”工作动员会在南宁召开。至此,第一批中央环保督察“回头看”全部实现督察进驻,涉及的省市为:河北、河南、内蒙古、宁夏、黑龙江、江苏、江西、广东、广西、云南。

据海关总署初步数据,5月份,全国钢材出口量688万吨,环比增加40.70万吨或6.82%,为连续第四个月环比回升;同比下降9.7万吨或1.39%;钢材进口量113万吨,同比增长2.2%。1-5月,全国累计出口钢材2849万吨,同比减少554万吨,下降16.3%;累计进口钢材563万吨,同比减少4万吨,下降0.7%。

据国家统计局数据,2018年5月份,全国工业生产者出厂价格同比上涨4.1%,环比上涨0.4%。工业生产者购进价格同比上涨4.3%,环比上涨0.3%。1-5月平均,工业生产者出厂价格比去年同期上涨3.7%,工业生产者购进价格上涨4.2%。

生态环境部宣布,2018-2019年蓝天保卫战重点区域强化督查近日全面启动。本次强化督查从2018年6月11日持续到2019年4月28日。生态环境部将重点对京津冀及周边“2+26”城市、汾谓平原11城市,以及长三角地区等重点区域持续开展大气污染防治强化督查。

综合来看,目前国内宏观经济表现较好,环保“回头看”导致的限产尚无放松消息,区域钢厂继续掌控市场价格,因社会库存逐步回归正常水平,贸易商砸价缺少底气,这些都是支撑现货价格的利好因素。不过,随着市场价格再次走高,经销商的心态趋于谨慎,而需求又面临淡季来临的考验,一旦供给面发生变化,市场供需弱平衡的状态就会被打破。基于这些因素,预计本周钢价会呈现高位波动,涨跌的幅度不会太大。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元