西本要闻

[库存看钢市] 区域需求减量,市场价格难涨

2018年05月21日12:44 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

上周(5月14日—5月18日)西本——钢材指数环比持平,周五收在4250元/吨。西本新干线现货交易平台监测的数据显示,截止5月11日,全国61个主要市场25mm规格三级螺纹钢平均价格为4292元/吨,周环比上涨25元/吨;高线HPB300 φ6.5mm4477元/吨,周环比上涨34元/吨。

期货方面,上周期螺高位回落,主力合约RB1810周五夜盘收在3612元/吨,较上期下跌71元/吨。

上周,国内不同区域价格走势分化,螺纹钢期货整体偏弱,随着需求旺季的结束,市场面临再次选择,本周钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据。

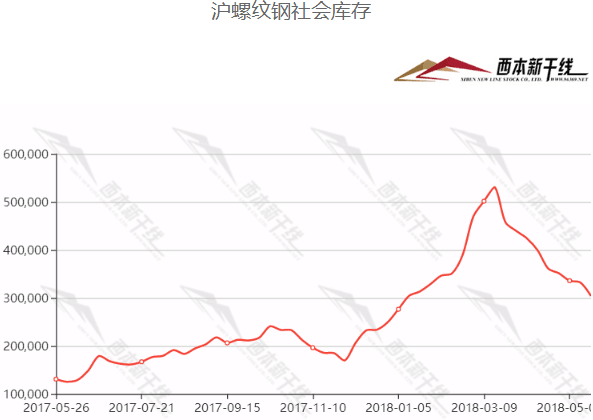

一、库存总量分析

据西本新干线综合库存监测数据显示:截至5月18日,沪市螺纹钢库存总量为30.42万吨,较上期减少2.82万吨,减幅为8.48%。上周西本新干线监测的沪市线螺周终端采购量2.04万吨,环比减少1.08万吨,降幅达34.62%。上周,上海市场价格先稳后跌,贸易商消极备货,出货意愿强烈,这是库存减仓的主要原因。据西本新干线跟踪统计,终端日均采购量已经连续三周环比下降,上周为完整五个工作日,总量周环比降幅超过三成,显示需求高峰已经远去。

二、总结分析

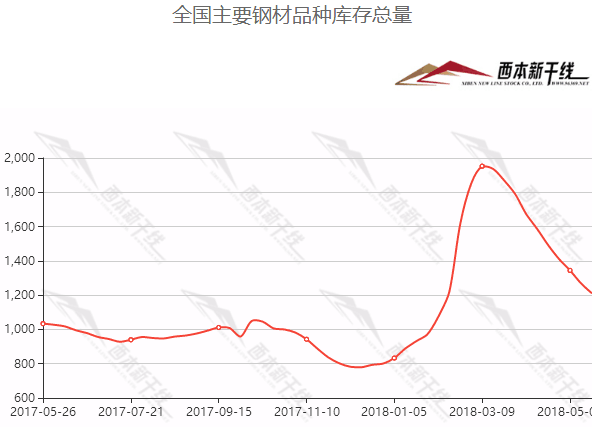

本期全国35个主要市场样本仓库钢材总库存量为1210.39万吨,较上周减少58.46万吨,减幅为4.61%,库存总量继续下降;分区域看,东北、华北地区降幅较大,华东、华中、西北、华南等市场降幅放缓。

主要钢材品种中,螺纹钢库存量为606.72万吨,周环比下降45.08万吨,减幅为6.92%;线盘总库存量为184.31万吨,较上期减少5.19万吨,减幅为2.74%;热轧卷板库存量为219.88万吨,周环比下降6.92万吨,降幅为3.05%;冷轧卷板库存量为112.98万吨,周环比下降0.47万吨,降幅为0.41%;中厚板库存量为86.30万吨,周环比下降0.90万吨,降幅为1.03%。当前库存总量较上年同期高134.34万吨,增幅为12.49%。

总体来看,高价对钢厂生产形成刺激,而国内终端需求进一步放缓,加之南方市场受雨水天气影响,成交量趋弱,社会库存降幅已经连续两周收窄,且总量仍高于上年同期,预计后期供需矛盾不会减弱。

本期,影响市场走势的行业资讯主要有:

2018年1-4 月份,全国固定资产投资(不含农户)154358亿元,同比增长7%,增速比1-3月份回落0.5个百分点。从环比速度看,4月份固定资产投资(不含农户)增长0.52%。其中,民间固定资产投资95449亿元,同比增长8.4%。

2018年1-4月份,全国房地产开发投资30592亿元,同比名义增长10.3%,增速比1-3月份回落0.1个百分点。其中,住宅投资21331亿元,增长14.2%,增速提高0.9个百分点。住宅投资占房地产开发投资的比重为69.7%。

据国家统计局数据,2018年1-4月份我国粗钢、生铁和钢材产量分别为28897万吨、23878万吨和33734万吨,同比分别增长5%、下降1.2%和增长5%。其中4月份我国粗钢、生铁和钢材产量分别为7670万吨、6311万吨和9227万吨,同比分别增长4.8%、下降0.4%和增长8.5%。4月份粗钢、生铁和钢材日均产量分别为255.67万吨、210.37万吨和307.57万吨,较3月份日均产量分别增长7.13%、7.86%和6.21%。

我国相关部门正研究新阶段下钢铁产业发展指导意见。该指导意见将由发改委、工信部等部门牵头,相关协会配合制定,预计最快今年年底下发。《意见稿》)提出,具备条件的钢铁企业要实施超低排放改造,力争2020年底前完成钢铁产能改造4.8亿吨,2022年底前完成5.8亿吨,2025年底前完成改造9亿吨左右。

全国生态环境保护大会18日至19日在北京召开。中共中央总书记、国家主席、中央军委主席习近平出席会议并发表重要讲话:坚决打好污染防治攻坚战 推动生态文明建设迈上新台阶。

中美两国19日在华盛顿就双边经贸磋商发表联合声明:双方达成共识,不打贸易战,并停止互相加征关税。

据中钢协数据,会员企业5月上旬粗钢日均产量194.33万吨,旬比增1.74%;旬末钢企钢材库存1361万吨,旬比增9.4%。

综合来看,目前市场库存仍处于较高位置,钢厂开工率继续回升,粗钢产能再创历史新高,后期受高温、雨水天气影响,下游需求很难大量释放,而经销商心态也趋于谨慎,现货价格上涨缺乏一定支撑。预计本周市场价格仍维持震荡走势,不同区域还会继续分化。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-03公募基金总规模创历史新高

· 2023-07-03中指研究院:6月百城新建住宅销售均价环比跌幅与上月持平

· 2023-07-02中钢协:5月钢铁产品进出口月报

· 2023-07-01我国上半年重大水利工程已开工24项

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行