最新资讯

华东钢市周评(5月4日-5月11日)

2018年05月11日17:23 来源:西本资讯

一、【华东钢市:期货承压 冲高回调】

点评:周初,南钢、莱钢永锋等多家钢厂大幅下调60-100元/吨,江浙沪皖闽等多地出现强降雨天气,终端用户采购量明显放缓,黑色系品种期货先跌后涨,市场观望氛围浓厚,华东各地钢价均小幅见跌。周二,马钢、南钢等部分钢厂继续下调,期螺1810主力合约弱势下跌,唐山普碳钢坯小幅回落,钢市贸易商操作产生分歧,低价促销和货少挺价均有,市场成交总体表现一般,各地钢市报价小幅微跌。周中,美国宣布退出伊朗核实验,黑色系品种期货承压全线下跌,唐山主流钢坯报价下跌40元/吨,下游用户采购节凑延迟,市场恐慌心理加重,多地钢市跌幅明显。周四,马钢、方大特钢等多家钢厂继续下调,期螺主力合约先跌后涨并翻红,主要城市螺纹钢库存继续下降,马钢在合肥二档资源全部售罄,南钢午后封盘停止接单,申特、冷钢等销售明显放量,下游用户采购下单积极,杭州、上海和合肥等地钢价止跌微涨,其余多地钢价止跌暂稳。周五,沙钢大幅上调中旬价格政策,黑色系品种期货全线飘红,唐山主流钢坯止跌上涨,南钢、雨花和冷钢等钢厂中途封盘或追涨,沙永中5-2期计划量公布,市场成交明显好转,合肥钢市报价涨幅上百,其余钢市报价全部上涨。

海关总署数据显示,4月我国出口钢材647.6万吨,较上月增加82.5万吨,环比增长14.6%; 4月我国进口钢材104.5万吨,较上月减少18.9万吨,环比下降15.3%。交通部、公安部等五部门联合印发《车辆运输车治理工作方案》文件,2018年6月30日前要完成所有不合规车辆运输车的更新退出,2018年7月1日起全面禁止不合规车辆运输车通行。央行本周一至周二无逆回购到期,周三至周五分别有2000亿、500亿和200亿逆回购到期,此外周三还有1200亿元国库现金定存到期,本周净回笼1400亿元人民币。生态环境部从全国抽调执法骨干力量组成150个组,对长江经济带固体废物倾倒情况进行全面摸排核实,对发现的问题督促地方政府限期整改,对发现的违法行为依法查处,本次专项行动从5月9日开始至6月底结束。综合来看,国内宏观政策面依旧向好,4月份钢材出口环比增加,央行维持资金面宽松格局,各省环保督查持续发力,社会库存连续9周下降,终端用户雨季前加紧施工,部分钢厂检修或环保限产,多数钢厂挺价意愿较强,市场供需二端依然稳健,基于下周雨水天气偏多,现货库存资源获利空间可观,预计,下周华东钢市行情继续震荡盘整或小幅趋高态势。

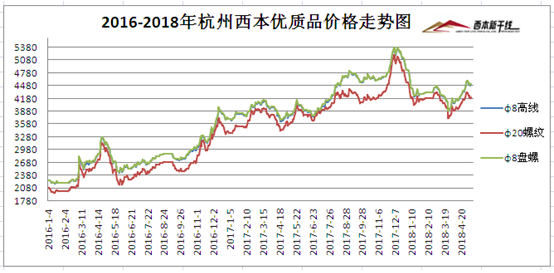

(一)下图为2016年1月4日-2018年5月11日杭州优质品市场价走势图:

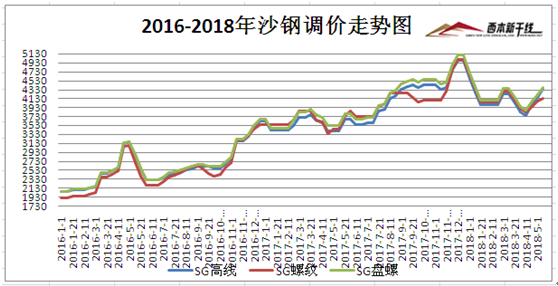

(二)下图为2016年1月1日-2018年5月11日沙钢调价走势图:

二、【华东钢厂:沙钢上调 部分检修】

点评:5月6日,福建三钢公布5月上旬价格政策,对螺纹和线盘价格均上调100元/吨;5月8日,方大特钢公布5月上旬结算价,螺纹钢4019元/吨,线材为4199元/吨,盘螺为4299元/吨。5月11日,沙钢公布5月中旬价格政策,对螺纹钢上调70元/吨,线材上调200元/吨,盘螺上调150元/吨。调后螺纹价格4140元/吨,线材价格4350元/吨,盘螺价格4370元/吨。中天和永钢均对螺纹钢价格上调70元/吨,线材和盘螺均上调100元/吨。另外,沙永中钢厂公布5-2期建材计划量,中天螺纹钢7折(上期7折),线材和盘螺7折(上期6折);永钢螺纹钢7折(上期8折),线材和盘螺6折(上期6折);沙钢对螺纹钢5月份计划量不打折。

马钢将对北区二条棒材产线集中停产,时间为5月11日-17日,只有一条线材产线正常生产。芜湖新兴铸管5月3日起,对螺纹钢产线进行为期6天左右的检修,影响螺纹钢产量约3万吨。5月2日,方大钢铁集团九钢轧钢厂髙棒顺利开机生产,据了解,高棒检修于4月23日零点正式开始,经过9天多时间,高棒检修比计划提前完成,检修取得圆满成功。日照钢铁计划于5月27日对1580mm热轧产线进行为期18天的检修,日均影响产量0.65万吨。沙钢计划于6月初对1450热轧产线进行为期15天左右的检修,预计影响产量约20万吨。

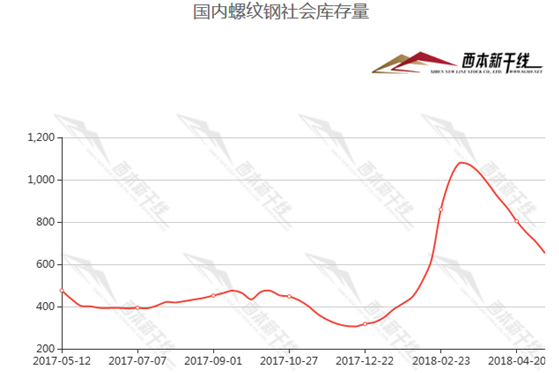

三、【华东库存:终端抢工期 库存继续降】

点评:本网监测库存数据显示,截止5月11日,国内主要市场螺纹钢社会库存量为651.80万吨,环比上周螺纹库存下降55.10万吨,连续第9周库存出现下降。本周初,江浙沪皖等多地受到短时强降雨天气,福建厦门地区更是出现洪涝灾害,一度给终端下游施工造成影响。考虑3月份下游工程延迟开工,6月份长三角梅雨季节逼近,多数终端用户加紧施工抢工期,上半周钢价下跌时采购延缓,然下半周采购下单明显放量。另外,江苏、安徽、山东等地部分钢厂依旧受环保影响,难以组织正常生产。据不完全统计,截止5月11日,杭州钢市螺纹钢库存在46.7万吨,较上周减少5.6万吨;上海钢市螺纹钢库存量在33.2万吨,较上周末减少1.5万吨,南京钢市螺纹钢库存量在17.1万吨左右,较上周末减少2.3万吨;南昌钢市螺纹钢库存量在21.1万吨左右,较上周末降减少1.5万吨。

截止5月10日,全国35个主要城市螺纹库存为652.42万吨,环比上周末减少55.28万吨;全国主要城市线材库存为199.64万吨,环比上周末下降12.97万吨。全国主要钢厂螺纹厂内库存209.57万吨,环比上周末增加1.2万吨;全国主要钢厂线材库存为58.58万吨,环比上周末增加0.14万吨。主要城市热轧板卷库存为221.02万吨,环比上周末下降7.49万吨,主要钢厂热轧板卷库存为95.81万吨,环比上周末减少0.9万吨。主要城市冷轧板卷库存为112.05万吨,环比上周末减少1.96万吨,主要钢厂冷轧板卷库存为42.95万吨,环比上周末减少2.18万吨。主要城市中厚板库存为85.07万吨,环比上周末增加0.89万吨,主要钢厂中厚板库存为73.40万吨,环比上周末增加4.51万吨。

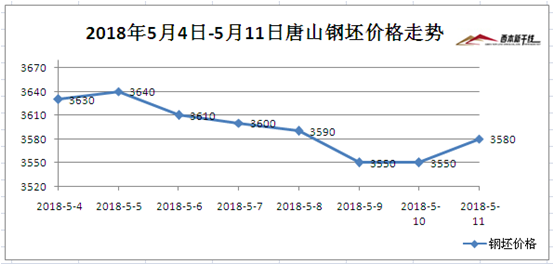

四、【炉料市场:钢坯震荡调整 港口矿石下降】

备注:本周五钢坯报价截止午后16:00,尾盘价格可能存在调整。

点评:本周全国主要港口铁矿石库存统计为15876.3万吨,较上周五下降139.3万吨,其中澳矿9624.4万吨,巴西矿3162.3万吨,贸易矿6412.4万吨,球团236万吨,精粉714万吨,块矿2283.5万吨,日均疏港总量271.81万吨/天。2018年1季度四大矿山产量有明显的季节性下滑,环比2017年4季度下降8.9%。而同比2017年1季度,同比产量增长1.1%。2季度产量预估来看,由于1季度产量环比下滑,为完成全年计划目标,天气恢复正常后,四大矿山均有追赶年度目标的压力,2季度产量将有明显的环比回升,总量约3300万吨。特别是淡水河谷,1季度受到暴雨影响产量,而2018年全年产量目标维持3.9亿吨不变,可见后3个季度,增产压力较大。

海关总署5月8日公布的数据显示,4月我国进口铁矿砂及其精矿8292万吨,较上月减少286.8万吨,环比下降3.3%,同比增长0.8%;1-4月我国累计进口铁矿砂及其精矿35340.1万吨,同比增长0.2%。4月我国出口焦炭和半焦炭81.3万吨,同比增长9.9%;1-4月我国出口焦炭和半焦炭308.5万吨,同比增长12.3%。4月份进口煤炭2228.3万吨,同比减少249.7万吨,下降10.08%;环比减少441.7万吨,下降16.54%。废钢方面来看,本周受成品材现货价格回调,废钢贸易商加快送货节奏,钢企趁机压低收购价,导致华东、河北、华南等多地废钢价格下跌30-50元/吨,现华东地区重废(﹥6mm)含税报价为2150-2410元/吨。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日行业要闻早餐

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-306月30日商品期货日盘综述

· 2023-06-30上海建筑钢市日记(上行不畅)

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-06-306月30日钢厂调价信息汇总

· 2023-06-30[6月30日建筑钢市前瞻]震荡偏强

· 2023-06-306月30日行业要闻早餐