西本要闻

【库存看市场】库存持续下降,钢价易涨难跌

2018年04月23日13:01 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

上周(4月16日—4月20日)西本——钢材指数大幅上涨,周五收在4060元/吨,较上期上涨130元/吨。西本新干线现货交易平台监测的数据显示,上周国内钢价继续回升。截止4月20日,全国61个主要市场25mm规格三级螺纹钢平均价格为4106元/吨,周环比上涨76元/吨;高线HPB300 φ6.5mm 4278元/吨,周环比上涨89元/吨。分区域看,本周华东和西南市场涨幅较大,东北、华北等地上涨劲头相对逊色。

期货方面,上周,期螺反弹后承压回落,主力合约RB1810周五夜盘收在3461元/吨,较上期上涨23元/吨。主力合约持仓量增加1.149万手至285.346万手。当前螺纹钢期货价格受到短期需求良好和中长期预期悲观的影响,预计本周仍将维持震荡走势。

最近市场风向多变,中美贸易摩擦风险尚存,环保限产政策频出,供需呈现同步回升,市场心态比较微妙。本周钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据。

一、库存总量分析

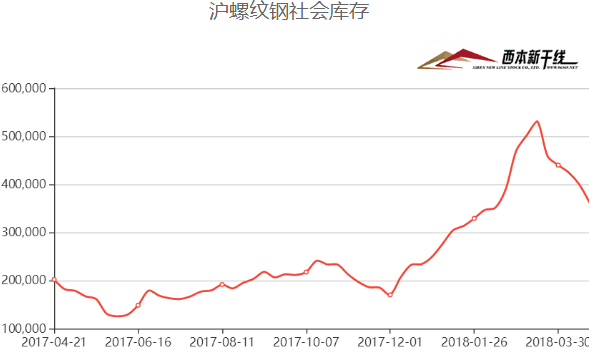

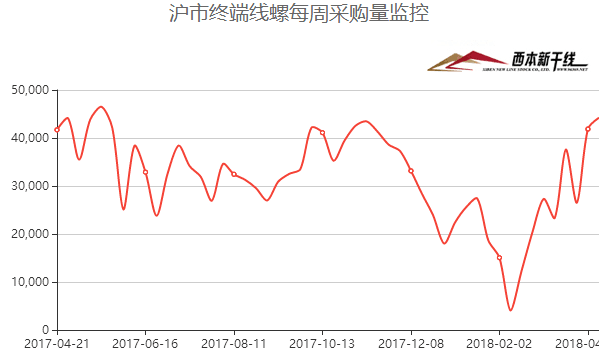

据西本新干线综合库存监测数据显示:截至4月20日,沪市螺纹钢库存总量为36.13万吨,较上期减少3.85万吨,减幅为9.63%,连续第五周下降,且降幅较前期扩大。上周西本新干线监测的沪市线螺周终端采购量4.42万吨,环比上涨5.65%,为本年度以来最好水平。值得一提的是,上周为正常五个工作日,较前一周减少一天,以此推算,上周终端日均采购量增幅更大。

目前,受部分钢厂检修及环保停限产影响,江苏多数钢厂厂内库存下降,来沪资源明显减少;加之地区价差不明显,东北、华北地区资源补充有限;随着现货价格一路上涨,近期下游需求释放也更为积极,终端采购量维持较好水平;所以上海市场建材库存仍延续去化态势。

二、总结分析

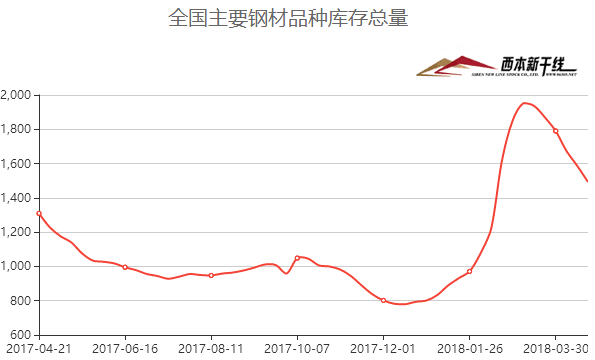

本期全国35个主要市场样本仓库钢材总库存量为1492.66万吨,较上周减少93.96万吨,减幅为5.92%,库存总量连续第六周下降,降幅较上周略微扩大;分区域看,华东、西南、华北、华中地区降幅较大,东北、西北和华南市场降幅放缓。

主要钢材品种中,螺纹钢库存量为803.66万吨,周环比下降63.09万吨,减幅为7.28%;线盘总库存量为234.65万吨,较上期减少19.26万吨,减幅为7.59%;热轧卷板库存量为245.80万吨,周环比下降6.40万吨,降幅为2.54%;冷轧卷板库存量为116.70万吨,周环比增加0.14万吨,增幅为0.12%;中厚板库存量为91.85万吨,周环比下降5.35万吨,减幅为5.50%。本周除冷卷库存小幅增加外,其他钢材品种库存继续下降。不过,当前库存总量仍较上年同期多出近183万吨,而螺纹钢库存同比多出215万吨,在全国库存延续下降的同时,部分区域库存压力还需消化。

总体来看,近期建材库存保持较大的降幅,主要原因是:区域供给有所减少(以华东、西北地区最为明显),而需求处于传统旺季,经销商选择低库存运作。随着时间的推移,这样的势头能否延续很关键。

本期,影响市场走势的行业资讯主要有:

据国家统计局数据,2018年1-3月份我国粗钢、生铁和钢材产量分别为21215万吨、17500万吨和24693万吨,同比分别增长5.4%、下降1.2%和增长4.7%。其中3月份我国粗钢、生铁和钢材产量分别为7398万吨、6046万吨和8977万吨,同比分别增长4.5%、下降1.1%和增长4.2%。3月份粗钢、生铁和钢材日均产量分别为238.65万吨、195.03万吨和289.58万吨,较1-2月份日均产量分别增长2.91%、1.55%和7.43%。

国家统计局数据:今年一季度,全国固定资产投资同比增长7.5%,增速比1-2月份回落0.4个百分点。一季度发改委共审批核准固定资产投资项目55个,其中审批39个,核准16个,总投资1698亿元,主要集中在重大科技基础设施、农林水利和重大交通基础设施等领域。

国家统计局17日公布最新数据显示,1-3月份,全国房地产开发投资同比增长10.4%,增速比1-2月份提高0.5个百分点。增速不仅超过市场预期,且创下三年以来新高。1-3月份,房地产开发企业土地购置面积3802万平方米,同比增长0.5%,1-2月份为下降1.2%。

发改委发言人表示,5月至6月将组织开展钢铁行业化解过剩产能、防范“地条钢”死灰复燃专项抽查。目前,已会同相关部门制定了专项抽查工作方案,对相关工作进行了具体部署。下一步,将组织各地方和有关方面将据此开展专项抽查工作。

国家发改委、工信部、国家能源局、财政部、人社部、国资委日前联合印发《关于做好2018年重点领域化解过剩产能工作的通知》,明确2018年再压减钢铁产能3000万吨左右、退出煤炭产能1.5亿吨左右。

据中钢协数据,4月上旬中钢协会员企业粗钢日均产量187.6万吨,旬环比增长5.04%;截至上旬末,重点钢企钢材库存1438万吨,旬比增7.46%。

近期,河钢、沙钢等主导厂家相继上调4月下旬建材出厂价格,山东、福建、江西等钢厂采取拉涨和限量的方式增加价格话语权。

综合以上信息,可以得出几点判断:

1、国内粗钢和钢材产量稳步增长,供应不会出现短缺。

2、固定资产增速环比回落,但全国房地产开发投资同比增速非常亮眼。

3、今年供给侧去产能工作仍会强势推进,环保手段是制约产量回升的利器。

4、采暖季结束之后,国内粗钢日均产量已经回升,但增幅低于市场预期,后续增幅是否扩大值得关注。

5、随着社会库存的下降,主导钢厂对市场的控价能力得到进一步提升。

综合来看,上周环保政策保持高压,下游需求持续释放,社会库存继续下降,国内建筑钢价格整体呈现上扬;目前多数贸易商库存压力不大,钢厂区域“控盘”已经得心应手,只要资本市场不发生大的“动荡”,预计本周钢材价格还会维持高位。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元