最新资讯

华东钢市周评(4月4日-4月13日)

2018年04月13日16:52 来源:西本资讯

一、【华东钢市:摩擦放缓 震荡上涨】

点评:清明假期,唐山主流普碳钢坯累涨20元/吨(周四跌20元,周五涨40元,周六平稳)。上周日,大宗商品期货正常休市,南钢等少数钢厂价格下调,唐山钢坯小幅下跌20元/吨,终端用户采购需求疲软,华东各地钢价或稳或跌。周一,马钢、南钢等钢厂价格下调,其余多数维持平盘;期螺1810合约午后发力上涨,沙永中4-2期建材计划量公布,唐山钢坯二次小幅追涨,市场信心有所恢复,各地钢价或稳或小幅上涨。周二,华东地区调价钢厂或稳或涨,唐山普碳钢坯累计上涨50元/吨;黑色系品种期货全线见涨,南钢和长江等钢厂午后停单和追涨,申特钢厂当日厂提出库量超3万吨,各地钢市报价全线上涨。周三,沙钢公布4月中旬价格政策,对螺纹和线盘均下调80元/吨,上期螺纹补差100元,盘螺补差50元/吨。黑色系品种期货全线下跌,市场成交表现疲软,江苏省二次污染普查全面启动,徐州钢企因环保暂停原料采购和产品销售;各地市场报价或稳或小幅下跌。周四,马钢、南钢等众多钢厂价格维持平稳,期螺1810主力合约弱势震荡小幅收跌,全国主要城市和钢厂库存统计环比下降,各地钢市报价均小幅阴跌。周五,黑色系品种期货集体飘红,唐山钢坯二次小幅追涨,南钢、长江和西城盘中封库,市场成交明显好转,各地钢市报价全线上涨。

昨日,国务院印发关于落实《政府工作报告》 重点工作部门分工的意见。意见提出,积极的财政政策取向不变,要聚力增效。赤字率拟按2.6%安排,比去年预算低0.4个百分点,财政赤字2.38万亿元,其中中央财政赤字1.55万亿元,地方财政赤字8300亿元。全国财政支出21万亿元,支出规模进一步加大。4月11日,央行行长易纲在博鳌论坛发表讲话称,作为主要中央银行,我们要开始收紧。中国央行将继续实施稳健的货币政策,比如说提高利率。中国同美国的利差处于舒适区间。近日,中国工程机械工业协会发布数据显示,3月份,共计销售各类挖掘机械产品38261台,同比涨幅78.9%。机构预计,4月份挖掘机单月销量仍可保持较快增长,全年销量增速在20%以上。综合来看,华东建材价格经历3月份快速回落,市场恐慌情绪得到释放,并于3月底价格出现触底回升,步入4月份以来,受中美贸易摩擦升级和降温,市场成交或温或火,钢市报价涨跌交替,但整体行情走势依旧震荡向上。目前,主要城市现货库存连续5周下降,下游终端开工率持续回升,河北、江苏和安徽等地环保加码,在排除外界重大因素干扰影响外,预计,下周华东钢市行情继续呈现震荡走高态势。

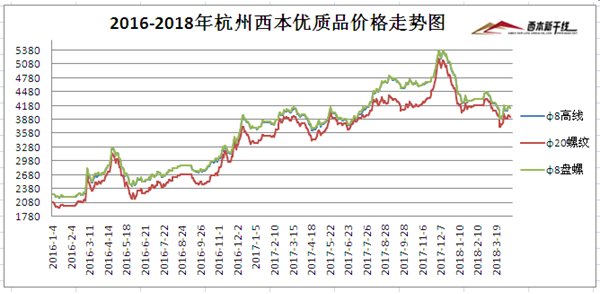

(一)下图为2016年1月4日-2018年4月13日杭州优质品市场价走势图:

(二)下图为2016年1月1日-2018年4月11日沙钢调价走势图:

二、【华东钢厂:沙钢调价 马钢关停】

点评:本周三,沙钢公布4月中旬价格政策,对螺纹、线材和盘螺均下调80元/吨,调后螺纹钢价格3820元/吨,线材价格3750元/吨,盘螺价格3870元/吨;完成计划量对上一期螺纹钢追补100元/吨,盘螺追补50元/吨,线材无补差。中天和永钢均对螺纹、线材和盘螺均下调80元/吨,完成计划协议量,对上一期螺纹追补130元/吨,线材和盘螺追补100元/吨。另悉,沙永中钢厂4月中旬计划量折扣公布,中天3-3期计划量,螺纹7折(上期7折),线材和盘螺10折(上期10折);永钢3-3期计划量,中天4-2期计划量,螺纹7折(上期7折),线材和盘螺9折(上期8折);永钢4-2期计划量,螺纹5.5折(上期7折),线材和盘螺6.5折(上期7折);沙钢对螺纹4月份计划量不打折。

马钢股份确定于4月底永久性关停两座500m³高炉和两座40吨的转炉,涉及炼铁产能100万吨,128万吨钢,中小生产线,包括中型材在内的也要关停。预计5月份铁水计划将减少7.8万吨,对应钢材产量减少8万吨。经公司内部讨论,钢材减产量主要分布:工业线材0.2万吨,H型钢1.8万吨,建筑线螺合计6万吨。福建三宝集团4月2日举行耐腐蚀热轧卷板项目开工仪式。该项目计划投资10.8亿元,年产能200万吨、新增产值超佰亿,预计可新增税2个多亿,计划2018年12月份正式投产。另悉,4月2日下午,由中国二十冶集团承建的张家港联峰1号高炉大修项目顺利送风点火,4月3日上午高炉出铁,标志着该项目正式投产。

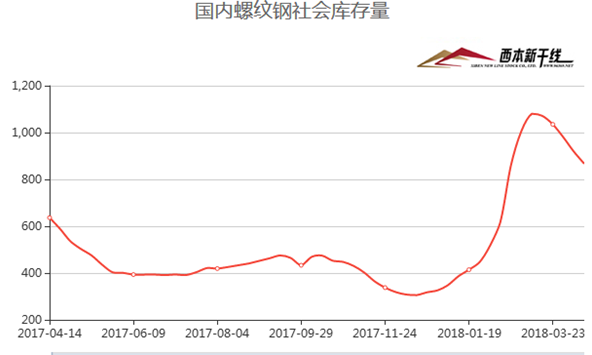

三、【华东库存:需求较好 库存连降】

点评:本网监测库存数据显示,截止4月13日,国内主要市场螺纹钢社会库存量为866.75万吨,环比上周螺纹库存下降52.20万吨,连续第5周库存出现下降。本周华东地区天气晴朗,各地终端施工进度加速,市场总体成交有所好转。近期,马钢、中天、三宝等钢企继续有产线检修任务;江苏省二次污染普查全面启动,徐州地区钢企因环保设备升级改造,4月11日起徐钢、彭钢等全面暂停原料采购和产品销售。据不完全统计,截止4月13日,杭州钢市螺纹钢库存在58.3万吨左右,较上周减少4.3万吨;上海钢市螺纹钢库存量在41.3万吨,较上周末减少2.4万吨,南京钢市螺纹钢库存量在23.1万吨左右,较上周末减少2.1万吨;福州钢市螺纹钢库存量在9.6万吨左右,较上周末降库约0.91万吨。

截止4月12日,全国35个主要城市螺纹库存为867.69万吨,环比上周末减少52.27万吨;全国主要城市线材库存为265.65万吨,环比上周末下降16.08万吨。全国主要钢厂螺纹厂内库存289.88万吨,环比上周末减少30.1万吨;全国主要钢厂线材库存为82.99万吨,环比上周末减少7.74万吨。主要城市热轧板卷库存为248.12万吨,环比上周末下降11.22万吨,主要钢厂热轧板卷库存为95.38万吨,环比上周末减少1.64万吨。主要城市冷轧板卷库存为117.22万吨,环比上周末下降1.1万吨,主要钢厂冷轧板卷库存为45.1万吨,环比上周末减少0.72万吨。主要城市中厚板库存为95.27万吨,环比上周末下降7.27万吨,主要钢厂冷轧板卷库存为71.1万吨,环比上周末减少1.71万吨。

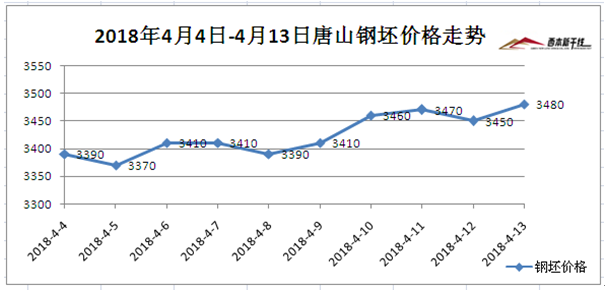

四、【炉料市场:钢坯震荡上涨 港口矿石再增】

备注:本周五钢坯报价截止午后16:00,尾盘价格可能存在调整。

点评:本周全国主要港口铁矿石库存统计为16039.2万吨,较上周五增加70.2万吨,其中澳矿9255万吨,巴西矿3457吨,贸易矿6390.2万吨,球团231万吨,精粉670万吨,块矿2410万吨,日均疏港总量271.2万吨/天。另悉,上周澳洲、巴西铁矿石发货总量2063.0万吨,环比减少553.4万吨。澳洲铁矿石发货总量为1602.9万吨,环比减少175.7万吨,发往中国1412.1万吨,环比减少89.0万吨,其中力拓、BHP和FMG发往中国量分别为510.5万吨减少127.2万吨、468.1万吨增加83.6万吨、359.2万吨减少38.3万吨。巴西铁矿石发货总量为460.1万吨,环比减少377.7万吨;其中淡水河谷发货量为369.5万吨,减少352.1万吨。

废钢方面:日前,沙钢集团召开2018废钢供应商年会上获悉,沙钢2018年废钢需求将超过700万吨。其中,沙钢2017年全年采购废钢572万吨,较2016年增加采购量331万吨。从市场来看,近日成品材及钢坯价格震荡走高,废钢供货商信心得到增强。截至4月12日,全国主要废钢市场稳中偏强,其中华北、华中地区上涨,华东继续持稳为主。现江苏地区重废(﹥6mm)含税报价为2000-2190元/吨;山东地区重废(﹥6mm)不含税报价为1960-1980元/吨;华北地区重废(﹥6mm)不含税报价为2060-2160元/吨;东北地区重废(﹥6mm)不含税报价为2030-2200元/吨;华南地区持稳重废(﹥6mm)不含税报价为1830-1840元/吨。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日行业要闻早餐

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-306月30日商品期货日盘综述

· 2023-06-30上海建筑钢市日记(上行不畅)

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-06-306月30日钢厂调价信息汇总

· 2023-06-30[6月30日建筑钢市前瞻]震荡偏强

· 2023-06-306月30日行业要闻早餐

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行