西本要闻

3月钢铁PMI回升至50.6% 钢市供需有望改善

2018年03月31日09:01 来源:西本资讯

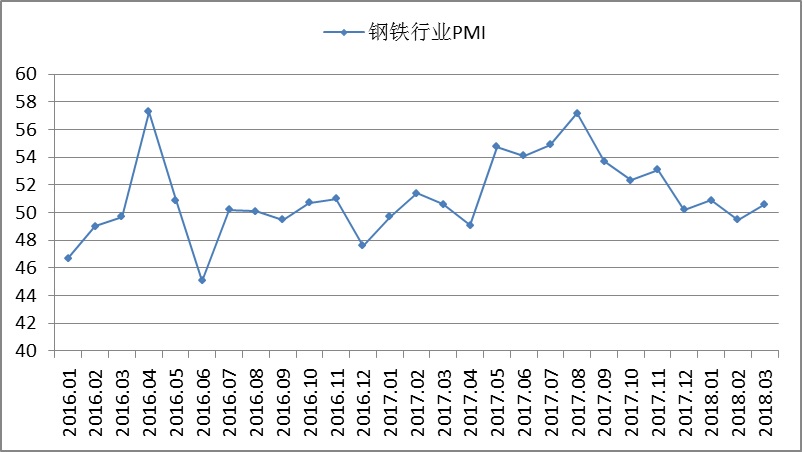

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,3月份为50.6%,环比回升1.1个百分点,重新回到50%的荣枯线上方。主要分项指数中,生产指数显著回升至扩张区间,新订单指数微幅上升,新出口订单指数进一步降低,产成品库存指数明显上升,原材料库存指数降至收缩区间。PMI显示,3月份钢厂生产加快,订单回升缓慢,受到钢厂和社会库存增加以及美国宣布提高进口钢铝产品关税的影响,钢材价格大幅下跌。结合3月下旬的市场表现来看,市场需求正在加快释放,高库存压力逐步消化,4月份钢市供需形势有望得到改善,钢价在暴跌后也有望迎来修复性回升。

图1 2016年以来钢铁行业PMI指数变化情况

一、市场分析

(一)钢厂生产扩张

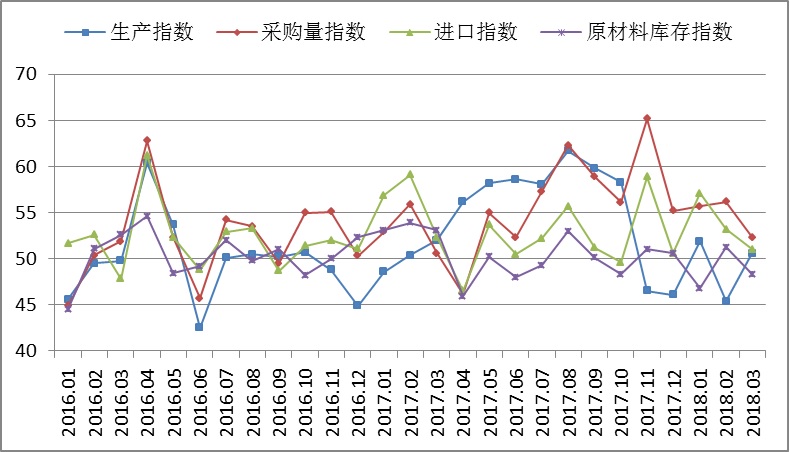

3月份钢铁行业PMI生产指数为50.6%,环比回升5.2个百分点,升幅较大。与生产相关的采购活动均出现回落,本月原材料采购量指数为52.3%,环比下降3.9个百分点;原材料进口指数为51%,环比下降2.2个百分点;原材料库存指数为48.3%,环比下降3个百分点。数据显示,随着北方采暖季限产的结束,钢厂仍在进一步扩大生产。不过在利润收窄的情况下,钢厂原料补库积极性不高,以消化厂内库存为主。据西本新干线数据显示,3月末国内大中型钢厂进口矿平均可用天数为22天,比上月末降低3天,焦炭可用天数为10天,比上月末降低0.5天。

据国家统计局数据,2018年1-2月份我国粗钢、生铁和钢材产量分别为13682万吨、11331万吨和15903万吨,同比分别增长5.9%、下降1.7%和增长1.9%。1-2月份粗钢、生铁和钢材日均产量分别为231.9万吨、192.05万吨和269.54万吨,较去年12月份日均产量分别增长7.22%、增长8.8%和下降4.82%。1-2月份粗钢日均产量达到231.9万吨,和去年10月份的水平基本相当,显示采暖季限产对粗钢实际产量影响不大。近期邯郸、唐山、徐州、安徽等地密集发布环保限产政策,环保力度依然不减,但钢厂应对环保采取的增产手段已越来越丰富,预计3、4月份国内粗钢日均产量将会进一步上升。

图2 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

(二)钢厂订单小幅回升

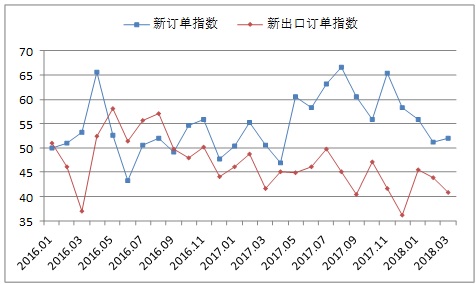

3月新订单指数为51.9%,环比回升0.6个百分点,高于2月份,低于1月份。随着春节因素影响的消除,3月份整体需求有所恢复。但在环保限产、雨水天气、民工返城晚等因素影响下,今年春节后的需求恢复整体较为缓慢,直到3月下旬市场成交才有明显放量的迹象。而3月份钢价暴跌,也打击了钢贸商向钢厂订货的积极性,部分钢厂合同组织开始遇到一定压力。

3月份新出口订单指数为40.9%,环比下降3个百分点,连续16个月处于收缩区间。据海关统计,1-2月我国出口钢材949.7万吨,同比减少27.1%;其中2月出口钢材484.7万吨,环比增加19.7万吨,同比减少15.7%,依然维持低位。3月份随着国内钢价暴跌,国内钢材出口价格优势有所体现,部分钢厂出口接单量回升。但在美国宣布对钢铝进口加征高额关税、国际贸易摩升温的情况下,3月钢材出口明显优于2月的概率不大。

图3 2016年以来新订单指数、新出口订单指数变化情况

从终端需求来看,3月份随着传统消费旺季到来,建筑工地相继恢复正常施工,终端需求释放加快。不过3月上中旬雨水天气较多,加之价格下跌以及资金偏紧因素,市场需求释放明显不及预期,下旬市场成交才明显改善,3月份西本新干线监测的沪线螺终端日均采购量大幅增长63.18%。1-2月全国固定资产投资同比增长7.9%,增速比去年全年加快0.7个百分点。投资大幅超预期主要受房地产投资增速大幅跳升拉动,全国房地产开发投资同比名义增长9.9%,增速比去年全年提高2.9个百分点,但地产销售面积、新开工增速都有不同程度回落。1-2月份,制造业投资增长4.3%,增速与去年同期持平,比去年全年回落0.5个百分点。1-2月份基建投资同比增速为16.10%,相比去年19.00%明显回落。

图4 2016年以来沪市终端线螺每周采购量监控

(三)产业链库存压力较大

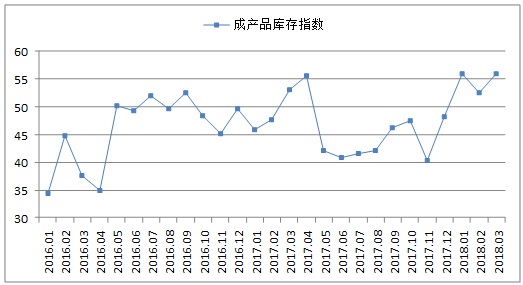

3月份产成品库存指数为56%,环比上升3.5个百分点,达到2015年1月以来的高点。本月钢厂生产回升,产量增加,但销售情况回温较缓,从而使钢厂库存压力逐步加大。据中钢协数据,截止3月上旬末,会员钢铁企业钢材库存量1468.13万吨,比上一旬增加70.88万吨,增幅5.07%;较2月上旬末增加515.2万吨,增幅54.07%;较去年同期增加55.4万吨,增幅3.92%。钢厂库存最近三旬累计增加超过500万吨,库存压力明显加大。

社会库存方面,据中钢协数据,3月全国20个城市5大类品种钢材社会库存增幅较以往有所扩大,其中长材库存增幅仍为较大品种。 本月库存总量1543万吨,环比增加392万吨,上升34.1%。其中钢材市场库存总量1437万吨,环比增加409万吨,上升39.8%;港口库存106万吨,环比减少17万吨,下降13.5%。本月5大品种钢材库存环比全部上升,平均增幅为34.1%,热轧卷板库存环比上升15.4%,冷轧卷板库存环比上升12.8%,中厚板库存环比上升2.3%,线材库存环比上升56.7%,螺纹钢库存环比上升46.9%。

图5 2016年以来产成品库存指数变化情况

(四)钢材价格出现暴跌

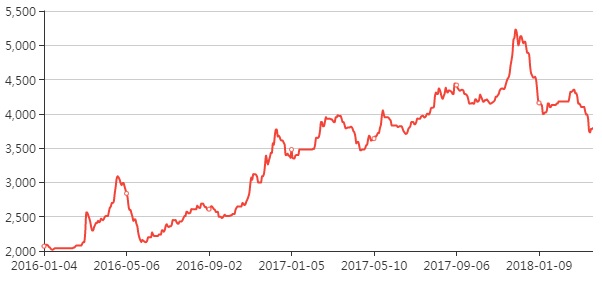

3月份,受宏观悲观预期加重、产业链库存压力加大、中美贸易战爆发风险上升等因素影响,国内钢价出现暴跌,商家冬储资源普遍亏损严重。据西本新干线的监测,3月初的钢材指数为4330元/吨,随即小幅攀升至4350元/吨,之后便进入持续下行通道,截止到3月30日,钢价已经跌至3800元/吨,较月初跌去530元/吨。

图6 2016年以来西本钢材指数变化情况

(五)原料价格全面回落

3月原材料购进价格指数为40.8%,环比大幅下降7.9个百分点。由于上月钢企补库较为充足,在利润收窄的情况下,本月钢厂原材料备货意愿较为平淡,主要原材料价格全面下跌,钢企成本明显下降。根据西本新干线监测数据,截止3月30日,唐山地区普碳方坯出厂价格3340元/吨,较上月末下跌390元/吨;江苏地区废钢价格为2210元/吨,较上月末下跌250元/吨;山西地区二级焦炭价格为1650元/吨,较上月末下跌200元/吨;唐山地区65-66品味干基铁精粉价格为650元/吨,较上月末下跌55元/吨;普氏62%铁矿石指数为63.1美元/吨,较上月末下跌15.8美元/吨。

图7 2016年以来购进价格指数变化情况

(六)市场资金整体偏紧

2月M2同比增长8.8%,增速比上月末高0.2个百分点,比上年同期低1.6个百分点;M1同比增长8.5%,增速分别比上月末和上年同期低6.5个和12.9个百分点。2月份人民币贷款增加8393亿元,同比少增3264亿元。自3月20日以来,央行持续通过对到期逆回购少对冲或不对冲的方式开展流动性净回笼。过去8日,央行只在22日开展了逆回购操作,交易量仅为100亿元,而且很大程度上是基于调整政策利率的需要。同期,共有4600亿元逆回购到期,累计形成流动性净回笼4500亿元。3月份和整个一季度,央行公开市场操作分别实现净回笼3725亿元、5645亿元。在季末资金紧张的情况下,央行却在持续净回笼流动性,货币政策释放出稳中偏紧的信号。

北京时间3月22日凌晨,美联储货币政策会议决定,加息25个基点,将联邦基金目标利率区间上调至1.50%-1.75%,与市场预期一致。美联储加息后,央行以利率招标方式开展了100亿元逆回购操作,期限为7天,中标利率为2.55%,较上次上调5BP。总体来看,全球主要经济体相继退出宽松货币政策,后期我国央行货币政策中性偏紧的趋势将难以改变。

图8 2016年以来上海大额银行承兑汇票贴现率情况

二、后市研判

(一)国内经济运行良好,下游行业需求稳定

国家统计局公布的数据显示,1-2月全国规模以上工业增加值同比增长7.2%,较去年12月增加1个百分点;1-2月全国固定资产投资同比增长7.9%,涨幅创去年8月以来新高,其中房地产开发投资增速达到9.9%,更是刷新三年来的最高纪录。主要用钢行业中,通用设备制造业、专用设备制造业、汽车制造业、铁路\船舶\航空航天和其他运输设备制造业、电气机械和器材制造业、计算机\通信和其他电子设备制造业和电力\热力生产和供应业分别同比增长9.1%、10.3%、4.9%、4.9%、9.4%、12.1%和13.1%。从总体情况看,下游用钢行业继续增长,钢材需求保持稳定。

近日社科院课题组主题报告披露,受供给侧改革、房地产投资、基建投资等因素推动,初步预计今年一季度GDP增长6.9%。从今年上半年整体情况看,尽管美联储加息、中美贸易摩擦加剧将给二季度经济运行带来一定压力,但前两季度GDP仍有望实现6.9%左右的增速,完成全年6.5%的GDP增速目标不成问题。2018年3月,制造业PMI指数为51.5%,较上月回升1.2个百分点,连续20个月初于50%以上的景气区间,经济平稳增长韧性充足,对钢铁行业的发展起到良好的支撑作用。

(二)环保及去产能工作常提常新,对供应仍将形成抑制

2017年,供给侧结构性改革取得了显著成效,钢铁行业实现了较大的盈利。在这种情况下,钢铁企业仍然面临产能过剩,平衡环保压力加大和转型升级的三大压力。因此今年钢铁行业的重要工作,一是进一步深化去产能工作,防止产能扩张冲动和地条钢的死灰复燃,今年的政府工作报告中李克强总理也强调要继续削减钢铁行业产能3000万吨;二是继续强化环保工作,严格环保标准,采取灵活的限产措施等,确保钢材生产和生态环境保护的平衡;三是利用好“一带一路”战略带来的契机,加大与“一带一路”沿线国家的经济往来,带动钢铁和铝材的出口,分散出国目的地。

近期国内环保限产再次发力加码。生态环境部表示将开展第一轮环境保护督察“回头看”,再用三年左右时间,完成第二轮中央环保督察全覆盖;河北省近日现场核查157家已核发排污许可证的钢铁企业,涉及全省11个设区市和1个省直管县。核查发现:6家钢铁企业存在擅自建成运行违规产能、排污总量超标等问题,决定对其撤销排污许可证并实施停产;112家钢铁企业存在未完成环保提效改造任务、验收标准低、监测设施缺失等问题,决定对其实施限期限产整改,限期3个月,限产50%;陕西省通报中央环境保护督察移交生态环境损害责任追究问题问责情况,对陕西龙门钢铁有限公司、陕西汉中钢铁集团有限公司落后产能淘汰工作不到位,违规扩建高炉、新增炼铁产能问题进行了严肃处理;邯郸市将在全市范围内开展非采暖季错峰生产管控措施,从2018年4月1日起至11月15日:钢铁、焦化等行业,限产比例25%左右。如此等等,显示环保限产力度不减,对市场供应将会形成收缩预期。

(三)美国提高进口钢铁关税对中国钢材市场影响不容忽视

作为世界上钢材进口量最大的国家,美国钢材进口量约占世界钢材总贸易量的7%,所以美国虽然不是主要的钢材生产者,但在国际钢材市场上有举足轻重的影响。本月初特朗普宣布对美国的钢材和铝材进口分别征收高达25%和10%的关税,这一决策破坏了WTO规则,扰乱了国际贸易秩序,引发了全球各国的强烈反响,对美国贸易保护主义升温的担心也导致全球股市大幅下挫和波动加剧。部分国家和地区推出反制措施,如本月底欧盟宣布对进口钢铁产品发起保障措施调查。国际贸易摩擦加剧提高了钢材市场的系统性风险,严重威胁到2017年刚刚有所起色的全球贸易。

中国虽然是世界上最大的钢材生产国,产量占了世界钢材总产量的将近一半,但对美国的钢材直接出口却非常小,2017年钢材成品对美国出口只有118万吨,约占美国钢材总进口的3.2%。中钢协针对美国提高钢铝关税对我国钢材的影响进行了压力测试,结果显示直接影响较小。因此国内钢企无需过于担忧,应以保障国内和主要出口国的需求为主,有效组织生产,推进产业结构调整、转型升级。

但是也应注意,我国通过全球价值链最终向美国消费者提供的钢铁产品可能远高于直接出口。比如,韩国60%的钢铁进口来自于中国,而其12%的钢铁出口到美国,如果美国对韩国征收高关税的话,必然影响韩国从中国的钢铁产品进口。为了维持全球生产链,中国应该积极反对美国的单边贸易保护主义。

综合来看,国内钢材市场在3月份出现滑铁卢,宏观及行业的一系列利空导致市场情绪一度恐慌。随着3月份国内制造业及钢铁业PMI指数的双双回升,以及中美贸易摩擦出现缓和迹象,市场悲观预期将逐步改善。在各地固定资产投资项目落地加快以及环保限产政策发力的情况下,将持续带动钢材需求,并抑制产量进一步回升,国内供需形势改善。预计4月份国内钢市将呈现震荡上涨走势。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行