库存观市

[库存看钢市] 库存继续下降,需求有待发力

2018年03月26日11:27 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

上周(3月19日—3月23日)西本——钢材指数大幅下跌,周五收在3930元/吨,较上期下跌170元/吨。西本新干线现货交易平台监测的数据显示,上周国内钢价继续下行,截止3月23日,全国61个主要市场25mm规格三级螺纹钢平均价格为4096元 /吨,一周下跌141元/吨;高线HPB300 φ6.5mm 4218元/吨,周环比下跌136元/吨。总体来看,国内所有区域价格普跌,其中,华东市场跌幅居前。

期货方面,上周消息面偏空,黑色系资金出逃明显,导致期螺价格连续破位,主力合约1805跌破去年12月低点3740元/吨后,呈现断崖式下跌,最终螺纹钢主力合约RB1805周五夜盘收盘价格为3370元/吨,较前一周五收盘价下跌346元/吨,单周跌幅罕见。目前螺纹基本面偏弱,市场看空心态需要时间修复,短期内期螺还需震荡。

上周部分地区需求不及预期,钢厂出货压力加大,华东主要厂家出厂价格补跌;周四以后,市场又担忧中美贸易摩擦升级,空头趁势打压,期货带动现货进一步下挫,本周钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据。

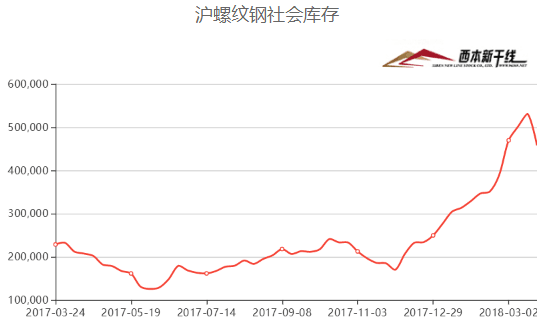

一、库存总量分析

据西本新干线综合库存监测数据显示:截至3月23日,沪市螺纹钢库存总量为45.79万吨,较上期减少7.31万吨,减幅为13.77%,自去年12月1日后,库存首现回落。上周西本新干线监测的沪市线螺周终端采购量2.334万吨,环比下降14.50%,成交总量连续回升三周后再次下降。

据悉,上周上海市场终端采购量下降主要受到降雨和降价双重影响:前三天需求偏弱,后两天有意减少备货。在需求环比下降的同时,库存量呈现回落有两大原因:1、市场价格大跌,南北区域价格倒挂,外省资源到货量锐减。2、华东钢厂代理商亏损严重,库存多出少进,为了降低物流成本,纷纷采取厂提的方式出货。从目前进出库情况看,在降价影响下,贸易商消极备货,社会库存“堰塞湖”现象逐步得到缓解。

二、总结分析

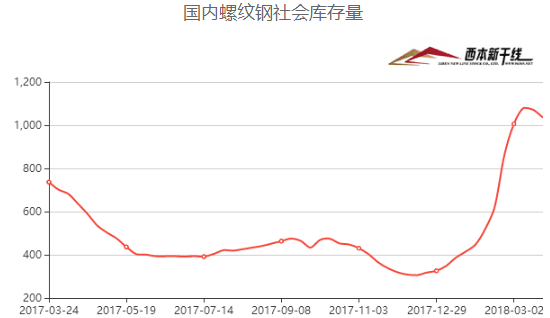

本期全国35个主要市场样本仓库钢材总库存量为1869.1万吨,较上周减少66.85万吨,减幅为3.45%,库存总量连续第二周回落。目前的库存水平仍高于去年同期水平391.3万吨,增幅为26.48%。

主要钢材品种中,螺纹钢库存量为1034.80万吨,周环比下降36.40万吨,减幅为3.4%;线盘总库存量为322.10万吨,较上期减少22.40万吨,减幅为6.5%;热轧卷板库存量为274.95万吨,周环比下降2.25万吨,减幅为0.81%;冷轧卷板库存量为119.85万吨,周环比下降1.25万吨,减幅为1.02%;中厚板库存量为117.40万吨,周环比减少4.55万吨,减幅为3.73%。本周五大钢材品种,库存量均呈现下降态势。

总体来看,国内样本仓库库存量继续下降,但因为基数较大,去库存效果不是特别明显;另外,各区域表现也不尽相同:华东、华南市场有利用杠杆资金囤货的传统,整体库存量仍处于高位;华北、华中、西南等地库存下降速度加快;东北、西北地区需求尚未完全启动,库存压力偏大。上周,国内主要市场并未同幅度下跌,东北、华北资源南下动力减弱。

本期,影响市场走势的行业资讯主要有:

河北省化解钢铁过剩产能工作方案 (2018-2020 年)发布:2018 年压减退出钢铁产能 1000 万吨以上,2019年压减退出1000万吨左右,2020年压减退出2000万吨左右,到 2020 年底全省钢铁产能控制在 2 亿吨以内;钢铁企业减少,2018 年钢铁“僵尸企业”全部出清,钢铁冶炼厂点减至 82 个,企业减至 63 家,2019 年钢铁冶炼厂点减至 79个,企业减至 62 家,张家口、廊坊市钢铁产能全部退出,2020年钢铁冶炼厂点减至 70 个,企业减至 60 家左右。

据中钢协统计,2018年3月上旬,重点钢铁企业粗钢日均产量173.2万吨,较上一旬减少14.67万吨,减幅7.81%;据此估算,本旬全国粗钢日均产量为218.12万吨,较上一旬减少11.73万吨,减幅5.1%。截止3月上旬末,会员钢铁企业钢材库存量1468.13万吨,比上一旬增加70.88万吨,增幅5.07%。

唐山市人民政府办公厅停限产企业复工通知:经验收能够稳定达标排放的组织生产,采暖季承担居民供暖任务减少停限产比例的钢铁企业,要继续补齐应限产任务;经验收不能稳定达标排放的,继续执行采暖季错峰生产措施;经验收能够稳定达标排放的焦化企业,从4月1日起按照《唐山市2018年重点行业非采暖季错峰生产实施方案组织生产;经验收不能稳定达标排放的,继续执行釆暖季错峰生产措施;港口集疏运车辆和钢铁、焦化、电力、化工等重点用车企业运输车辆可以恢复运输,但要严格执行《唐山市“车、油、路、场”污染专项整治方案》规定的整治要求。

当地时间22日,白宫宣布,将采取措施限制中国投资,并对价值500亿美元的中国进口商品加征关税;23日,商务部发布了针对美国进口钢铁和铝产品232措施的中止减让产品清单并征求公众意见,拟对自美进口部分产品加征关税,以平衡因美国对进口钢铁和铝产品加征关税给中方利益造成的损失。

美国总统特朗普签署了对欧盟、澳大利亚、加拿大、墨西哥、阿根廷、韩国和巴西的钢铁和铝关税豁免。关税豁免的有效期将实施至2018年5月1日;日本政府3月23日在内阁会议上决定对中国和韩国产的部分钢铁产品征收反倾销关税。

综合以上信息,可以得出几点判断:

1、钢铁大省河北化解钢铁过剩产能工作方案进一步得到明确,在“抓大关小”的思路下,后期限产更多会采取“轮流”的方式。

2、在粗钢日均产量环比下降的同时,国内重点钢企库存继续增加,说明钢厂出货压力加大,市场降价很容易传导到厂方。

3、限产结束后,唐山地区产能会有一定程度的恢复,但当前市场价格下跌会有效减缓复产的速度。

4、中美贸易摩擦进一步升级,但后期中美发生全面贸易战的可能性较小,本周资本市场已将恐慌情绪大量释放,这一事态有望得到缓和。

5、美国豁免部分国家进口钢铁关税,为国内钢材绕道出口留下了操作空间。

综合来看,目前市场存在的不利因素主要有:虽然下游工地普遍复工,但市场库存下降速度较慢,不同区域降速也不平衡;多地钢厂不再挺价,为了减轻库存压力都在补跌;月末和季末叠加,商家面临资金回笼压力;中美矛盾导致的市场恐慌有待消除,期货对现货的拖累客观存在。不过,价格大幅下挫之后,需求跟进的速度会加快,经销商巨亏之后,杀跌也会更加谨慎,预计本周市场价格跌后趋稳,不同市场表现会有差异。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-17[库存看市场]库存顺利消化,钢价震荡提升

· 2023-06-10[库存看市场]库存继续下降,钢价底部回升

· 2023-06-03[库存看市场]库存延续下降,钢价低位反弹

· 2023-05-27[库存看市场]库存降速趋缓,钢价低位修整

· 2023-05-20[库存看市场]需求处于弱势,钢价低位震荡

· 2023-05-13[库存看市场]供应有所减少,钢价低位反复

· 2023-04-29[库存看市场]厂商携手降库,钢价无力托举