最新资讯

华东钢市周评(3月16日-3月23日)

2018年03月23日17:00 来源:西本资讯

一、【华东钢市:月末资金紧张 中美贸易开战】

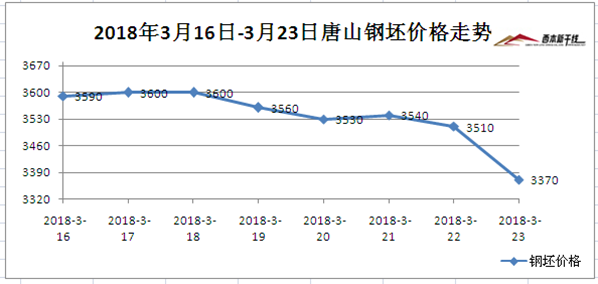

点评:周初,南钢和长江等多家钢厂价格下调,黑色系品种期货全线下挫,唐山普碳钢坯下跌40元/吨,市场信心比较低落,杭州、上海、南京、合肥等多地钢价下跌。周二,华东大部分地区继续阴雨,马钢、南钢等多家钢厂继续下调,期螺1805主力合约先跌后涨,唐山钢坯下跌30元/吨,沙永中3-3期建材计划量公布,多数商家以出货为主,各地市场报价小幅阴跌。周中,沙钢对螺纹和线盘下调200元/吨,完成计划量对上期螺纹补300元/吨,线盘补差200元/吨;黑色系品种期货走势略有分歧,多数商家出货并不理想,各地市场报价或跌或稳。周四,华东大部分地区天气放晴,马钢、南钢等多家钢厂价格下调,期螺1805主力合约弱势收跌,全国主要社会库存周环比下降,钢市季度末资金依旧紧张,各地钢市行情弱势阴跌。周五,美国对华宣布价值500亿商品征收关税,黑色系期货空头疯狂砸盘,午后螺纹和热卷期货一度跌停,期现结合钢贸商大幅跌价抛货,市场情绪再度出现恐慌,唐山钢坯暴跌140元/吨,各地钢价暴跌150-200元/吨。

本周初至周三,华东地区因冷暖气流交汇,江浙沪皖等地连日阴雨,终端采购需求相对受限;周四至周五,长三角地区天气放晴气温回升。央行方面,3月19日终结连续五日净投放,市场对季度末流行性存在的担忧;3月23日央行有900亿元逆回购到期,当日实现净回笼900亿元,央行本周通过公开市场操作实现净回笼3200亿元人民币。3月22日凌晨,美联储货币政策会议决定,加息25个基点,将联邦基金目标利率区间上调至1.50%-1.75%,与市场预期一致。本周三,唐山市政府下发停限产企业复工通知,但验收不达标的钢企、焦企将继续执行采暖季错峰生产措施,港口集疏运车辆和钢铁、焦化,电力,化工等重点用车企业运输车辆可以恢复运输,但要严格执行《唐山市“车、油、路、场”污染专项整治方案》规定的整治要求。3月23日凌晨,美国宣布对中国价值500亿美元出口商品征收惩罚性关税,同时限制中国对美直接投资。受此影响,美股、亚太股市,黑色系品种期货全线恐慌大跌。综合来看,本周初连续阴雨影响施工,季度末市场资金比较紧张,社会库存较高依旧承压,美国宣布对中国加征巨额关税,全球股市、期货等恐慌性叛跌,各地钢市报价大幅暴跌。目前钢市利弊因素均有,市场观望氛围浓厚,预计,下周华东钢市行情震荡调整为主。

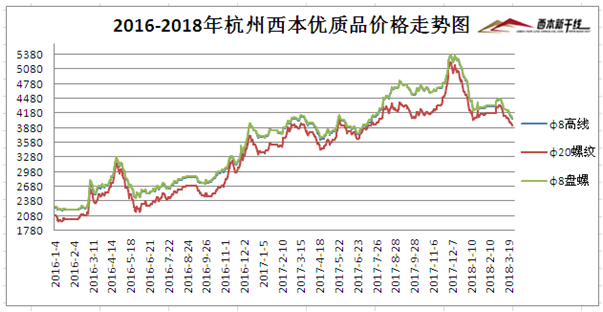

(一)下图为2016年1月4日-2018年3月23日杭州优质品市场价走势图:

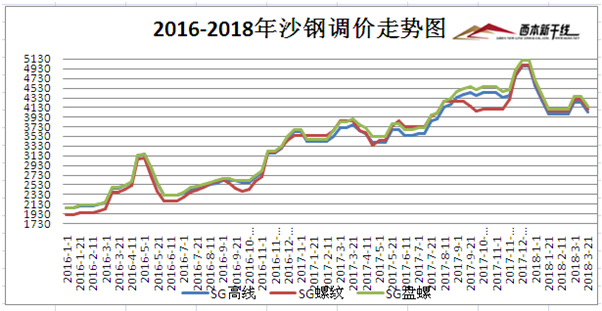

(二)下图为2016年1月1日-2018年3月21日沙钢调价走势图:

二、【华东钢厂:沙钢出价 马钢裁员】

点评:本周三,沙钢公布3月下旬价格政策,对螺纹、线材和盘螺均下调200元/吨,调后螺纹钢价格4100元/吨,线材价格4130元/吨,盘螺价格4150元/吨;完成计划量对上一期螺纹钢追补300元/吨,线材和盘螺追补200元/吨。中天和永钢均对螺纹、线材和盘螺均下调200元/吨,完成计划协议量,对上一期螺纹、线材和盘螺均追补350元/吨。另悉,沙永中钢厂3月下旬计划量折扣公布,中天3-3期计划量,螺纹7折(上期7折),线材和盘螺10折(上期10折);永钢3-3期计划量,螺纹8折(上期6折),线材和盘螺10折(上期10折);沙钢对螺纹3月份计划量不打折。

中天钢铁计划于4月1日起,对2条螺纹生产线进行为期15天检修,预计影响产量约8万吨。南京钢铁计划于4月8-20日,对新中棒产线进行为期13天的检修,预计影响Ф16-80规格产量2.5万吨。长江钢铁计划于4月1日起,对南棒、北棒两条螺纹钢产线进行轮流检修,预计检修时长40天,日均影响产量0.33万吨左右。石横特钢计划从3月25号-5月5号对一座1080的高炉检修40天,同时对一条棒线检修40天;预计影响产量13万吨。马钢2018年计划关停两座500立方米的高炉和两座40吨的转炉,约100万吨的铁、128吨的钢,中小生产线,包括中型材在内的也要关停。另外,马钢在持续优化人力资源,前年裁减四千人,去年裁减三千人,今年计划裁减一千人左右。

三、【华东库存:粗钢产量减少 市场库存下降】

点评:本网监测库存数据显示,截止3月23日,国内主要市场螺纹钢社会库存量为1034.80万吨,环比上周螺纹库存下降36.4万吨,连续第2周库存出现下降。本周处于1季度末资金相对紧张,宏观经济数据难言乐观,终端户外施工受阴雨天气限制,市场采购需求并未完全放量,多数商家采取资金回笼为主,市场报价接连出现下滑。据不完全统计,截止3月23日,杭州钢市螺纹钢库存在73万吨左右,较上周减少4万吨;上海钢市螺纹钢库存量在51.2万吨,较上周末减少2.4万吨,南京钢市螺纹钢库存量在30万吨左右,较上周末减少1万吨;南昌钢市螺纹钢库存量在32万吨左右,较上周末降库约2万吨。

中钢协统计,2018年3月上旬,重点钢铁企业粗钢日均产量173.2万吨,较上一旬减少14.67万吨,减幅7.81%;据此估算,本旬全国粗钢日均产量为218.12万吨,较上一旬减少11.73万吨,减幅5.1%。截止3月上旬末,会员钢铁企业钢材库存量1468.13万吨,比上一旬增加70.88万吨,增幅5.07%。另据有关统计,截止3月22日,全国35个主要城市螺纹库存为1036.88万吨,环比上周末减少36.36万吨;全国主要城市线材库存为333.26万吨,环比上周末下降22.52万吨。全国主要钢厂螺纹库存358.46万吨,环比上周末增加5.68万吨;全国主要钢厂线材库存为106.93万吨,环比上周末增加4.51万吨。

四、【炉料市场:钢坯售价暴跌 港口矿石新高】

备注:本周五钢坯报价截止午后16:00,尾盘价格可能存在调整。

点评:本周全国主要港口铁矿石库存统计为16134万吨,较上周五增加162万吨,其中澳矿9330万吨,巴西矿3596吨,贸易矿6257万吨,球团205万吨,精粉654万吨,块矿2399万吨,日均疏港总量256万吨/天。北方受环保以及天气,采购需求量依然偏低,港口库存增加明显,华东地区因常有阴雨,疏港能力总体下滑。摩根士丹利预测,今年第二季度铁矿石价格料为68美元/吨,第三季度为65美元,第四季度为60美元。2018全年价格料为67美元;2019年为58美元;2020年为54美元。另外,近日大商所在上海、杭州和南京等地举办了五场铁矿石期货国际化业务推进会,就铁矿石期货国际化相关规则及业务流程进行全面的介绍和交流。

焦炭方面:目前国内焦炭整体库存依然偏高,刚性需求未见明显释放。截至3月23日,全国具有代表性的100家独立焦化企业焦炉生产率为77.72%,环比前一周上涨0.75个百分点,日均产量37.29万吨/天,增加0.36万吨/天。炼焦煤总库存766.60万吨,周环比减少7.55万吨,平均可用天数15.46天,减少0.3天。全国30家独立焦化厂吨焦盈利来看,平均吨焦盈利91.2元,下降50.27元。其中山西准一级焦平均盈利64.39元,下降14.28元;山东二级焦平均盈利175.45元,下降93.8元;内蒙二级焦平均盈利119.05元,下降66.8元;河北准一级焦平均盈利24.18元,下降85.71元。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日行业要闻早餐

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-306月30日商品期货日盘综述

· 2023-06-30上海建筑钢市日记(上行不畅)

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-06-306月30日钢厂调价信息汇总

· 2023-06-30[6月30日建筑钢市前瞻]震荡偏强

· 2023-06-306月30日行业要闻早餐