库存观市

[库存看钢市] 库存增仓放缓,价格或有回升

2018年03月12日12:38 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

春节过后,在看涨预期推动下,厂商联手拉高报价,无奈需求释放缓慢,加之资本市场兴风作浪,上周,贸易商相互“践踏”,市场价格大幅下挫。上周(3月5日—3月9日)西本——钢材指数掉头下跌,周五收在4150元/吨,全周跌幅200元/吨,不仅将前一周的涨幅完全覆盖,还跌破春节前得价位,创下一个多月以来新低。

据西本新干线现货交易平台监测的数据显示,截止3月9日,全国61个主要市场25mm规格三级螺纹钢平均价格为4291元/吨,周环比下跌135元/吨;高线HPB300 φ6.5mm 4411元/吨,周环比下跌131元/吨。全国市场呈现普跌,分区域看,华东、华南跌幅较大,其它区域跌幅稍小。

期货方面,上周,美国挑起贸易争端,国内终端需求未能大量释放,加之机构和资本市场趁机炒作利空消息,黑色系商品期货加速下行,最终周五夜盘螺纹钢主力合约RB1805收盘价格为3721元/吨,较上周五夜盘价格下跌251元,跌幅为6.32%。总体来看,本周期货跌幅大于现货,二者既形成联动,也相互拖累,而期货市场重挫对贸易商心理影响更甚。

上周钢材现货、期货双双大跌,那么本周钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据。

一、 库存总量分析

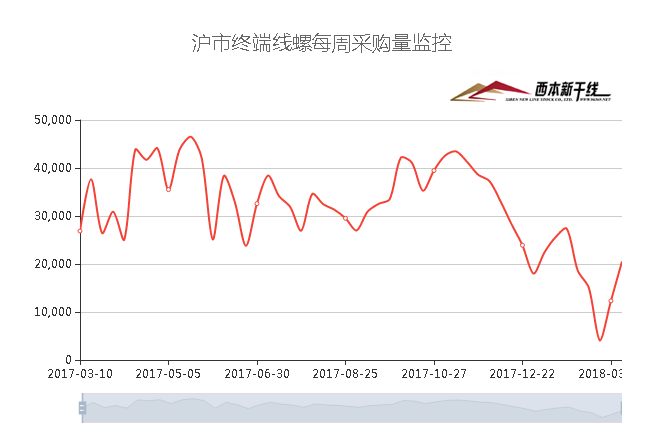

据西本新干线综合库存监测数据显示:截至3月9日,沪市螺纹钢库存总量为50.17万吨,较上期增加3.21万吨,增幅为6.84%,环比上周增幅进一步收窄(上周增幅为20.56%)。上周西本新干线监测的沪市线螺周终端采购量2.05万吨,环比上涨66.54%,成交总量连续第二周增长。对比两个数据可以发现,本期库存增仓速度大幅放缓,而需求呈现恢复性提升。

本周,上海市场库存继续上升,总量较去年同期的24.35万吨翻倍。上周西本新干线监测的沪市线螺周终端采购量整体回升,但总量较去年同期的2.68万吨下降,降幅近24%。据西本新干线跟踪,今年上海市场库存大幅上升,除了经销商看涨节后行情主动囤货外,也与样本仓库资源更加集中,中小仓库逐渐消亡有一定关系。需求不及预期,主要原因是上周价格大幅下跌,终端用户延迟采购,据悉,上周五价格下探后,市场出货量逐步回升,周六,部分经销商涨价也能出货。

二、总结分析

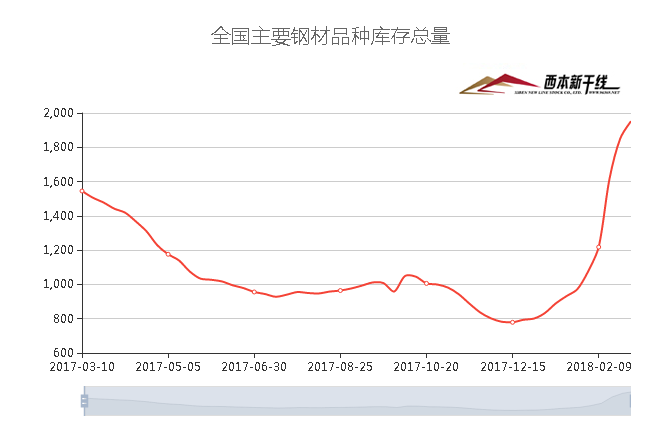

本期全国35个主要市场样本仓库钢材总库存量为1952.1万吨,较上周增加101.3万吨,增幅为5.47%,库存增量连续第二周减少,增幅大幅收窄,显示库存增仓高峰已经度过。不过,目前的库存水平较去年同期增加407.15万吨,增幅26.35%。

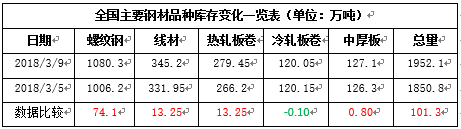

主要钢材品种中,螺纹钢库存量为1080.3万吨,周环比增加74.1万吨,增幅为7.36%;线盘总库存量为345.2万吨,较上周增加13.25万吨,增幅为3.99%;热轧卷板库存量为279.45万吨,周环比增加13.25万吨,增幅为4.98%;冷轧卷板库存量为120.05万吨,周环比下降0.1万吨,降幅为0.08%;中厚板库存量为127.1万吨,周环比增加0.8万吨,增幅为0.63%。本周全国库存量总体继续上升,但冷卷库存略微下降,其他品种增幅也大幅下降。分品种看,建材库存压力偏大,其他品种库存压力较轻。

总体来看,过去的一周,库存高企打压贸易商信心,期货下挫放大市场恐慌情绪,价格下跌影响需求恢复。不过,如果细看西本新干线库存数据,就会发现端倪:增仓速度如期下降,“最坏的时刻”正在过去。

本期,影响市场走势的行业资讯主要有:

李克强总理在政府工作报告中提出,化解过剩产能、淘汰落后产能。今年再压减钢铁产能3000万吨左右,退出煤炭产能1.5亿吨左右,淘汰关停不达标的30万千瓦以下煤电机组。

中国环境监测总站最新预测结果显示,受不利气象条件影响,自3月9日开始,京津冀及周边地区扩散条件转差,9日至15日将出现一次长时间大范围重污染天气过程。在此时间段,唐山、邯郸、安阳等地相继发布钢铁行业停产、限产通知。

唐山市发布《唐山市钢铁行业2018年非采暖季错峰生产方案(征求意见稿)》,将在2018年3月16日至2018年11月14日非采暖季期间共244天继续实施错峰限产,基础限产比例10%-15%,其余进行动态限产,总限产任务987.5万吨。

据中钢协统计:2月中旬重点钢企粗钢日均产量179.96万吨,旬环比增长0.84%。2月中旬末,重点钢企钢材库存量1139.79万吨,较上一旬末增长19.6%。

宝钢、武钢相继出台4月价格政策,主要品种保持平稳或小幅上调态势。

美国当地时间3月8日,美国总统特朗普在白宫正式签署了命令,将于15天后对美国进口的钢铁和铝分别征收25%和10%的关税。

双休期间,华东、华北、华南、西南部分市场价格拉涨,杭州、南昌等地建材价格反弹幅度较大。

综合以上信息,可以得出几点判断:1、供给侧改革政策还将按计划推进;2、环保仍是市场炒作的热点,华北地区非采暖季限产或将扩围;3、春节期间钢厂粗钢日均产量不降反升,限产效果低于预期;4、主导钢厂对后市预期较乐观,出厂价格维持高位;5、国际市场风云变幻,钢铁出口面临考验;6、市场恐慌情绪得到释放,低价区域率先反弹。

综合来看,双休日虽有拉涨,但需求尚未完全释放,资本市场走势也很蹊跷,在库存没有减压之前,贸易商还会低价出货。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-17[库存看市场]库存顺利消化,钢价震荡提升

· 2023-06-10[库存看市场]库存继续下降,钢价底部回升

· 2023-06-03[库存看市场]库存延续下降,钢价低位反弹

· 2023-05-27[库存看市场]库存降速趋缓,钢价低位修整

· 2023-05-20[库存看市场]需求处于弱势,钢价低位震荡

· 2023-05-13[库存看市场]供应有所减少,钢价低位反复

· 2023-04-29[库存看市场]厂商携手降库,钢价无力托举