库存观市

[库存看钢市] 预期推动价格大涨 库存抑制上涨空间

2018年03月05日13:24 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

上周(2月26日—3月2日)西本——钢材指数大幅上涨,周五收在4350元/吨,一周上涨170元/吨。西本新干线现货交易平台监测的数据显示,上周国内钢价震荡上涨。截止3月2日,全国61个主要市场25mm规格三级螺纹钢平均价格为4426元 /吨,一周上涨124元/吨,高线HPB300 φ6.5mm 4542元/吨,周环比上涨111元/吨。分区域看,华北、华东、西南市场涨幅较大,其他区域整体跟涨。

期货方面,上周螺纹钢期货一直在4000元/吨上下震荡运行,周初在河北唐山非采暖季限产消息刺激下冲高,盘中一度逼近4100元;随后,受外盘弱势,以及获利盘回吐影响,震荡下行;最终周五夜盘螺纹钢主力合约RB1805收盘价格为3972元/吨,较前一周五的收盘价变化不大。上周螺纹钢期货上涨主要受预期推动,加之各地主导钢厂强势推高出厂价格,随着下游终端逐渐开工,行情走势或将由市场情绪主导向需求成交主导转换,预计本周螺纹期货仍将围绕3900-4100/吨区间震荡运行。

上周钢材现货大涨,期货先扬后抑,那么本周钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据。

一、 库存总量分析

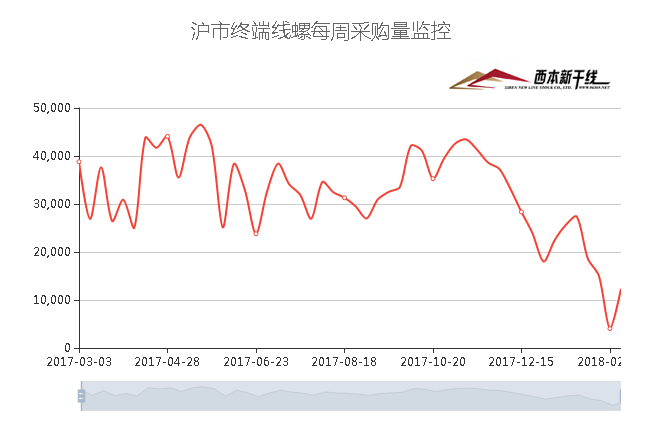

据西本新干线综合库存监测数据显示:截至3月2日,沪市螺纹钢库存总量为35.1万吨,较上期增加0.45万吨,增幅为1.3%,环比增速明显下降。上周西本新干线监测的沪市线螺周终端采购量1.23万吨,较春节前一周环比上涨204.07%。

本周,上海市场库存继续上升,但增量为七周以来最低水平,而上周西本新干线监测的沪市线螺周终端采购量增加,主要是因为需求在春节前大幅萎缩,本周呈现恢复状态,目前,销售总量只有正常水平的两到三成。

二、总结分析

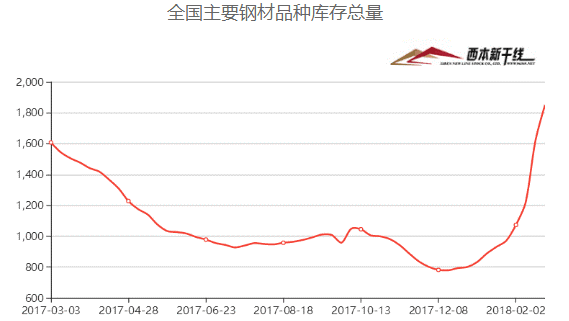

主要钢材品种中,螺纹钢库存量为1006.20万吨,周环比增加147.55万吨,增幅为17.18%,为2014年3月21日以来新高;线盘总库存量为331.95万吨,较上周增加56.35万吨,增幅为20.45%,为2013年3月15日以来最高值;热轧卷板库存量为266.20万吨,周环比增加27.9万吨,增幅为11.71%,为2017年6月9日以来最高;冷轧卷板库存量为120.15万吨,周环比增加4.65万吨,增幅为4.03%;中厚板库存量为126.30万吨,周环比下降0.60万吨,降幅为0.47%。分品种看,螺纹钢和线盘库存增量最大,但增幅较上周都有大幅回落,显示季节性增仓进入尾声。本期全国35个主要市场样本仓库钢材总库存量为1850.80万吨,较上周增加235.85万吨,增幅为14.6%,为2014年春节后最高水平。目前的库存水平较去年同期增加242.95万吨,增幅15.11%。

总体来看,由于春节过后,终端需求尚未完全启动,市场成交较为清淡,导致建材库存量延续升势。不过,随着施工逐渐恢复,终端工地需求将逐步释放,加之部分钢厂开始检修,对成品材产量造成一定影响,预计后期国内建筑钢材库存量不会持续增仓。

本期,影响市场走势的行业资讯主要有:

中物联钢铁物流专业委员会发布2月份钢铁行业PMI指数为49.5%,环比下降1.4个百分点,结束了连续9个月的扩张状态。PMI显示,受春节假期、环保限产和天气因素等影响,2月份钢铁行业经营活动趋于收缩,钢厂生产和终端需求均有所缩减,不过钢铁企业订单组织良好,企业库存压力不大,行业供需整体形势依然向好。

华东、华北地区主导钢厂3月上旬价格政策陆续出台,其中,江苏沙钢、永钢、中天,安徽马钢、长江,山东莱钢、永锋、石横,华北河钢、长治等均大幅上调出厂价格,多地出厂价格与市场形成倒挂。

环保限产继续发力:质检总局产品质量监督司日前印发《2018年产品质量监督工作要点》的通知显示,2018年将严厉打击钢铁、水泥产品无证生产违法行为;2018年河北钢铁行业仍将以壮士断腕的气概,坚定不移地去产能,严防新增产能,2018年将压减钢铁产能1000万吨;天津市建委决定自2018年2月25日至3月10日,对全市在施房屋建筑工程和市政工程工地内钢材的使用管理进行专项检查;京津冀大气污染传输通道城市,三月起执行特别排放限值。

综合以上信息,可以得出几点判断:首先,在供给侧政策红利下,国内钢铁行业整体保持景气度;其次,环保因素对后期供应量存在一定压制,预计采暖季结束后,部分钢厂复产力度会减弱;另外,主导钢厂资金充裕,厂内库存压力不大,挺价意愿较强。

综合来看,节后市场价格迎来“开门红”,主要是厂商的预期在推动,涨价缺少成交配合。因需求尚未完全启动,资本市场表现不尽人意,经销商心态比较微妙:既想通过涨价兑现利润,又担心库存累积后相互“践踏”。按照惯例,终端需求将在本周逐步回暖,而商家都是枕戈待旦:如果成交如期放大,价格还有走强动力;一旦需求不及预期,价格或有调整压力。预计本周市场先跌后稳。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-17[库存看市场]库存顺利消化,钢价震荡提升

· 2023-06-10[库存看市场]库存继续下降,钢价底部回升

· 2023-06-03[库存看市场]库存延续下降,钢价低位反弹

· 2023-05-27[库存看市场]库存降速趋缓,钢价低位修整

· 2023-05-20[库存看市场]需求处于弱势,钢价低位震荡

· 2023-05-13[库存看市场]供应有所减少,钢价低位反复

· 2023-04-29[库存看市场]厂商携手降库,钢价无力托举

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行