最新资讯

华东钢市周评(2月23日-3月2日)

2018年03月02日15:56 来源:西本资讯

一、【华东钢市:钢厂助推 钢价大涨】

点评:上周末,唐山普碳钢坯报价累计大涨110元/吨(周六涨70元,周日涨40元)。周初,华东多家钢厂价格上调,福建三钢二月下旬价格上调100元,南钢、山东石横和安徽长江等少数钢厂封盘停售,黑色系品种期货全线上涨,各地市场报价纷纷抬高。周二,马钢、南钢等多数钢厂价格上调,山东钢厂螺纹仅供冬储协议,黑色系品种期货先弱后集体反弹,永钢3-1期螺纹计划量仅4折,各地市场报价或涨或稳。周中,华东多家钢厂平盘为主,中天3-1期螺纹计划量7折,永钢销售ERP系统升级中午停单,黑色系品种期货多数趋弱,各地市场报价以稳为主。周四,沙钢三月上旬价格上调250元/吨,涨幅力度超出部分商家预期,江浙沪地区厂提基价顺势拉涨,南钢、莱钢永锋和长江钢厂午后封盘,黑色系品种期货多数见涨,华东大部分钢市报价上涨。周五,华东大部出现阴雨天气,多家钢厂价格保持平盘,黑色系品种期货全线见跌,唐山钢坯横盘整理,市场成交比较冷清,各地钢价或稳或跌。

据中物联钢铁物流专委会调查、发布的钢铁行业PMI指数来看,2月份为49.5%,环比下降1.4个百分点,主要受春节假期、环保限产和天气等因素影响,结束连续9个月的扩张状态。国家统计局公布2017年国内生产总值(GDP)比上年增速6.9%,占世界经济的比重为15%左右,比5年前提高3个百分点以上,稳居世界第二位。近期,唐山公布非采暖季钢企限产10%-15%征询稿,河南公布今年采暖季钢企限产30%以上,邯郸公布2月26日-3月31日全市18家钢企限产50%(以为高炉计)。原料方面,节后废钢采购价格全线上涨,华北和东北地区废钢涨幅达200元/吨,华东废钢涨幅50-100元/吨。焦炭采购价格来看,华东、华北等地涨幅在100-150元/吨。国内铁精粉市场价格以稳为主,部分矿区小幅上调;进口矿价格接连小幅攀升,截止3月1日62%矿石指数报在79.60美金,处于10个月以来的高点。综合来看,环保督查、绿色税收持续高压,上游原料价格持续上涨,各大钢企价格纷纷上调,市场报价顺势大幅推高。考虑,节前资源获利空间可观,社会库存节后大幅增压,终端采购需求逐步恢复,预计,下周华东钢市行情震荡趋高为主。

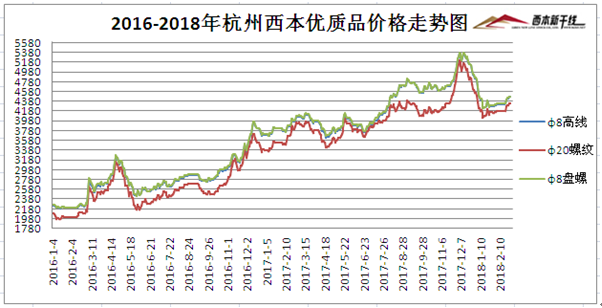

(一)下图为2016年1月4日-2018年3月2日杭州优质品市场价走势图:

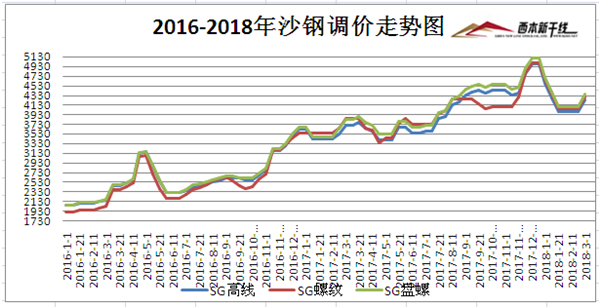

(二)下图为2016年1月1日-2018年3月2日沙钢调价走势图:

二、【华东钢厂:沙钢大幅上调 上旬折扣公布】

点评:日前,宝钢股份湛江钢铁2250热轧产线累计产量突破1000万吨。湛钢2250热轧产线成为目前国内新建热轧产线中,最短时间突破1000万吨的热连轧产线。莱钢永锋通知,3月1日起新旧两种标志开始同时使用,新旧标志的过渡期为6个月,截止到2018年9月1日前全部更换完毕,2018年10月30日旧标志全部作废,不再使用。本周四,沙钢公布3月上旬价格政策,对螺纹、线材和盘螺均上调250元/吨。另外,中天3-1期计划量,螺纹7折(上期5折),线材和盘螺10折(上期7折);永钢3-1期计划量,螺纹4折(上期5折),线材和盘螺全折(上期7折);沙钢对螺纹3月份计划量不打折。

检修方面:萍钢九江钢厂对一座1080立方米高炉进行检修,从2月10日至3月20日,预计影响铁水产量3000吨/天,共计影响铁水产量9万吨左右。福建三安钢铁将于3月13日开始进入年度大修,2*550m³、1*1250m³高炉计划停产检修10天,影响产量约5万吨。沙钢计划于3月5日对一条1700mm热轧生产线进行检修,预计到月底检修结束,影响产量在25万吨左右。申特钢厂计划自3月15日起,对1#450m³高炉进行为期35天左右的检修,预计影响铁水产量5.6万吨,成材产量6-7万吨。

三、【华东库存:需求尚未启动 社会库存大增】

点评:本网监测库存数据显示,截止3月2日,国内主要市场螺纹钢社会库存量为858.65万吨,环比节前(2月9日)螺纹库存大幅增加239.95万吨,社会库存呈现2个月连续上涨状态。主要受春节前后终端需求停滞,钢厂新资源陆续到市,部分商家看涨囤货等,导致节后社会库存统计大幅增加。据不完全统计,截止3月1日杭州钢市螺纹钢库存在75万吨左右;上海钢市螺纹钢库存量在49万吨左右,南京钢市螺纹钢库存量在30万吨左右;南昌钢市螺纹钢库存量在33万吨左右,另据商家反馈,节后南昌钢市线材资源紧缺,方大特钢3月1日再次调整线材极差加价,调整后线材在大螺纹基础上加价140元/吨。

中钢协数据显示,截止1月下旬末,重点企业钢材库存为1093.01万吨,比上一旬减少90.15万吨,减幅7.62%;较12月下旬末减少99.7万吨,减幅8.36%;较去年同期减少321.9万吨,减幅22.79%。与去年同期相比较,全国钢材市场库存减少34万吨,钢厂库存减少322万吨,市场库存和钢厂库存合计较去年同期减少356万吨,而上月为减少244万吨。基建方面:25日江苏交通运输厅厅长陆永泉在南京表示,2017年,江苏公铁水空交通建设投资突破1100亿元,创历史新高,同比增长16.9%。2018年,江苏省要完成基础设施建设投资1160亿元;港口项目12个(万吨级以上泊位数7个);机场项目3个,9条过江通道,十几条铁路同时建设等。

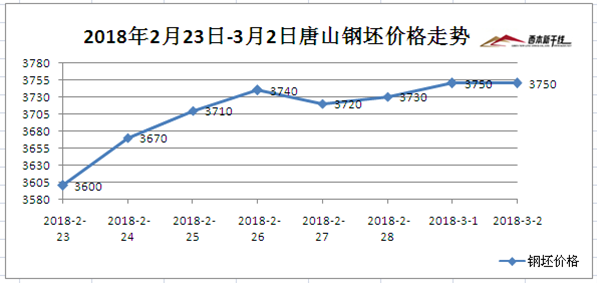

四、【炉料市场:钢坯涨后横盘 港口矿石新高】

备注:本周五钢坯报价截止午后16:00,尾盘价格可能存在调整。

点评:本周全国主要港口铁矿石库存统计为15955万吨,较上周五增加206万吨,其中澳矿9119万吨,巴西矿3690吨,贸易矿5951万吨,球团212万吨,精粉694万吨,块矿2213万吨,日均疏港总量289.06万吨/天。部分钢厂进行节后补库,港口出货量相应增加。近日,花旗报告,预计铁矿石价格将在2月底3月初升至80美元/吨,因为中国农历新年过后钢铁需求回升,而且钢厂将收储高品位矿石。但其也表示,如果出现重大流动性紧缩举措,或者事实证明终端用户对钢铁的需求明显弱于预期,那么铁矿石甚至可能成为今年第二季度的最佳做空对象。

山西是我国煤炭大省,素有“煤海”之称。截至2015年底,山西保有查明煤炭资源储量约为2709.01亿吨。近年来,严格煤炭资源配置管理,连续5年实现煤炭资源矿业权“零”出让,5年累计注销煤矿采矿证56个、退出煤炭产能5100万吨。持续推进煤炭去产能,同时把发展先进产能作为煤炭供给侧结构性改革的重要举措,数据显示,截至2017年底,山西共有615座生产煤矿,总产能9.098亿吨/年。其中,煤炭先进产能达到3.96亿吨/年,占全省煤炭生产总能力的比重超过40%,预计到2020年,先进产能逐步提高到三分之二左右。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日行业要闻早餐

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-306月30日商品期货日盘综述

· 2023-06-30上海建筑钢市日记(上行不畅)

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-06-306月30日钢厂调价信息汇总

· 2023-06-30[6月30日建筑钢市前瞻]震荡偏强

· 2023-06-306月30日行业要闻早餐