西本要闻

2月9日西本新干线钢材价格指数走势预警报告

2018年02月09日12:35 来源:西本资讯

本期观点: 全面休市 春节快乐

时间:2018-2-12—2018-2-14

预警色标:蓝色

●市场回顾:成交停滞钢厂挺价,现货钢价稳中有涨;

●成本分析:焦炭企稳铁矿上涨,钢厂挺价信心增强;

●供需分析:钢材出口大幅小降,社会库存快速累积;

●宏观分析:一月进出口超预期,央行大幅回笼资金;

●综合观点:下周四即将迎来农历新年,市场已沉浸在浓浓的节日氛围中,年前现货价格已不会再有波动。年后市场笔者认为值得关注的因素一是当前的库存水平按阴历口径已超过去年同期,年后的库存高点会否会超过去年水平;二是钢厂2月份订单普遍组织较好,钢厂没有销售压力,会否持续挺价;三是环保治理力度继续加码,河北地区钢厂限产会否延长;四是近期国内外金融市场剧烈波动,对年后大宗商品走势可能会形成影响。整体看年后市场依然存在诸多不确定性,需要进一步观察。在此祝各位朋友:狗年大吉,心想事成!

一、行情回顾

1、西本钢材指数

2、本周上海螺纹钢价格情况

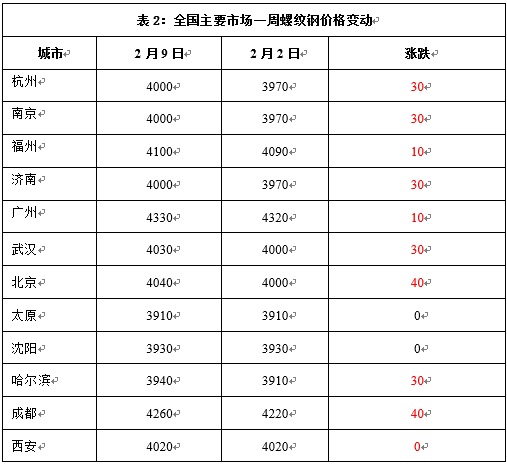

本周申城建材价格小幅上涨。截至2月9日,西本钢材指数报在4180元/吨,较上周末上涨30元/吨;同期,沪上优质品三级螺纹钢代表规格报在3970元/吨,较上周末上涨30元/吨;而沪上优质盘螺代表规格报价4100元/吨,较上周末基本持平。

市场反馈,春节即将到来,本周终端需求几近停滞,市场节日气氛浓厚。受上周末钢坯小幅上调以及主流钢厂纷纷上调报价的提振,上半周申城建材仍有上调,累计涨幅在20-30元/吨。不过大部分商家已经离场,部分留守商家报价也以收尾工作为主,市场呈有价无市格局,价格涨跌意义不大。此外,唐山普方坯部分资源执行锁价政策,锁定价格为3610含税出厂,锁定日期至正月初六。春节前申城建材价格已不会再有波动。

那么,下周钢价走势将如何变化?1月钢材出口创近5年新低,后期出口能否回升?社会库存近两周大幅攀升,节后供需形势如何?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名商品现货交易平台——西本新干线的交易监控数据显示,本周国内钢价整体小幅上涨,商家逐步离市,各地钢厂普遍挺价。具体如下:

北京市场:本周北京市场现货报价受期螺及唐山钢坯拉涨影响,继续小幅推涨20-30元/吨。现河北钢铁HPB300Ф8-10mm高线价格为4760元/吨; HRB400EФ12-Ф14mm小螺纹4050-4060元/吨,HRB400EФ16mm螺纹4030元/吨左右,HRB400EФ18-25mm大螺纹4020-4030元/吨;HRB400Ф8-10mm盘螺报价4030-4050元/吨。

市场反馈,随着春节临近,本周商家陆续退市放假,北京市场基本有价无市,少数商户继续坚守报价。周初受期螺及唐山钢坯拉涨影响,现货报价继续拉涨20-30元/吨,市场实际几无成交。随后受美国股市暴跌影响,国内股市大幅下跌,期螺、钢坯小幅回调,但本地市场现货价格持稳为主。考虑到当前市场交易停止,本地库存累积不高,预计春节前北京市场基本持稳为主。

杭州市场:本周杭州建筑钢材价格小幅上涨,幅度为20-30元/吨。现杭州市场沙钢16-25mm螺纹钢主流报价在4000-4020元/吨,永钢、中天、新兴、申特等同规格资源报价3940-4000元/吨;永钢、中天、萍钢等盘螺和线材价格4150元/吨左右。合格品螺纹售价在3850-3940元/吨,线材和盘螺4050元/吨左右。

市场反馈,上半周马钢和长江等周边钢厂小幅上调,江苏南钢连续二日午后封盘,多数终端工程节前停工,主流报价稳中微涨。下半周,杭州周边钢厂报价连日平盘,市场需求几乎停滞,多数商家反馈清闲,现货库存继续增加,市场报价维持平稳。另外,唐山钢坯春节期间(2月7-22日)含税锁价3610元/吨;部分外地贸易商本周末也将停业返程。预计下周杭州建材价格将维持平稳。

广州市场:本周广州市场建材价格基本平稳。现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在4300元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在4250-4330元/吨 ;韶钢HPB300Ф6.5-10mm高线主流价格在4270-4300元/吨;广钢、珠海粤钢、湘钢同规格高线售价4120-4200元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价元-/吨。

市场反馈,本周为春节前最后一周,下游已陆续停工,贸易商也相继休市,现货市场很少有交易,价格没有波动的迹象。在需求停滞的同时,广州市场建材库存继续增加,截至目前,主要仓库库存量合计159.30万吨,较上周(122.63万吨)增加36.67万吨。其中,螺纹钢库存99.70万吨,较上周(79.79万吨)增加19.91万吨,线材和盘螺库存59.60万吨,较上周(42.84万吨)增加16.76万吨。目前广州市场库存已高于去年同期水平,另据消息,2月份计划到货量在100万吨左右,预计节后广州市场库存会创下新高。综合来看,临近春节,需求不再,市场价格调整意义已经不大,预计下周广州市场价格还会延续平稳。

二、成本分析

1、本周钢厂调价

本周国内钢价小幅上涨,主要推动因素在于各区域钢厂挺价信心普遍较足,钢厂价格以上调为主,其中鄂钢、包钢等钢厂价格上调幅度超过100元/吨。今年贸易商冬储积极性较高,钢厂2月份合同订单普遍组织较好,加上近期钢厂年终检修较多,钢厂销售压力不大,钢厂库存向社会库存顺利转移。

据海关据计,2018年1月我国出口钢材465万吨,较上月减少102万吨,同比下降36.6%,单月出口量创2013年2月以来的新低。1月我国进口钢材119.1万吨,较上月减少0.9万吨,同比增长8.9%。1月我国进口铁矿砂及其精矿10034.3万吨,较上月增加1620.3万吨,同比增长9.3%,单月进口量为仅略低于去年9月的历史次新高水平。1月我国出口焦炭69.3万吨,较上月减少34.7万吨,同比下降12.6%。去年11月份国内钢材价格出现大幅度的上涨,导致出口竞争力进一步减弱。随着近两个月钢材价格大幅度下跌,出口形势有所好转,预计3月份的钢材出口环比会有所回升。

2、原材料

本周国内原料价格除铁矿石价格出现上涨外,其他品种整体以稳为主。分品种来看:

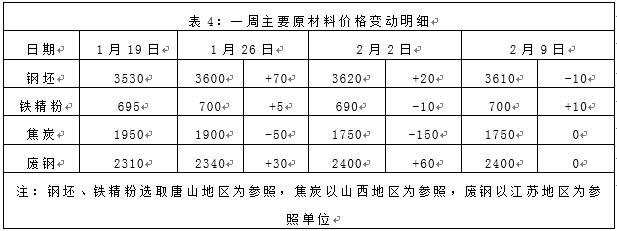

钢坯市场:在上周末期间唐山钢坯价格小幅上涨20元/吨,至本周三钢坯厂价格下调30元/吨并执行3610元/吨锁价政策。随春节临近,市场基本进入休市状态,多品种陆续开启锁价模式,整体成交较为清淡。调坯轧材厂家也多提前放假,据最新统计唐山129条调坯开31条,带钢9.09%,型钢36.84%,线螺3.23%,均呈下降趋势,粗算钢坯日需求量4.19万,较上周减16.2%。同时值得关注的,唐山仓储钢坯库存达到87.72万吨,较去年春节前增加21.92万吨,钢坯库存压力明显加大。预计下周唐山钢坯价格以稳为主。

焦炭市场:本周国内焦炭价格涨跌互现。钢厂库存高位,对焦化企业持续打压,但是部分焦化厂已经不接受。焦炭短期现货走弱,从前期高位已经下跌五轮,现货见底概率大,二级价格走弱,一级准一级价格坚挺。近期一些贸易商询货积极,抄底接货意愿较强,产地焦化厂陆续发出提涨声音,幅度50-100元/吨,提涨对象多针对贸易商,钢厂方面近两天并无因焦化厂提涨而到货量现下滑现象,部分主流钢厂库存继续新高。整体来看,目前焦炭各品种间市场分化明显,二级、高硫焦送货积极性尚好,相对偏弱运行,一级焦因为成本压力及本身资源量有限表现相对强势。预计下周国内焦炭价格将维持平稳。

废钢市场:本周国内废钢价格基本稳定。随着春节临近,部分商家逐渐离市,市场交易渐渐转弱,钢企到货量减少明显,但主流钢企库存处于高位,基本满足假期需求,部分短流程钢企因成本原因缩量生产,故钢企继续提涨收货意义不大,基本保持稳价收货,部分库存低位的钢企保持春节期间继续收货。综上,春节临近,主流钢企库存充足,随着废钢收购难度加大,钢企稳价收购为主,预计春节前废钢市场基本持稳为主。

铁矿石市场:本周河北地区铁精粉价格小幅上涨,幅度为10元/吨。临近春节,部分矿山企业进行年终检修,提前停产,国内矿山产能利用率下降明显。随着进口矿价格出现上涨,国内矿山仍有惜售心理,报价小幅上涨。预计下周河北铁精粉价格将以稳为主。进口矿价格连续小幅上涨。截止2月8日,普氏62%铁矿石指数为77.85美元/吨,较上周末上涨4.05美元/吨。海关总署数据显示,1月我国铁矿石进口达到1.003亿吨,同比增长9.3%,远高于去年12月的8410万吨,为仅略低于去年9月1.028亿吨的历史次新高水平。本周港口铁矿石库存再次攀升,据西本新干线统计,截止2月9日,国内主要港口铁矿石库存量达到15245万吨,较前一周增加95万吨。目前南方钢厂库存高位,北方钢厂由于环保影响库存仍相对较低,部分钢厂这几日仍在补库,主流矿成交较为活跃。预计下周进口矿价以小幅波动为主。

海运市场:2月8日,波罗的海干散货运价指数(BDI)收报1106点,较前一交易日上涨9点或0.82%,连续3个交易日小幅上涨。经与会员公司多方征询,波罗的海交易所将执行之前宣布的波罗的海干散货运价指数 调整方案。自2018年3月1日,BDI计算中的期租评估所占权重将作如下调整:海岬型占40%,巴拿马型和超灵便型各占30%,灵便型期租评估将从BDI计算中移除。预计下周BDI指数将小幅波动。

三、供给和需求分析

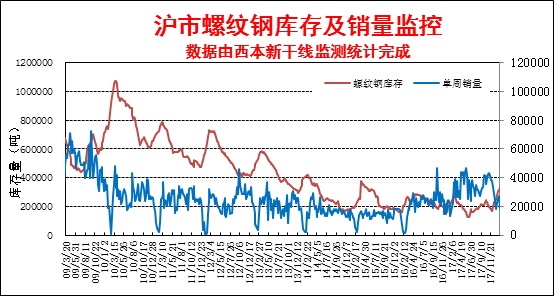

西本新干线交易平台数据显示,本周是春节前最后一个完整的交易周,在上半周工地仍有零星成交,部分散户也在补充冬储资源,下半周成交则处于全面停滞状况,市场沉浸在浓浓的节日氛围中。

而从库存情况来看,本周沪市建材库存大幅上升,市场成交基本停滞,钢厂冬储资源相继到货,库存增加明显。而从全国库存来看,本周全国钢材库存量大幅攀升,尤其是螺纹钢库存单周增幅超过100万吨。目前的螺纹社会库存已经超过去年春节前一周的水平约50万吨,但螺纹钢厂库存较去年春节前一周仍低约40万吨,整体库存水平按阴历口径同比基本持平。近两周市场累库速度整体超出市场预期,年后的库存高点很可能会超过去年。

四、 宏观分析

1、据海关统计,今年1月份,我国货物贸易进出口总值2.51万亿元人民币,比去年同期增长16.2%。其中,出口1.32万亿元,增长6%;进口1.19万亿元,增长30.2%;贸易顺差1358亿元,收窄59.7%。

2、全国乘联会数据显示,中国1月份广义乘用车产量232.37万辆,同比增长12.7%,环比下滑10%;销量224.89万辆,同比增长6%,环比下滑19%。其中,新能源车销量达到3万台,较去年同期低基数增长4倍多。乘联会认为,今年1月的销售虽然实现了开门红,但增速稍低。

3、中国1月外汇储备31615亿美元,较此前市场预期的31700亿美元略低,去年12月中国外汇储备为31399亿美元。中国1月外汇储备环比增加215亿美元,连续第12个月上升。

4、从财政部获悉,财政部近期联合有关部门共同筛选出第四批396个PPP示范项目,涉及投资额7588亿元。下一步,财政部将进一步发挥示范项目的引领带动作用,助力PPP规范发展。鼓励民营企业参与,积极推动示范项目与民营企业对接,继续加大以奖代补资金、中国PPP基金对民营企业参与项目的倾斜力度。

5、2018年中国人民银行工作会议2月5日至6日上午在北京召开,会议强调,2018年保持货币政策稳健中性。将防控金融风险放在更加重要的位置,加快补齐金融监管短板,深入推进金融监管统筹协调,扎实做好国务院金融稳定发展委员会办公室各项工作。稳步推进人民币国际化,深度参与国际金融合作和全球经济金融治理,进一步推动外汇管理体制改革,全面提高金融服务与管理水平。

6、环保部部长李干杰在2018年全国环境保护工作会议上表示,今年将全面启动打赢蓝天保卫战三年作战计划,出台重点区域大气污染防治实施方案。今年将稳步推进北方地区清洁取暖,整治柴油货车超标排放;继续推进燃煤电厂超低排放改造,启动钢铁行业超低排放改造。开展涉重金属行业企业排查。

7、2018年1月CPI环比上涨0.6%,同比上涨1.5%,涨幅较上月回落0.3个百分点;PPI环比上涨0.3%,同比上涨4.3%,涨幅较上月收窄0.6个百分点。

1月份进出口数据双双超出市场预期,按美元计价中国1月出口同比11.1%,前值 10.9%;进口同比36.9%,前值4.5%。1月份贸易顺差压缩至203亿美元,明显低于去年同期。从数据上看,大宗商品进口的量价齐升对于整体进口增速的贡献较大,同时下游工业品,工业设备的进口增速也较高。进口增速的大幅上升导致贸易顺差明显压缩,中国仍通过自身的进口对全球经济有明显的拉动作用。1月份全球经济共振以及全球PMI上升有不少是中国的贡献。未来中国总需求及原材料供给能力的变化将对全球贸易格局产生影响。后续要关注金融防风险、居民控杠杆、供给侧改革边际弱化是否会导致进口增速放缓。

资金方面,本周五(2月9日)央行不开展公开市场操作,为连续第十二个交易日暂停逆回购,当日公开市场无资金到期,实现零投放零回笼。本周央行公开市场全停,2200亿元逆回购到期后实现净回笼。目前货币市场保持较为宽松的局面,隔夜资金充裕,跨春节资金需求增加。央行表示,近期除普惠金融定向降准释放长期流动性约4500亿元外,全国性商业银行从1月中旬开始陆续使用期限为30天的临时准备金动用安排(CRA)。目前CRA使用已达高峰,累计释放临时流动性近2万亿元,满足了春节前现金投放的需要。春节后,CRA到期与现金回笼节奏大体同步,银行体系流动性将保持合理稳定。

五、综合观点

本周国内钢价稳中有涨,对于下周市场行情,提醒大家关注如下几个方面:

其一、需求因素。本周是春节前最后一个完整的交易周,在上半周工地仍有零星成交,部分散户也在补充冬储资源,下半周成交则处于全面停滞状况,市场沉浸在浓浓的节日氛围中。下周商家将全面放假,市场也将全面进入有价无市局面。

其二、供给因素。近两周社会库存累库节奏明显加快,目前的螺纹社会库存已经超过去年春节前一周的水平约50万吨,但螺纹钢厂库存较去年春节前一周仍低约40万吨,整体库存水平按阴历口径同比基本持平。按照目前的库存累积幅度,年后的库存高点很可能会超过去年,将对节后库存消化形成一定压力。不过目前市场对于河北地区钢厂限产延长仍有预期,加之近期钢厂安全事故较多,安全生产检查加码,年后市场也依然存在供应偏紧预期。

其三、成本因素。本周国内焦炭价格止跌企稳,铁矿石价格上涨,钢厂利润变化不大。本周西本钢材指数上涨30元/吨,同期成本指数上涨13元/吨,目前江苏地区螺纹钢生产企业平均毛利为1083元/吨。近期钢材利润连续回升,部分钢厂为春季复产仍有补库需求,有助于铁矿石、焦炭价格企稳回升。而2月份钢厂合同通过冬储等方式基本已组织出去,加上近期检修偏多,钢厂方面销售压力不大,钢厂库存向社会库存快速转移,钢厂挺价对市场整体走势仍有支撑。

综合概括而言,下周四即将迎来农历新年,市场已沉浸在浓浓的节日氛围中,年前现货价格已不会再有波动。年后市场笔者认为值得关注的因素一是当前的库存水平按阴历口径已超过去年同期,年后的库存高点会否会超过去年水平;二是钢厂2月份订单普遍组织较好,钢厂没有销售压力,会否持续挺价;三是环保治理力度继续加码,河北地区钢厂限产会否延长;四是近期国内外金融市场剧烈波动,对年后大宗商品走势可能会形成影响。整体看年后市场依然存在诸多不确定性,需要进一步观察。在此祝各位朋友:狗年大吉,心想事成![文]西本新干线特邀撰稿人 2018/2/9

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-035月份全球新增钢铁产能情况概述

· 2023-07-037月3日唐山方坯晚报

· 2023-07-03上海建筑钢市日记(先抑后扬)

· 2023-07-037月3日商品期货日盘综述

· 2023-07-03【7月3日建筑钢市晚报】消息扰动

· 2023-07-037月3日钢厂调价信息汇总

· 2023-07-036月财新中国制造业PMI降至50.5

· 2023-07-03央行实现净回笼4350亿元

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行