期货分析

新浪期货:需求有望回暖 钢材或震荡走高

2018年02月05日15:33 来源:西本资讯

2月份恰逢春节假期实际交易时间较短,从基本面分析,2月中上旬由于冷冬以及春节假期因素对需求造成较大影响,钢价仍有震荡筑底的可能,但假期归来随着补库以及节后需求的启动,钢价或将震荡走高。

第一部分产业链分析

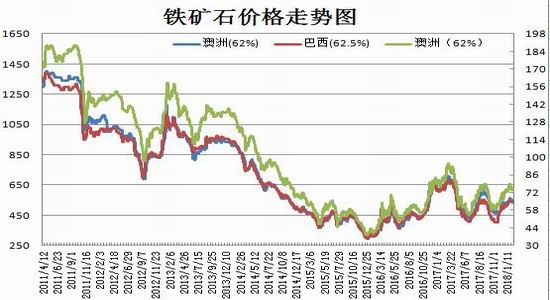

(一)铁矿石

1月份,铁矿石期现货价格先扬后抑,1月8日工信部发布了2018版钢铁产能置换方案,产能置换比例要求“京津冀、长三角、珠三角”不低于1.25:1,对于其他地域2018年版要求实施“减量置换”。方案一出一度引发市场对于未来铁矿石需求好于预期,同时叠加钢厂库存可用天数处在20天低位,I1805合约上探565元/吨,青岛港62%澳洲粉矿涨至562元/湿吨。但进入1月中旬全国普降大雪,钢材需求萎缩原料采购意愿下滑,月初的强势拉涨与中下旬的减仓下挫形成鲜明对比。数据显示,截止1月30日青岛港62%澳洲粉矿报价为534元/湿吨,较上月底涨12元/湿吨,涨幅为2.2%。

从当前铁矿石基本面分析,港口库存处于历史新高,且随着钢厂利润下滑有钢厂开始增加低品矿使用量,因此,中长线行情仍将偏弱。

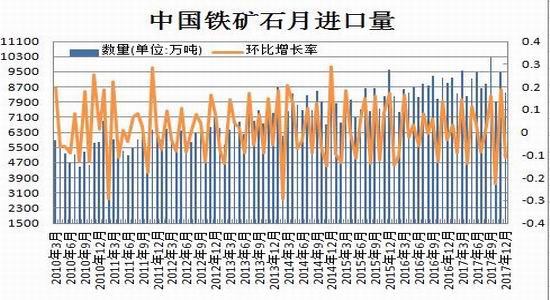

据海关统计,中国12月铁矿石进口量为8414万吨,较上月下降11%,但全年进口量增加5%至纪录高点10.75亿吨,为连续第二年超过10亿吨。由于钢厂利润丰厚对澳洲和巴西进口的高品质铁矿石的需求旺盛。1、2月份为钢材消费淡季,国际矿山发货量也处于年内低点,因此一季度铁矿石进口量环比将出现萎缩。

(二)焦炭

1月份,国内焦炭现货价格逐步下调,期价则承压于2100一线。数据显示,2018年1月份较12月焦企综合开工率上升,其中华中地区由于环保检查有所放松,开工上升较为明显。虽然月中焦炭价格持续走弱,焦企盈利大幅缩减但仍处盈利状态,生产积极性相对较高,总体开工仍呈上升趋势。原料端炼焦煤价格高位盘整,部分高硫品种、配煤煤种报价有所松动,焦企短期补库意愿依旧较为强烈,煤矿销售并无压力。

由于下游钢材价格大幅下跌、焦炭库存持续上升等因素,钢厂采购谨慎多持观望态度,焦企销售压力较前期明显增大,焦企焦炭库存上升;港口方面贸易商报价继续走低,由于焦炭价格大幅下跌,贸易商心态悄然变化。截止1月30日天津港一级冶金焦现货报价为2175元/吨,山西二级冶金焦为1700元/吨。

(三)海运市场

1月份,干散货海运市场相对低迷,长假因素影响提前显现,下游观望情绪加重,运输需求出现下滑,成交氛围渐冷,沿海散货运输市场行情转弱。数据显示,截止1月30日BDI指数为1191,较月初1395,回落14.6%。海岬型船市场,国内大范围的雨雪天气导致港口拥堵,限制了运力周转。巴拿马型船市场,印尼、澳大利亚出货较为稳健,几大主要航线上成交数量和价格逐步提升,消化部分运力;另一方面南美粮食对运力的需求不断增加,租家从新加坡、香港区域内拿船,加上长期租成交一直保持活跃。超灵便型船市场,北方钢材市场保持活跃,但随着假期临近出货放缓,空出运力缓慢累积。

(四)钢材产量

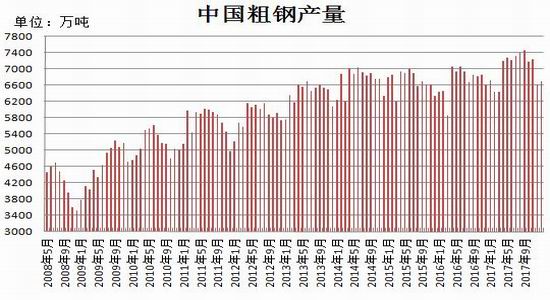

据国家统计局公布的数据显示,中国2017年全年粗钢产量8.45亿吨,在2016年8.08亿吨的基础上增长4.6%。得益于2017年上半年全国范围内取缔“地条钢”,此前未计入统计的“地条钢”产量被长流程钢铁企业替代,因此在需求量增加及高利润的驱使下钢厂开足马生产。当前正处采暖季限产周期,钢厂高炉开工率出现下滑。据中钢协统计,2018年1月中旬重点钢企粗钢日均产量为177.93万吨,旬环比减少1.03万吨,减幅0.58%;全国估算值为222.22万吨,旬环比减少2万吨,减幅0.88%。

(五)钢材进出口

据海关统计,2017年我国累计出口钢材7563万吨,同比下降30.5%;累计进口钢材1330万吨,同比增长0.6%;净出口6233万吨,同比下降35%。在贸易摩擦及国内钢材价格明显高于国际市场影响下,2017年钢材出口量继续萎缩。个人认为在出口优势弱化的环境下,出口量仍难于回暖。

(六)钢材库存分析

钢材厂内库存及社会库存变化对于2月行情仍将起到决定性作用,据统计数据显示,截止1月26日,螺纹钢社会库存量为448.25万吨,去年同期为552.54万吨;钢厂厂内库存为179.85万吨,去年同期为238.5万吨。从钢厂利润数据分析,企业依然有利可图,生产积极性不减,但是考虑到春节将至,部分钢厂停产检修,维护设备,开工率或受到一定影响。至于钢厂库存及社会库存目前均低于去年同期,节前仍有囤货预期价格下跌空间受限,节后则主要考虑库存与需求博弈。

第二部分下游行业分析

(一)房地产

从统计局公布的数据分析,2017年房地产开发投资109799亿元,全年同比增长7.0%,较2016年的6.9%有小幅回升。但比1-11月份回落0.5个百分点,这也延续了房地产开发投资增速自1-9月以来的放缓势头。12月当月值9412亿,同比增长2.4%,较11月下降2.2%,当月值同比的下降主要受到11月高基数的影响,同时也受到11月新开工面积和施工面积的影响。2018年国家大力发展租赁市场,房企补仓意愿积极,在拿地投资支撑下,投资或将出现小幅增长。房屋销售面积数据好于预期,因为部分房企在前期销售的楼盘,在年末集中备案,也造成了年末的“翘尾”现象加剧。预计在保持当前房地产调控政策连续性和稳定性的前提下,相关政策难以放松,但根据精准调控要求,部分城市房地产销售增速有望回升。

(二)汽车行业

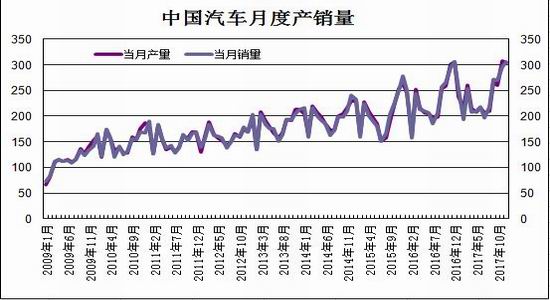

2017年,汽车产销呈约3%的小幅增长,增速比上年同期呈一定回落。具体数据显示,2017年,汽车产销2901.54万辆和2887.89万辆,同比增长3.19%和3.04%,增速比上年同期回落11.27个百分点和10.61个百分点。其中乘用车产销2480.67万辆和2471.83万辆,同比增长1.58%和1.40%;商用车产销420.87万辆和416.06万辆,同比增长13.81%和13.95%。

中汽协秘书长助理表示,2017年,我国汽车行业面临一定的压力。究其原因,一方面是由于购置税优惠幅度减小,乘用车市场出现提前透支;另一方面新能源汽车政策调整,对上半年销售产生一定影响。虽然从全年汽车工业运行情况看,产销增速低于年初5%的预计,但应该注意到,今年是在2016年高基数的基础上出现的增长,行业整体经济运行态势良好,呈现平稳增长态势。

小结与展望

1月份螺纹钢现货价格受钢厂调价及终端需求影响大幅下调,而期价1805合约由于贴水较深大部分时段处在3730-3850区间窄幅整理,下旬步入冬储周期,期现货价格逐步上行。2月份恰逢春节假期实际交易时间较短,而从基本面分析,2月中上旬由于冷冬以及春节假期因素对需求造成较大影响,钢价仍有震荡筑底的可能,但假期归来随着补库以及节后需求的启动,或将震荡走高。操作上建议RB1805合约可考虑回调布局多单。

第三部分操作策略

1、日内与短线

如果是日内交易,可以说基本面变化对其影响会相对较小,而日内的资金博弈却成主要因素,因此,日内交易可根据技术图形的分析来交易,如将K线图调为5分钟及10分钟,时间跨度较小的做日内交易的依据,个人认为以10分钟为例当期价站上10分钟线可做多,止损设为低建仓价0.3%。当价格出现严重偏离10分钟均线可考虑获利出场。而跌破10分钟线则做空,止损设为高建仓价0.3%,同样当价格出现严重偏离10分钟均线可获利出场。

短线交易,以5日线为多空分水岭。

2、中线投资

2月中上旬由于冷冬以及春节假期因素对需求造成较大影响,钢价仍有震荡筑底的诉求,但假期归来随着补库以及节后需求的启动,或将震荡走高。操作上建议,RB1805合约可于3850、3750分别动用10%、15%资金分批做多,止损参考3650,目标4000。

套利(跨月套利,跨品种)

(1)跨月套利:1月30日RB1810与RB1805合约价差为-148。远月合约受供应增加影响,近强远弱格局或将延续,操作上建议,当两者价差处在-100至-150区间,考虑多RB1805,抛空RB1810合约,止损-50,目标-250。

(2)期现套利:1月30日上海现货20mmHRB400三级螺纹钢报价3890元/吨,期货RB1805合约价格为3921,基差为-31元/吨。若企业需买入大量现货可考虑通过期货市场做多RB1805合约套保。

(2)跨品种套利:1月30日HC1805合约与RB1805合约价差为18,目前上海地区现货卷板与螺纹钢价差为220元/吨,由于现货市场热轧卷板远高于螺纹钢,而期货市场两者近乎平水。操作上建议当价差处在0附近可考虑空螺纹RB1805,多HC1805,当价差-50止损,目标100。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-057月5日商品期货日盘综述

· 2023-07-047月4日商品期货日盘综述

· 2023-07-037月3日商品期货日盘综述

· 2023-06-306月30日商品期货日盘综述

· 2023-06-296月29日商品期货日盘综述

· 2023-06-286月28日商品期货日盘综述

· 2023-06-276月27日商品期货日盘综述

· 2023-06-266月26日商品期货日盘综述