最新资讯

华东钢市周评(1月26日-2月2日)

2018年02月02日17:17 来源:西本资讯

一、【华东钢市:春运启动 工地收尾】

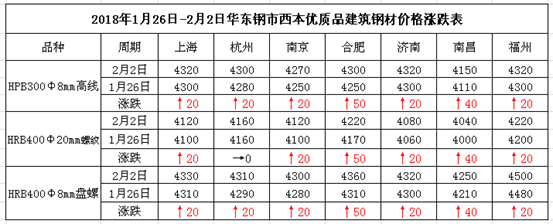

点评:上周末,安徽、江苏、上海、浙江局部等多省普降大雪,多条高速封闭,多处沿江港口封航,水陆交通运输带来重大影响,户外终端施工难以开展,多数农民工提前打包陆续踏上返乡路程。上半周来看,华东多地以低温晴冷天气为主,多数工地处于年前收尾,南钢、马钢、莱钢永锋、方大特钢等多家钢厂持续平盘,市场涨跌均难有实际成交,多数商家选择持稳观望。下半周来看,2月1日全国春运大幕正式开启,半数以上工地基本停工,少数市政工程施工依旧。沙钢公布2月上旬价格政策,对螺纹、线材和盘螺维持平盘,完成计划量对螺纹追补50元/吨。市场传出河北省钢厂限产延长至5月15日,期螺1805主力合约震荡走高,市场一度信心得到提振,多数商家小幅抬高市场报价,市场出货相对有所好转,南钢、方大和莱钢永锋等多家钢厂小幅上调,随后河北发文澄清限产延期报道不实。截止本周五早盘,华东七大钢市高线均价较上周五上涨27.14元/吨,螺纹均价较上周五上涨24.29元/吨,盘螺均价较上周五上涨27.14元/吨。

冬储政策方面,马钢建材冬储销售政策以公司1月24日发布的出厂指导价为“基准价格1”,以3月发布的全月平均出厂价格为“基准价格2”,于4月1日公布;结算价格按照“遇涨涨一半,遇跌全补”的政策确定,差额部分在4月上旬以返利形式给予体现。石横特钢和莱钢永锋钢厂冬储政策:1月28日至2月28日,螺纹钢执行3800元/吨基价锁价,可报大体规格,1月28日前打款有效。江苏镔鑫冬储政策:1、随行就市优惠:100万优惠50,200万优惠60。2、锁价:1、按当日成交价锁死 遇涨不涨遇跌跌一半 2、按当日成交价优惠20锁死涨跌不动。3、提货时间:提货时间到3-8日为止,3-8日没提的按当天价格直接锁价。连云港亚新冬储政策:1、时间:2018年2月1日至3月15日。2、政策:收款载止1月31日,2月1日写单子;遇降则降,遇涨涨一半(低于基价按低价算,高于基价的按涨一半算),未接完按3月15日当天价结完。3,冬储对象:螺纹,高线。

(一)下图为2016年1月4日-2018年2月2日杭州优质品市场价走势图:

(二)下图为2016年1月1日-2018年2月1日沙钢调价走势图:

二、【华东钢厂:沙钢平盘 折扣公布】

点评:本周四,沙钢公布2月上旬价格政策,对螺纹、线材和盘螺维持平盘,调后螺纹钢价格4050元/吨,线材价格3980元/吨,盘螺价格4100元/吨;完成计划量对上一期螺纹钢追补50元/吨。中天和永钢均对螺纹、线材和盘螺均维持平盘,完成计划协议量,对上一期螺纹、线材和盘螺均追补50元/吨。另外,2月份沙永中钢厂计划量公布,中天2-1期螺纹8折,线盘9折;2-2期螺纹5折,线盘5折;2-3期螺纹5折,线盘7折。永钢2-1期螺纹、线盘均8折;2-2期螺纹5折,线盘7折;2-3期螺纹5折,线盘7折。沙钢对螺纹2月份计划量不打折。

马钢股份1月29日晚间公告,预计公司2017年年度实现归属于上市公司股东的净利润人民币41.40亿元左右,与上年同期相比,将增加约人民币29.11亿元,同比增加236.86%左右。另悉,2017年马钢特钢公司,实现销售收入36.54亿元,同比增加95.3%;产品利润同比增长了82.75%。2017年该公司共计新开发各类新产品166个,累计开发产品近600个。沙钢股份26日晚间发布2017年度业绩预告修正公告,公司于2017年三季报中预计2017年度归属于上市公司股东的净利润变动区间为盈利47,300万元-57,200万元。修正后的预计业绩为盈利68,200万元-79,200万元,比上年同期增长210%-260%。

三、【华东库存:难有成交 库存续增】

点评:市场方面,上周末江苏、安徽、上海和浙江等地再次普降大雪,严重影响水陆交通运输,各地工地难以正常施工。本周以来,多地工程处于年前收尾,半数以上农民工陆续返乡,市场采购需求力度大幅削弱,部分商家完成年前囤货,以及新资源陆续到货情况下,各地市场库存明显得到增加,据本网库存监测,本周已处于连续第七周库存增涨。商家反馈,永钢2月6-22日对线材三厂进行检修,预计影响盘螺产量5万吨左右。西城钢厂近期受限电影响,下周对产线进行停产,计划外的销售至本周末全部结束。马钢钢晨库通知,近期物流园货堆较高且积雪未化,为确保安全生产,从2月1日起物流园室外作业时间截止22点,提货尽量安排车辆于17点30之前到园提货。

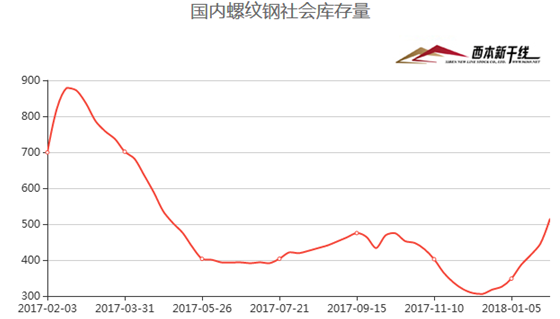

中钢协统计,2018年1月中旬重点钢企粗钢日均产量为177.93万吨,旬环比减少1.03万吨,减幅0.58%;全国估算值为222.22万吨,旬环比减少2万吨,减幅0.88%。截止1月中旬末,重点企业钢材库存为1171.07万吨,比上一旬增加23.19万吨,增幅2.02%。据本网监测,截止2月2日,全国线材、螺纹钢、热轧板卷、冷轧板卷、中厚板五大品种库存总量为1073.50万吨,较前一周增加102.55万吨,增幅为10.56%。其中本周主要城市螺纹社会库存量为515.75万吨,较上周统计增加69.95万吨;线材社会库存量为163.70万吨,较上周统计增加25.15万吨;中厚板社会库存量为101.20万吨,较上周统计减少0.75万吨;冷轧板卷社会库存量为105.65万吨,较上周统计减少0.05万吨;热轧板卷社会库存量为187.20万吨,较上周统计增加8.25万吨。

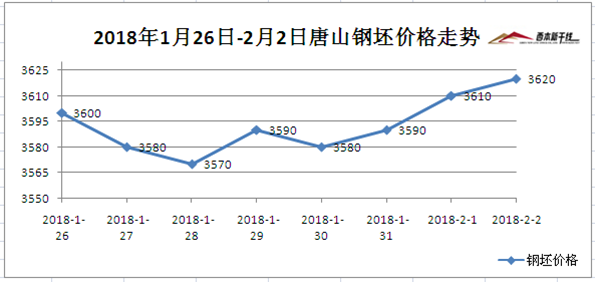

四、【炉料市场:钢坯略涨 矿石微降】

备注:本周五钢坯报价截止午后16:00,尾盘价格可能存在调整。

点评:本周全国主要港口铁矿石库存统计为15143万吨,较上周五下降39万吨,其中澳矿8488万吨,巴西矿3648吨,贸易矿5742万吨,球团228万吨,精粉665万吨,块矿2063万吨,日均疏港总量274.63万吨/天。面对去产能政策的狠抓落实,房地产行业增速放缓,港口矿石库存处于峰值。澳洲联邦银行分析师Vivek Dhar预计铁矿石在10-12月均价料为55美元,2018年全年均价料为60美元;巴克莱预计第二季度铁矿石均价将从第一季度的每吨70美元降至50美元。不过也有持反对意见,美国最大铁矿石生产企业的负责人表示,全球铁矿石市场的前景并不像空头预测的那样暗淡,中国对较高等级产品的需求强劲,并认为一些交易商和分析师未能完全把握行业的复杂性。

煤炭方面: 截至1月31日,29家煤炭上市公司业绩预喜比例高达86.21%。预计净利润超过1亿元的公司25家,19家公司预计净利润增幅超过100%,中国神华预计2017年实现归属于上市公司股东净利润452亿元,同比增长99%。行业整体发展良好,2017年煤炭行业1.5亿吨以上的去产能目标任务超额完成。2018年1月份以来,山西、山东、云南等地陆续出台今年煤炭去产能目标,根据目标,2018年山西省计划退出煤矿36座,退出产能2300万吨左右,力争2020年底前年产能在60万吨以下的煤矿全部退出。云南省2018年力争再退出煤炭产能58万吨,山东省力争关退煤矿10处,退出产能规模465万吨。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日行业要闻早餐

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-306月30日商品期货日盘综述

· 2023-06-30上海建筑钢市日记(上行不畅)

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-06-306月30日钢厂调价信息汇总

· 2023-06-30[6月30日建筑钢市前瞻]震荡偏强

· 2023-06-306月30日行业要闻早餐