原料预警

2月2日西本新干线钢铁原料价格走势预警报告

2018年02月02日11:28 来源:西本资讯

本期观点:节前补库完成 原料稳中趋弱

时间:2018-2-5—2018-2-9

● 市场回顾——钢坯反弹铁矿疲软,焦炭暂稳废钢坚挺;

● 成本分析——钢材走势相对偏弱,钢厂利润小幅下降;

● 库存分析——钢厂备货基本完成,铁矿焦炭库存高位;

● 综合观点——供需萎缩心态趋稳,节前原料平稳运行。

一、本周国内原料市场回顾

本周国内原料市场价格小幅波动为主,尽管部分钢厂对于铁矿石、焦炭等原料仍有压价意向,但供应商多有惜售心理,市场价格波动不大;钢坯和废钢价格在部分用户低位补库带动下,甚至略有反弹。

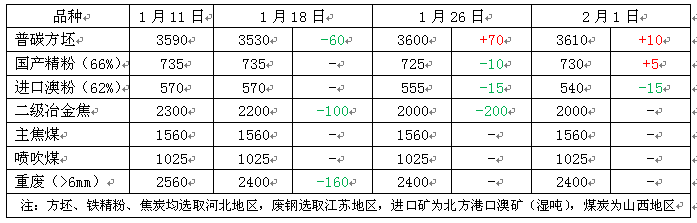

表1:国内主要原材料价格变动明细

本月国内主要原料市场情况如下:

钢坯:

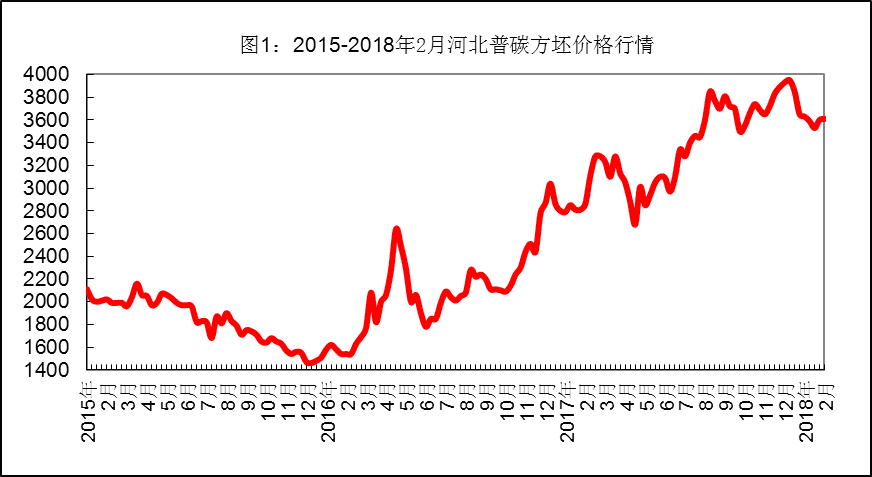

本周国内市场钢坯价格一直围绕3600元/吨窄幅波动,下半周后受成品材价格回升以及下游用户低位补库的带动,成交略有好转,价格连续小幅反弹。截止本周四,唐山普碳方坯出厂价格为3610元/吨,20MnSi方坯价格为3730元/吨,较上周五上涨10元。从需求情况看,本周唐山地区带钢企业开工率较上周下降2%至58%左右;型材调坯企业开工率上升1%至36%左右,建材调坯企业开工率维持在35%左右,需求总量较上周略有转淡。随着春节临近,预计下周国内钢坯市场供需两端都将有所萎缩,价格继续小幅震荡运行。

铁矿石:

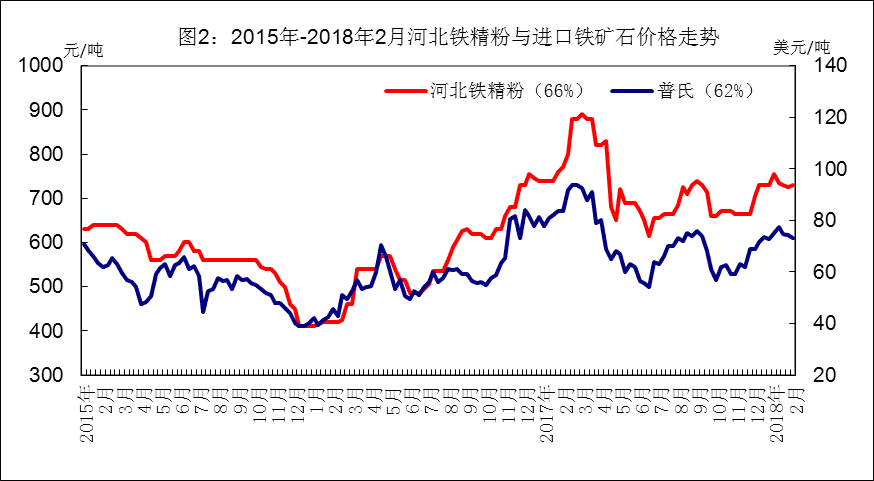

本周进口铁矿石市场成交缩量,普氏指数走出四连阴,62%粉矿收于72.7美元/吨(CFR),较上周五下跌1.9美元/吨。下半周后受钢坯价格小幅反弹影响,市场心态渐趋稳定,北方部分中小钢厂周四起逢低补库,中低品位矿成交略有好转,部分高品矿报价甚至略有抬高。国产矿价格变动不大,河北、安徽地区铁精粉出厂价格分别在730元/吨和660元/吨左右。随着春节临近,铁矿石市场逐渐转向对峙观望局面,钢厂方面除极少数库存不足外,大部分厂家库存都在30-35天水平,采购积极性不高,而贸易商方面则多认为节前市场基本已调整到位,在仍有较大利润空间的局面下,节后钢厂补库势在必行,因为并不急于出货,即使少数高库存商家有意在节前降库,也并未出现明显压价抛售的现象。预计下周进口铁矿石市场价格将在70-73美元之间小幅波动。

煤焦:

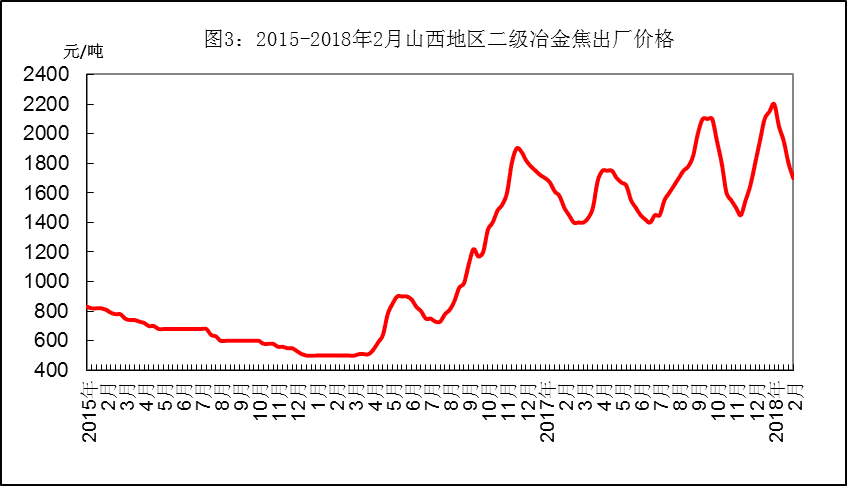

本周国内炼焦煤市场总体稳定。截止本周四,山西柳林地区主焦煤出厂价格保持在1460-1500元/吨,临汾地区1/3焦煤价格在1420-1450元/吨,长治地区贫瘦煤价格上调40元;河北唐山主焦煤、肥煤主流成交价格保持1450-1500元/吨,煤企普遍出货顺畅;山东地区1/3焦煤主流价格保持1150元/吨左右。进口方面,澳洲峰景矿优质主焦煤对中国报价在208美元/吨(CFR),仍高出国内同等级煤价100元左右,市场询盘不多。本周国内焦炭市场暂时趋稳,山西地区二级冶金焦出厂价格保持1700元/吨左右,山东和河北地区二级冶金焦价格在1950-2000元/吨。本周河北一些钢厂提出第五轮降价要求(100元),但1月份焦炭市场价格已累计下跌350元左右,焦企利润空间被大幅挤压,且库存压力并不大,因此挺价意向明显。预计春节前国内焦炭价格稳中有降。

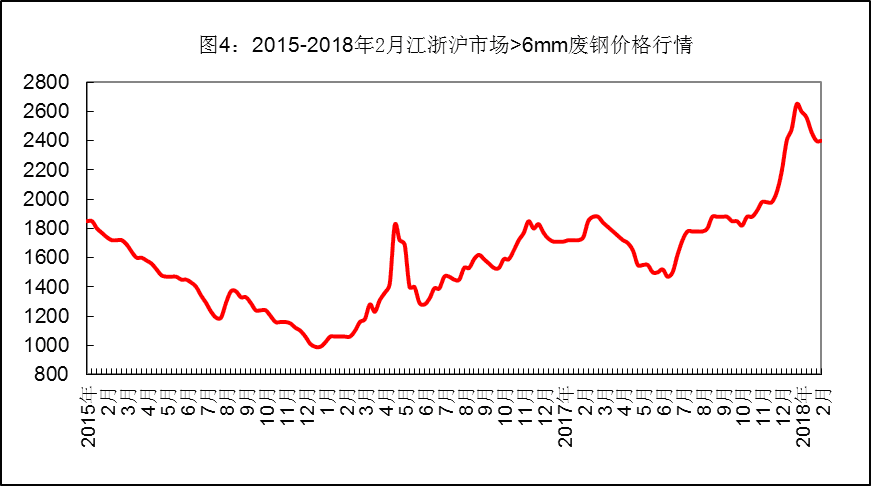

废钢:

本周国内市场废钢价格稳中有涨。经过1月连续降价后,钢厂到货量有明显减少,江苏部分主导钢厂日均到货量只有正常水平的50%-60%,华东、华北部分中小钢厂被迫再度提价补库,采购价格上调50-100元不等。截止本周四,江浙地区重废(>6mm)价格保持在2380-2430元/吨,边角料价格为2500-2560元/吨,少数钢厂采购价上调30-50元;两湖、两广地区重废主流价格在2220-2280元/吨,较上周末上涨20-30元;在北方区域,河北市场重废价格保持2300-2350元/吨,辽宁、天津地区重废价格上涨30-50元至2530-2580元/吨。虽然近期国内废钢市场走势坚挺,但随着春节临近,部分贸易商开始提前放假过年,华东一些电炉钢厂已宣布,将从本周末起暂停废钢采购(复产时间待定),预计下周国内废钢市场成交将继续转淡,价格以平稳运行为主。

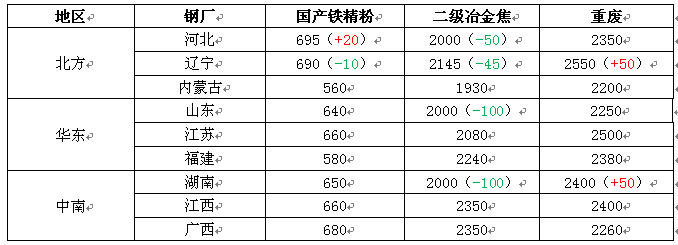

二、国内主要钢厂调价情况

表2:本周国内主要钢厂原料采购价格调整情况

注:上表选择的均为该区域内最有代表性的钢厂价格

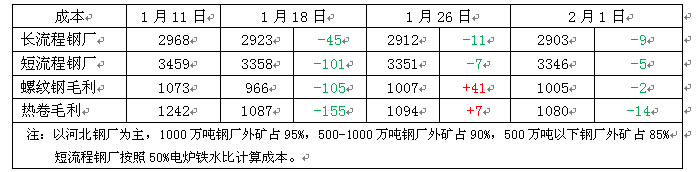

三、国内钢厂成本和库存变化

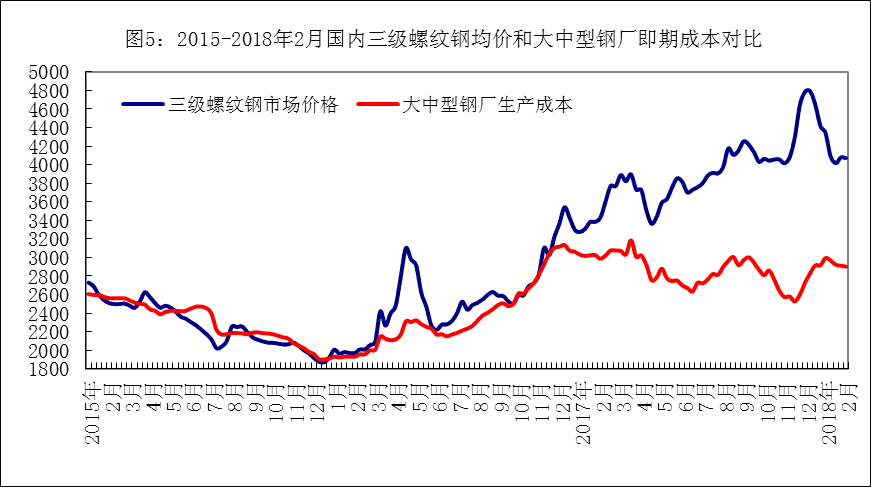

本周铁矿和焦炭跌势收窄,废钢略有上涨,国内钢厂生产成本降幅缩小。截止本周四,长流程钢厂三级螺纹钢生产成本为2903元/吨,较上周末回落9元/吨;短流程钢厂三级螺纹钢成本(按照50%电炉铁水比测算)为3246元/吨,较上周末回落5元/吨。本周国内钢材市场价格跌势趋缓,但临近春节后,市场整体成交平淡,只有西南地区受运输限制,价格略有反弹。截止本周四,国内市场三级螺纹钢和5.75mm热卷平均价格分别为4073元/吨和4148元/吨,分别较上周四下跌2元/吨和14元/吨。对应20天前的原料成本,目前国内长流程钢厂螺纹钢毛利为1005元/吨,较上周末回落2元/吨;热卷毛利为1080元/吨,较上周末回落14元/吨。

表3:本周国内钢厂螺纹钢生产成本测算

从库存情况看(见表4),本周多数钢厂已完成铁矿石和煤炭的冬储计划,采购节奏有所放缓;焦炭和废钢由于前期价格跌幅较大,不少钢厂反映到货量有所减少。

表4:本周国内钢厂(厂内)原料库存变化

四、本周金融衍生品市场变化(主力合约)

本周期螺和双焦小幅震荡运行,期矿偏弱持续下跌,直至周四才略有反弹,矿煤焦钢基差整体上涨,说明市场心态尚可,现货市场企稳可期。

表5:本周矿煤焦钢期货基差变化

五、综合观点

目前国内钢厂节前备货已基本完成,而原料企业库存在1月份的调整行情中也有明显消化,供需端心态都相对稳定。预计下周国内市场钢坯、废钢、铁矿石将以小幅波动为主,焦炭局部市场仍有幅调整空间。[文] 西本新干线特邀撰稿人谦文2018/2/2

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-306月30日西本钢铁原料价格走势预警报告

· 2023-06-166月16日西本钢铁原料价格走势预警报告

· 2023-06-096月9日西本钢铁原料价格走势预警报告

· 2023-06-026月2日西本钢铁原料价格走势预警报告

· 2023-05-265月26日西本钢铁原料价格走势预警报告

· 2023-05-195月19日西本钢铁原料价格走势预警报告

· 2023-05-125月12日西本钢铁原料价格走势预警报告

· 2023-04-284月28日西本钢铁原料价格走势预警报告