最新资讯

华东钢市周评(12月22日-12月29日)

2017年12月29日16:33 来源:西本资讯

一、【华东钢市:需求清淡 加速下跌】

点评:上周末,唐山部分普碳钢坯价格累计大跌110元/吨(周六跌70元,周日跌40元)。周初,多家调价钢厂全部下调,西城、冷钢、长江和南钢累跌100-180元/吨,黑色系品种期货集体下跌;唐山部分钢坯下跌70元,市场恐慌情绪蔓延,华东各地报价大跌100-200元/吨。周二,福建三钢下旬螺纹下调200元/吨,申特、冷钢和南钢等累跌130-180元/吨;黑色系期货全线见跌,唐山钢坯价格小幅下跌,市场整体成交清淡,各地市场报价继续下跌。周中,马钢、南钢等多家钢厂补跌,唐钢钢坯止跌累涨40元/吨,黑色系期货整体走弱,市场观望氛围增加,中天钢厂订货会在三亚召开,华东各地报价跌幅放缓。周四,山东地区钢厂平盘外,其余多家钢厂继续下调;江浙沪皖等多地阴雨天气,唐山钢坯报价回跌40元/吨,山东钢价处于弱稳,其余钢市报价下跌50-100元/吨。周五,多家钢厂价格继续下调,黑色系期货走势分歧,马钢在合肥二档资源售罄,唐山钢坯小幅见涨,部分终端用户节前采购,市场成交略有好转,各地市场报价企稳为主。截止本周五早盘,华东七大钢市高线均价较上周五下跌338.57元/吨,螺纹均价较上周五下跌315.71元/吨,盘螺均价较上周五下跌335.71元/吨。

工信部大力破除低端无效产能,分解落实2018年度钢铁去产能任务,大力破除低端无效产能。分解落实年度钢铁去产能任务,加强对重点省份的督导检查。建立打击“地条钢”长效机制,坚决防止死灰复燃。推动出台有效处置“僵尸企业”以及金融债务处置的意见。做好钢铁等重点行业的产能置换,鼓励先进企业兼并重组并淘汰落后产能,利用综合标准依法依规倒逼落后产能退出。中钢协统计,2017年年初至2017年12月25日,参与钢铁产能置换的企业(新建项目)共72家。拟淘汰炼钢产能13162.5万吨,炼铁产能10562.5万吨;拟新建炼钢产能11768.3万吨、炼铁产能9435万吨。国务院日前印发《关于环境保护税收入归属问题的通知》,明确环保税为地方收入。通知指出,《中华人民共和国环境保护税法》将于2018年1月1日起施行。今年钢铁去产能超额完成全年5000万吨目标任务,1.4亿吨“地条钢”全面出清。其中,河北、江苏、山东等省份和有关中央企业在去产能方面成绩突出,合计粗钢压减量约占全国的75%。资金情况来看,年末跨年资金需求持续高企背景下,本周以来市场资金面持续紧绷。银行间中长期限资金利率普遍升破5%,交易所主要期限国债逆回购利率均升破10%。综合来看,季节性抑制采购需求,市场恐慌加速下跌,多家钢厂大幅下调,南北螺纹价差上千,社会库存小幅增加,废钢和焦炭涨幅放缓,市场风险有所释放,预计,下周华东钢市行情跌势有所放缓。

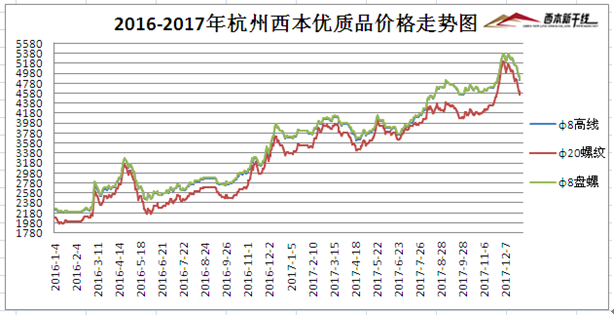

(一)下图为2016年1月4日-2017年12月29日杭州优质品市场价走势图:

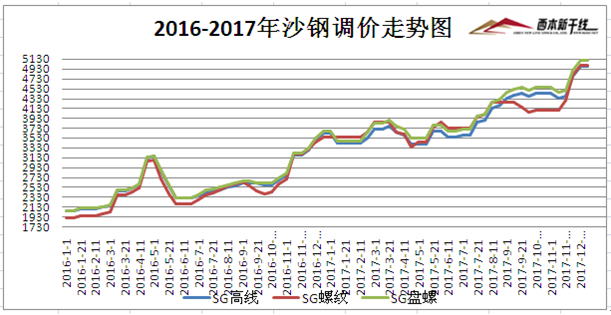

(二)下图为2016年1月1日-2017年12月21日沙钢调价走势图:

二、【华东钢厂:钢厂下调 杭钢变更】

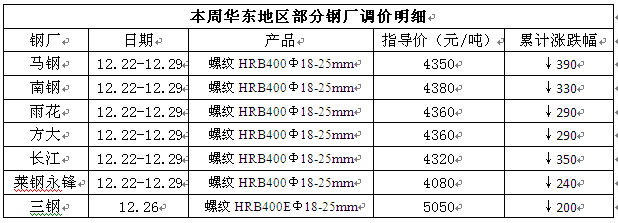

点评:周二,福建三钢公布12月下旬价格政策,其中对螺纹下调200元/吨,线材和盘螺下调250元/吨。调后三钢螺纹5050元/吨,线材5150元/吨,盘螺5300元/吨。本周马钢大螺纹指导价累计下跌390元/吨;南钢大螺纹指导价累计下跌330元/吨;雨花大螺纹指导价累计下跌290元/吨;方大特钢大螺纹指导价累计下跌290元/吨;长江大螺纹指导价累计下跌350元/吨,莱钢永锋螺纹指导价累计下跌240元/吨。另外,2018年沙永中钢厂1-1期计划量公布,中天螺纹钢8折(上期9折),线材和盘螺9折(上期8折);永钢螺纹钢全折(上期全折),线材和盘螺全折(上期全折);沙钢对螺纹钢1月份计划量全折。

杭钢股份28日晚间公告,公司控股股东杭钢集团由全民所有制企业整体改制为有限责任公司(国有独资),改制后名称变更为“杭州钢铁集团有限公司”。注册资本由12.082亿元增加到50亿元,经营范围由原汽车运输、钢、铁等产品的销售,铸造等,变更为环境治理工程、水污染治理工程、大气污染治理工程、固体废物治理工程施工等。宝钢方面:12月20日,2017年宝钢股份汽车板用户座谈会(来自国内外汽车及零部件行业的270多家企业、400多名代表参加)在武汉举行。今年,整合后的宝钢股份汽车板销量再创新高,全年销售超过1200万吨,其中冷轧汽车板近900万吨。

三、【华东库存:江西限产 库存增加】

点评:本网监测统计,本周国内螺纹钢社会库存量为325.90万吨,环比上周五螺纹库存增加8.25万吨,连续第二周库存出现上涨。本周华东地区终端采购积极性不高,多地钢市成交不理想,随着新资源相继抵达,市场紧缺规格资源得到缓解,市场现货库存小幅增加。南北螺纹钢价差偏大,北材南下资源相应增多。另悉,周初江西地区方大特钢、九江萍钢、新钢等钢厂均接到环保限产通知,其中萍安公司目前共有三座450立方高炉停产检修,日均影响铁水产量5200吨左右,三座高炉停产至月底后将逐步恢复生产。据最新统计,本周样本钢厂高炉开工率71.91%,较上周增加0.58%;产能利用率77.30%,较上周基本持平;钢厂盈利率84.08%,较上周下降1.2%。

中钢协数据,12月全国20个城市5大类品种钢材社会库存合计环比减少较多,其中螺纹、线材仍为降幅较大品种。本月库存总量744万吨,环比减少100万吨,下降11.8%。其中钢材市场库存总量644万吨,环比减少97万吨,下降13.1%;港口库存99万吨,环比减少3万吨,下降2.5%。具体来看,热轧卷板本月库存154万吨,比上月减少10万吨,下降6.3%;冷轧卷板本月库存156万吨,比上月减少8万吨,下降4.7%;中厚板本月库存98万吨,比上月减少2万吨,下降1.6%;线材本月库存95万吨,比上月减少19万吨,下降16.3%;螺纹钢本月库存241万吨,比上月减少62万吨,下降20.3%,其中钢材市场库存223万吨,比上月减少61万吨。

四、【炉料市场:钢坯大跌 煤炭上涨】

备注:本周五钢坯报价截止午后15:00,尾盘价格可能存在调整。

点评:本周全国主要港口铁矿石库存统计为14643万吨,较上周五增加106万吨,其中澳矿7929万吨,巴西矿3578吨,贸易矿5668万吨,球团243万吨,精粉627万吨,块矿2086万吨,日均疏港总量266.5万吨/天。2018年外矿产量继续增加,其中淡水河谷的S11D项目2018年将进入丰产期,Vale在三季报中重申其长期目标为年产4亿吨。力拓的Silvergrass(勒姆迪三期)项目本年四季度完工,2018年整个勒姆迪矿区共计增加2000万吨/年。必和必拓金步巴矿区产量再创新高;今年三季度新建多个加工厂,同时给料速率趋于稳定。FMG预期短期内高低品价差将维持不变,结合其公司利润最大化的战略要求,预计其2018年全年发运量将减小。

煤炭方面:煤炭在“去产能”持续推进且取得明显成效的情况下,2017年煤炭行业调控政策的重心已经由2016年的“去产能、限产量”逐渐调整为“保供应、稳煤价”。截止12月25日,最新一期CCTD秦皇岛动力煤价格保持小幅上行态势,煤炭价格连续四周上涨。季节性消费需求持续释放,随着进入隆冬,需求增加将进一步对煤价形成支撑。沿海地区六大主要发电企业的电煤日耗水平继续增加,12月16日-22日的平均日耗达到75.3万吨,同比提高10.9%。截至上周五,电煤库存可用天数下降到不足14天的偏低水平。另外,自今年7月1日起,我国开始禁止省级政府批准的二类口岸经营煤炭进口业务,导致进口煤数量明显减少,市场有消息称,发改委本周口头通知相关政府部门,暂时取消进口煤限制。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日行业要闻早餐

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-306月30日商品期货日盘综述

· 2023-06-30上海建筑钢市日记(上行不畅)

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-06-306月30日钢厂调价信息汇总

· 2023-06-30[6月30日建筑钢市前瞻]震荡偏强

· 2023-06-306月30日行业要闻早餐