最新资讯

华东钢市周评(12月1日-12月8日)

2017年12月08日17:44 来源:西本资讯

一、【华东钢市:多地停工 止涨回落】

点评:上周末,唐山普碳钢坯价格累计上涨50元/吨(周六涨30元,周日涨20元)。周初,马钢、南钢等多家钢厂继续上调;唐山钢坯上涨30元/吨报3970元/吨,创6年来价格新高;南钢和冷钢午后封盘停售,各地市场报价涨幅过百。周二,多家钢厂价格继续上调,江苏、安徽多处工地因雾霾严重通知停工,终端采购需求放缓,黑色系期货多数下跌,各地报价涨后回落。周中,三钢中旬价格大涨500元/吨,马钢和南钢进行补涨,长江和莱钢永锋平盘,冷钢和申特累计下跌70-80元/吨,市场悲观情绪浓厚,除福建钢价小幅见涨外,其余地区均跌“声”四起。周四,马钢和南钢挺价平盘,其余多数钢厂大幅下调,黑色系期货集体大跌,焦炭主力合约收盘跌停,矿石和焦煤合约一度跌停,方大对南昌代理限价4930元/吨,江浙沪等多地跌幅上百。周五,马钢和莱钢永锋挺价平盘,合肥钢价倒挂150元/吨,南钢、长江和方大等钢厂大幅补跌,期螺1805合约震荡上行并最终翻红,市场信心有所恢复,各地低价资源向高位有所靠拢。截止本周五早盘,华东七大钢市高线均价较上周五上涨21.43元/吨,螺纹均价较上周五上涨11.43元/吨,盘螺均价较上周五上涨18.57元/吨。

本周初,安徽、江苏、山东等多地空气污染严重,其中南京通知全市水泥、铸造全部停产,重点石化、钢企限产30%;合肥、南京和南通等多地通知在建工地启动“停工令”,除少数应急工程和重大民生工程。近期水泥生产因环保供给有限,2月5日苏南地区水泥上调50元/吨,现大厂散装价格突破500元/吨。海关总署统计,11月出口钢材535万吨,环比增加37万吨,同比大幅下降34.1%;1-11月份钢材累计出口6983万吨,同比下降30.7%。中指数近日报告显示,11月份全国300个城市共推出土地2696宗,环比减少11%,同比增加1%;推出土地面积10939万平方米,环比减少5%,同比增加3%。环保部12月7日发布特急文件,提出坚持以保障群众温暖过冬为第一原则,“进入供暖季,凡属没有完工的项目或地方,继续沿用过去的燃煤取暖方式或其他替代方式”。日前、山东和江西等多省日前审议通过,批准明年1月1日起开征环境保护税,及相关适用税额和应税污染物项目数的方案。综合来看,近期钢价因紧缺等因素价格暴涨,囤货贸易商获利空间较大,雾霾严重多处工地停工,下游采购力度有所放缓,多地市场报价止涨幅回落。预计,下周华东钢市行情呈现跌后盘整态势。

(一)下图为2016年1月4日-2017年12月8日杭州优质品市场价走势图:

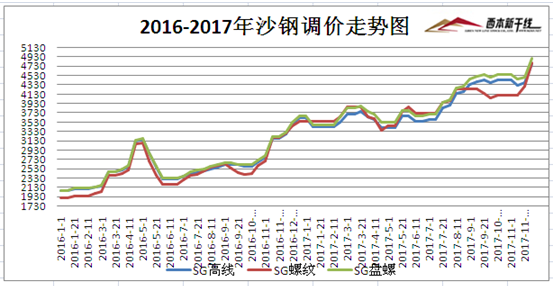

(二)下图为2016年1月1日-2017年12月1日沙钢调价走势图:

二、【华东钢厂:钢厂检修 三钢大涨】

点评:上周五,沙钢对螺纹上调500元/吨,线材和盘螺上调400元/吨,永钢和中天对螺纹上调550元/吨,线材和盘螺上调450元/吨。本周马钢大螺纹指导价累计大涨200元/吨;南钢大螺纹指导价累计大涨150元/吨;雨花大螺纹指导价累计上涨70元/吨;方大特钢大螺纹指导价累计大涨130元/吨;长江大螺纹指导价累计上涨60元/吨,莱钢永锋螺纹指导价累计上涨30元/吨。福建三钢6日对螺纹、线材和盘螺均上调500元/吨,另外,三钢集团今年1至11月,三钢集团实现销售收入451.38亿元、利税90.44亿元,预计全年产钢将达到1100万吨,销售收入将达到490亿元,利税将超过100亿元。

检修方面:日照钢铁计划于12月对2150mm热轧板卷为期10天左右的检修,影响产量约1万吨/天。徐州东南12月初对一条棒材产线检修15天,预计影响螺纹钢产量在4万吨左右。永钢于12月1日对两条螺纹钢产线进行轮番检修,预计到月底检修结束,影响产量在8万吨左右。安徽长江计划于2017年12月10日起,对盘螺产线进行为期9天的检修,影响产量1.5万吨左右;12月18日对一轧棒材进行15天的检修,影响产量3.7万吨左右。福建三钢于12月上旬对棒材生产线停产检修,预计检修10天左右,将影响棒材产量2万吨左右。沙钢于12月3-10日对一条棒材轧线检修8天,预计影响螺纹产量3.2万吨。

三、【华东库存:供给锐减 库存连降】

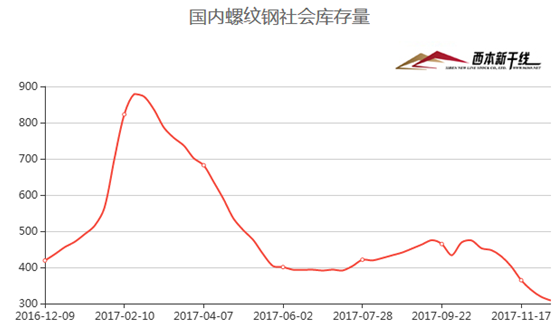

点评:本网监测统计,本周国内螺纹钢社会库存量为308.30万吨,环比上周五螺纹库存下跌10.6万吨,连续第八周库存出现下降。近期,受采暖季环保钢企限产叠加常规检修,钢厂库存和市场库存均处历史低位,及多家钢厂价格大幅上调价格,华东钢价燃起冬日上涨的“烈火”。截至12月4日西本检测的钢材指数达到5110元/吨,2017年以来已上涨1720元/吨,较去年同期上涨达51.63%。该价格指数也创造了6年半以来的新高。然中间商获利空间较大以及黑色系期货有涨转落情况下,多数商家采取低价套现举措,终端用户采购力度有所减缓。据最新统计,本周样本钢厂高炉开工率71.65%,较上周下降0.31%;产能利用率77.75%,较上周下降9.95%;钢厂盈利率86.29 %,较上周持平。

海关总署数据,11月出口钢材535万吨,环比增加37万吨,同比大幅下降34.1%;1-11月份钢材累计出口6983万吨,同比下降30.7%。11月进口钢材114万吨,1-11月累计进口1210万吨,同比增加0.6%。当月净出口钢材421万吨,同比减少280万吨。11月进口铁矿砂及其精矿9454万吨,环比增加1505万吨,增幅18.9%;1-11月份铁矿砂及其精矿进口9.91亿吨,同比上涨6.0%。11月出口焦炭及半焦炭97万吨,环比增加63万吨,同比增加4.3%;1-11月累计出口705万吨,累计同比下降23.5%。11月进口煤及褐煤2205万吨,1-11月累计进口2.48亿吨,累计同比增加8.5%。

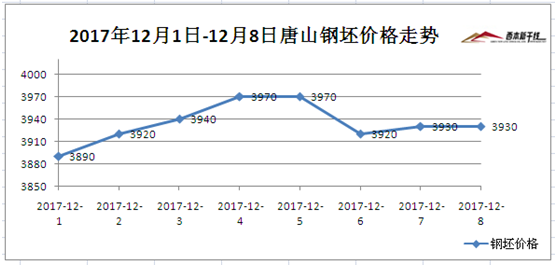

四、【炉料市场:钢坯盘整 矿石再增】

备注:本周五钢坯报价截止午后15:00,尾盘价格可能存在调整。

点评:本周全国主要港口铁矿石库存统计为14218万吨,较上周五增加82万吨,其中澳矿7438万吨,巴西矿3670万吨,贸易矿5395万吨,球团183万吨,精粉573万吨,块矿1922万吨,日均疏港总量267.62万吨/天。另悉,12月6日在“2018中国钢铁产业链发展高峰论坛”上,多位行业人士对2018年矿石前景并不乐观,一方面由于淡水河谷、力拓、必和必拓和FMG四大矿业巨头加大扩建矿石产能,测算明年铁矿石新增供应量达到3800万吨;另一方面,今年国内主要铁矿石港口库量持续高位,并接近历史峰值库存,在国内去产能背景下,后期港口库存压力更大。

中国(太原)煤炭交易中心6日正式启动能源大数据平台,截至11月底,该平台注册交易商约1.25万户,煤炭现货交易总量79.5亿吨,交易总额4.19万亿元。其中,今年前11月,煤炭交易量达18.93亿吨,交易额1.1万亿元。另悉,山西省煤炭工业协会理事长王守祯在会上透露,“今年山西关闭煤矿27座、退出产能2265万吨。近两年间,山西共关闭煤矿52座、退出产能4590万吨。今年前10月,山西省原煤产量完成7.27亿吨,同比增长9.6%;商品煤销售完成6.55亿吨,同比增长8.41%;煤炭企业实现利润233.67亿元,同比增加256.61亿元。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日行业要闻早餐

· 2023-07-01[库存看市场]库存整体回升,钢价区间起伏

· 2023-06-306月30日商品期货日盘综述

· 2023-06-30上海建筑钢市日记(上行不畅)

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-06-306月30日钢厂调价信息汇总

· 2023-06-30[6月30日建筑钢市前瞻]震荡偏强

· 2023-06-306月30日行业要闻早餐

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行