西本要闻

11月钢铁PMI为53.1% 钢市再演淡季不淡

2017年11月30日09:01 来源:西本资讯

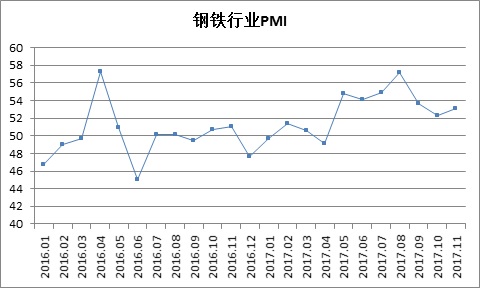

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,11月份为53.1%,较上月小幅回升0.8个百分点,连续7个月处在50%以上的扩张区间,显示钢铁行业景气度持续好转。主要分项指数中,生产指数大幅下降至收缩区间;新订单指数显著上升,连续7个月处于扩张区间;新出口订单指数、产成品库存指数明显下降,持续处于收缩区间;购进价格指数大幅攀升,重返扩张区间。PMI显示,受北方采暖季限产政策进入实质性执行阶段影响,国内钢铁生产明显缩减,但钢铁需求淡季不淡,钢厂及社会库存连续下降,国内钢材市场价格大幅上涨。

图1 2016年以来钢铁行业PMI指数变化情况

一、市场分析

(一)钢厂生产高速刹车

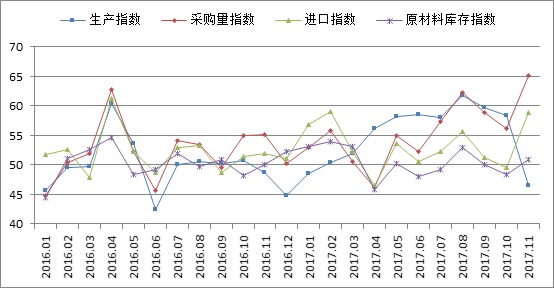

11月份钢铁行业PMI生产指数为46.5%,较上月58.3%大幅下降11.8个百分点,结束了此前连续9个月的扩张状态。究其原因,在于北方多个省份目前正在严格执行冬季环保限产政策,从而导致部分重点城市的钢铁生产量大幅下降。与生产相关的采购活动却呈现旺盛格局,本月原材料采购量指数为65.2%,较上月显著上升9.1个百分点;原材料进口指数为58.9%,较上月显著上升9.3个百分点;原材料库存指数为51%,较上月上升2.7个百分点。从以上四个指数变化来看,由于本月钢铁生产受到限制,供给明显减少,积压订单大幅增加。但钢厂利润高位,非限产区域钢厂原料采购积极,限产区域钢厂也加大原料冬储力度,为后期复产提前备料。

据国家统计局数据,10月份,全国粗钢产量7236万吨,平均日产粗钢233.42万吨,环比下降2.5%。据中钢协统计,11月上旬会员钢企粗钢日均产量180.17万吨,旬环比增加1.22万吨,增幅0.68%;全国预估日均产量228.99万吨,旬环比增加0.95万吨,增幅0.42%。随着北方地区采暖季限产政策的执行不断深入,预计11月的粗钢产量将进一步降低。与此同时,本月除“2+26”城市之外的陕西、安徽、江苏等地也纷纷加入限产行情,整体限产执行力度超出预期,市场呈现明显的供给偏紧格局。

图2 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

(二)市场需求淡季不淡

随着天气转冷,钢材市场逐渐进入传统淡季,但本月的市场需求表现抢眼。11月新订单指数为65.4%,较上月显著上升9.5个百分点,是2016年下半年以来的第二高水平;新出口订单指数为41.7%,较上月下降5.5个百分点。两个指数的走势表明,国内市场需求维持高位,同时由于国内外钢价持续倒挂,出口继续萎缩。

据国家统计局数据,1-10月份,全国固定资产投资(不含农户)累计完成额同比增长7.3%,增速比1-9月份回落0.2个百分点,其中基础设施投资同比增长19.6%,全国房地产开发投资同比增长7.8%。用钢强度大的基础投资、基建投资如公共基础设施、交通等增幅明显高于其它行业,基础设施建设投资的高速增长以及工业产量的增速回升,保证了钢材消费总量稳中有升。从市场表现来看,11月份南方地区建筑工程仍处于施工旺季,北方部分工程正在抓紧施工进度完工,工地采购量持续处于高位,钢价的上涨更是刺激了终端以及中间商的备货热情,市场成交情况持续活跃,11月份西本新干线监测的沪线螺终端日均采购量环比回升15.36%。

图3 2016年以来沪线螺终端采购量变化情况

从出口情况来看,据海关统计,2017年10月份中国出口钢材498万吨,较上月减少16万吨,同比减少272万吨,下降35.3%,自2014年3月以来月度出口量首次降至500万吨以下。10月份进口钢材95万吨,较上月减少29万吨,同比减少13万吨,下降12%;1-10月我国累计出口钢材6449万吨,同比减少2814万吨,下降30.4%;累计进口钢材1096万吨,同比增加5万吨,增长0.5%。1-10月我国累计净出口钢材5353万吨,同比大幅减少2809万吨,降幅达34.42%。受国内价格持续上涨以及国际市场贸易摩擦频发等的影响,后期我国钢材出口难度仍较大。

图4 2016年以来新订单指数、新出口订单指数变化情况

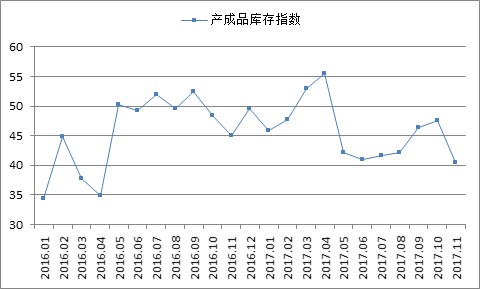

(三)产业链库存显著下降

11月份产成品库存指数为40.4%,较上月显著下降7.1个百分点,连续7个月处于50%以下的收缩区间。本月北方采暖季钢厂限产直接导致钢材供给量减少,而需求相对稳定,钢厂订单处于高位,库存明显下降。据中钢协统计,截止11月上旬末,重点钢铁企业钢材库存量为1197.2万吨,旬环比减少21.25万吨,减幅1.74%;较10月上旬末减少145.2万吨,减幅10.82%;较去年同期减少94.3万吨,减幅7.3%,处于2013年2月中旬以来的最低水平。

钢材社会库存也显著下降,据中钢协数据,11月全国20个城市5大类品种钢材社会库存仅 843 万吨,环比减少49万吨,下降5.5%,创 2009 年以来的最低值。社会库存类别中,钢材市场库存总量742万吨,环比减少41万吨,下降5.3%;港口库存102万吨,环比减少8万吨,下降7.1%。5大品种钢材库存环比全部下降,其中热轧卷板库存环比下降1.1%,冷轧卷板库存环比下降0.8%,中厚板库存环比下降1.4%,线材库存环比下降6.2%,螺纹钢库存环比下降10.9%。

图5 2016年以来产成品库存指数变化情况

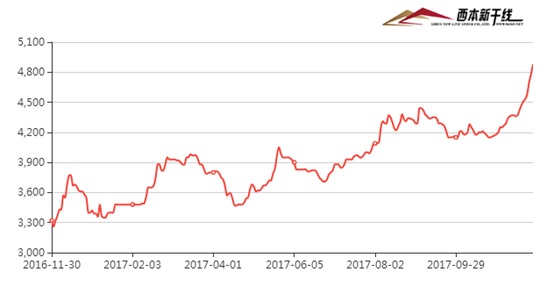

(四)钢材价格持续大涨

整个11月份内,国内钢材价格表现出高歌猛进的上涨趋势,据西本新干线的监测,钢材指数从月初的4150元/吨之间持续上涨至月底的4880元/吨,单月价格上涨730元/吨,涨幅17.59%,创2011年10月以来的新高。北方钢厂限产导致资源供应偏紧,市场需求在淡季表现超预期,以及钢厂价格连续大幅上调等因素,是推动本月钢价持续大涨的主要原因。

图6 2016年以来西本钢材指数变化情况

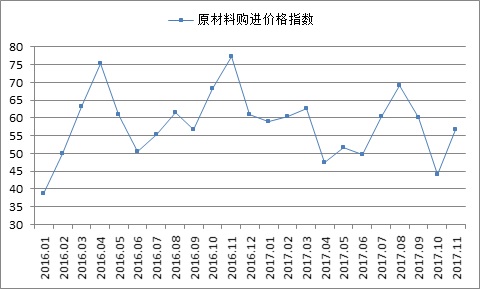

(五)原材料价格止跌回升

随着钢厂效益大幅改善,本月原材料也止跌回升。本月原材料购进价格指数为56.7%,较上月大幅上升12.6个百分点。根据西本新干线监测数据,截止11月29日,唐山地区普碳方坯出厂价格3860元/吨,较上月末上涨170元/吨;江苏地区废钢价格为2000元/吨,较上月末上涨100元/吨;山西地区二级焦炭价格为1700元/吨,较上月末持平;唐山地区65-66品味干基铁精粉价格为645元/吨,较上月末上涨5元/吨;普氏62%铁矿石为68.8美元/吨,较上月末上涨9.3美元/吨。当前钢厂利润处于历史高位,对原料冬储积极性提高,后期原料价格仍将偏强运行。但在北方钢厂高炉开工率低位、对原料需求整体下降的情况下,原料价格上涨空间有限.

图7 2016年以来购进价格指数变化情况

二、后市研判

(一)稳中向好的宏观经济是钢铁行业平稳发展的基础

2017年1-10月份,全国固定资产投资(不含农户)517818亿元,同比增长7.3%,较1-9月回落0.3个百分点。1-10月份固定资产投资增速虽然稳中略缓,但结构继续优化,工业投资质量明显提升,传统产业改造升级步伐加快,高技术制造业和装备制造业投资快速推进,产能过剩、高耗能领域投资持续负增长。基础设施投资对经济的拉动作用明显,1-10月份,基础设施投资113103亿元,同比增长19.6%,增速比去年同期提高0.2个百分点;占全部投资的比重为21.8%,比去年同期提高2.2个百分点;对全部投资增长的贡献率为52.7%,拉动投资增长3.8个百分点。经济效益方面,1-10月份,全国规模以上工业企业实现利润总额62450.8亿元,同比增长23.3%,增速比1-9月份加快0.5个百分点。11月份的制造业PMI指数为51.8%,较上月回升0.2个百分点,连续14个月处于51%以上的运行区间。以上数据表明,我国宏观经济稳中有进、稳中向好的趋势明朗,经济各环节运行有序,预期2017年将实现平稳收官,并为2018年良好开局奠定基础。依托于当前持续稳健的经济形势,明年钢铁行业有望继续保持繁荣。

(二)钢铁行业去杠杆良机已现

今年大多数钢铁企业获得了可观的经济效益,部分长期亏损的钢铁企业也实现了扭亏为盈。1-9月份,钢协会员企业利润合计高达1138亿元,为近8年来最高水平,全年预计将实现利润将超过1500亿元。钢铁企业效益明显改善,表明钢铁供给侧结构性改革取得了明显的效果。整体而言,2016年钢铁行业逐渐摆脱低谷,2017年行业实现了稳中有进,为2018年的持续向好奠定了基础。

钢铁行业是传统的资本密集型、技术密集型产业,其人力成本、资金成本、技术成本都相对较高,目前大部分钢铁企业都在高杠杆运营。2015年钢铁行业资产负债率超过70%,2016年至2017年由于行业效益明显改善,资产负债率有所下降,但仍处于较高水平,固定资产折旧率和流动速度比也处于较低水平。当前国内正在积极推进去产能和去杠杆工作,从钢铁行业的发展来看,去产能取得了良好成果,但去杠杆效果尚不明显,因此持续推进去杠杆是钢铁行业当前非常紧迫的工作,钢铁企业应抓住行业效益持续改善的有利时期,切实优化资产负债结构。

(三)环保限产严格执行,将影响行业生态

我国目前执行严格的环保督查措施,力争贯彻十九大关于环境保护的精神,各地纷纷将雾霾防治放在首位。11月15日起,“2+26”城市采暖季限产已经正式开始,钢铁企业迎来首次冬季环保限产。据中钢协调查,目前全国钢铁行业高炉开工率已经大幅下降,11月18日,全国百家中小企业高炉开工率为73.4 %,较取暖限产前一周下降了7.3个百分点。从各城市的执行情况来看,目前唐山明确提出采暖季高炉炼铁产能限产任务为1821万吨,天津、石家庄、邯郸等重点环保督查区域执行力度也较大,大多数钢厂均按照政策要求减产50%左右。其他规划限产城市中,安阳、济南、淄博、济宁、德州、聊城、滨州、菏泽等多个北方城市都执行了采暖季钢铁行业错峰生产的政策,还有陕西、安徽、江苏等部分非限产地区的钢厂也执行限产力度30%左右。此次环保限产不是短暂的运动式限产督查,而是具有较强的持续性,如果冬季雾霾天气没有明显改善,限产的力度可能会进一步加大。

综合来看,当前国内宏观经济运行有序,钢铁需求有稳定保障,由于北方钢材限产政策的严格执行,短期国内钢材供给缩减,价格持续走高。但短期价格上涨过快过猛,不利于行业的平稳运行,下月随着气温的持续下降,钢材消耗速度减缓,预计钢价在高位将逐步面临调整压力。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息